銀行融資NGは終わりではなく、財務体質改善の好機です。

ファクタリングやリースバックは倒産の引き金になるリスクが高く、安易な利用は厳禁。真の解決策は、役員貸付金や公租公課滞納という「BSのゴミ」を合法的に排除する財務の外科手術にあります。

外に頼らず、中からキャッシュを回せ。

社長として会社をやっていると必ずやってくる試練「資金不足」。

資金調達は、経営者であるかぎりあなたに付きまとい続ける、大きな課題です。

私も月末にたった100万円のお金が準備できず、取引先に支払いを待ってくれるよう頭を下げて回り、金策に走り回った経験が何度もあります。

ご自身が初代経営者であるにも関わらず、金策で頭を下げまくり、走り回った時期がないという人に、私は会ったことがありません。

そしてたくましく生き残る経営者は、必ずこの時期を乗り越えた人です。

資金調達に関して、起業1年目からいつでも順風満帆な会社なんて、そうそうありません。

特に自分が一代目として立ち上げた会社ならなおさら、資金不足、資金調達で苦しむことは、経営者として生き残るには当然受けるべき洗礼です。

今月31日の支払い分が足りないから、いったん自分の口座から自分の金を入れて、25日に入ってくる〇〇さんからの売上分を、あの支払いに回して…

こんな経験、経営者なら必ずあるでしょう。

私も何度もあります。

そしてあんな苦しい時はなかったと、今でも思い出ます。

経営初心者のころ資金繰りに苦しんだ私は、今こそ金融機関からの追加融資でつなごうと考え、メインバンクに融資を申し込みました。

金融機関からの返事は「追加融資NG」。

顧問税理士に相談すると「売上を上げましょう」。

税理士に紹介された弁護士へ相談に行けば「倒産、自己破産すれば再スタートできますよ」。

悔しくて恥ずかしくてみじめな思いを噛みしめながら、誰もいない事務所に戻り、残高3万円の通帳を眺めたことを、私は今でも忘れられません。

経営者の相談相手とされている金融機関、税理士、弁護士、経営コンサルに相談しても何一つ解決しない事に一通り落ち込んだ後、猛烈な怒りが私の中にふつふつとわいてきました。

「なにくそ!絶対に!俺は!負けない!!」

と生き残れる手段を思いつくかぎり紙に書きだし、死に物狂いで1つずつ試し始めました。

必死であがき続ける人間のあがきを、見る人は見ていてくれたのでしょう。

おかげさまで私は経営者として生き残ることができ、その後25年間経営者として生きています。

税理士も銀行員も教えてくれない、しかし私が25年間生き残るために使い倒してきた泥臭い資金調達の実態をすべて公開します。

なぜ金融機関は追加融資を拒むのか

資金繰りに経営者が苦しむ時こそ、金融機関は経営者の味方をするべきではないのか。

そしてそれが金融機関のあるべき姿なのではないか。

私もかつてそう考えていました。

私は25年間の経営者人生の中で資金繰りの地獄を味わい、700超の会社再生に関わり100行以上の金融機関と真剣勝負を繰り返してきました。

今の私はこの考えが甘すぎる幻想だと、はっきりと理解できます。

金融機関はプロの金貸しです。

資金ショート、すなわち倒産の危機にある会社に金を貸しても、貸した金が返ってこない可能性がひじょうに高い事を、彼らはプロとして誰よりも知っています。

もしあなたが金を貸す側だとして、貸した金が返ってこない可能性が高い相手に、金を貸しますか?

それが答えなのです。

金融機関が融資をする絶対条件

絶対条件はたった1つです。

「貸した金を返せる可能性が高いこと」。

金融機関の大きな仕事は、とりっぱぐれのなさそうな安定した会社に、大きなお金を借りてもらい、利息をつけて返済してもらうことです。

今月末の資金繰りが苦しい会社に融資をすることが、彼らの仕事ではないのです。

返済見込みが厳しくても融資をしてもらえた例外

私が実際に見た事例を紹介します。

- 融資残高が15億を超えているため、いま倒産されると支店長の首が危ない判断。

1年会社がもてば現支店長は転勤となるため、1年は経営が継続できる範囲で追加融資を行った。 - 代表取締役A氏の親が都心の一等地にビルを持っており、親の会社とA氏の会社のメインバンク、担当者が同じ人物だった。

- 代表者取締役本人が地元の地主であり、融資に個人保証をつけている

大きな金額を貸しているのでいま倒産させられないという特殊事情を除き、借りた金を返せなくなった時に、その代わりとして返済に充てられる現金以外の資産を持っていることが、共通点であることが分かると思います。

【ファクタリング】3社間ファクタリングは倒産の引き金

金融機関からの融資NGの場合に、資金調達手法として使える手法は3つあります。

- ファクタリング

- リースバック

- リスケ

ここからそれぞれの手法について、詳しく解説します。

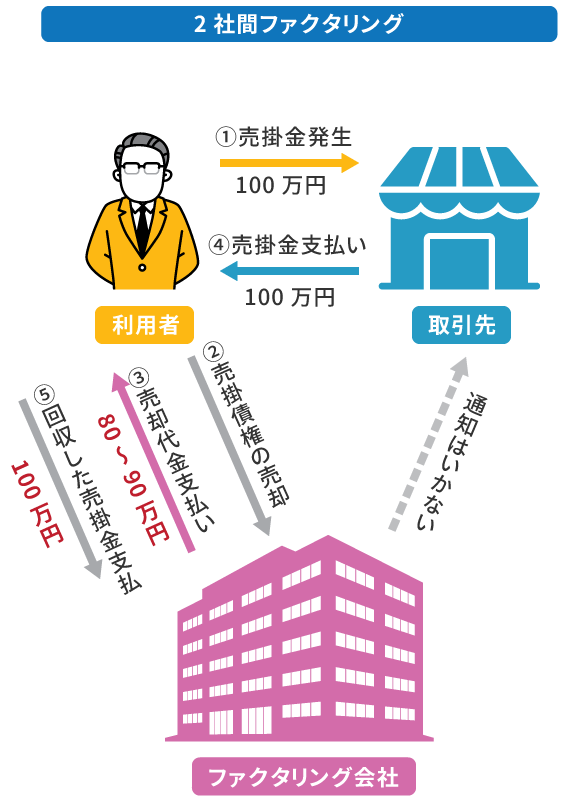

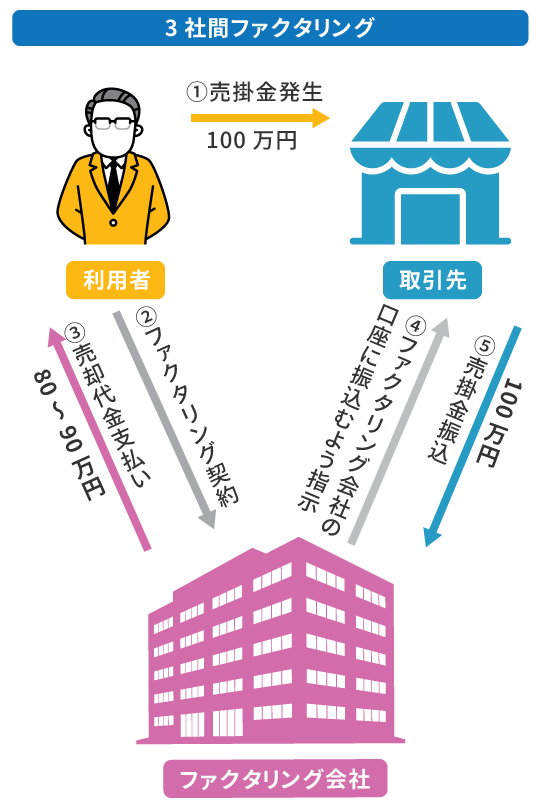

ファクタリングとはその会社が持っている売掛債権をファクタリング会社が買い取り、現金化する取引のことをいいます。

ファクタリング会社は売掛債権の10~20%を手数料として受け取るとされていますが、私が実際に見た例で最も手数料率が高かった会社は28%でした。

利用者が受け取れる金額:80~90万円

ファクタリング会社が受け取る手数料:10~20万円

ファクタリングには

- 2 社間ファクタリング

- 3 社間ファクタリング

の2種類がありますが、現実には2社間ファクタリングはまず行われず、99%3社間ファクタリングで実行されます。

3社間ファクタリングにおいて、取引先にファクタリング会社からの通知がいくことが倒産の引き金となる。

3社間ファクタリングが倒産の引き金になる理由

ファクタリング会社を利用する会社の経営状態とは、取引先からは「融資が受けられない経営状態が末期の会社」とみなされます。

要は倒産予備軍という扱いです。

倒産の危険がある取引先に、仕事をこれまでと変わらず出してくれる取引先はどのくらいあるのでしょうか?

自分は金を払ったにも関わらず商品が納品されない可能性が高いとすれば、末期状態のあなたの会社ではなく、安定している他社に仕事を依頼するのが普通でしょう。

ファクタリング会社を利用している取引先に仕事を出し続けることは、売掛金の回収ができず、自分の会社が連鎖倒産する可能性があるという事です。

ファクタリング会社を使わざるを得ない末期の資金繰り状態のところに、得意先から取引停止を宣言されるということは、その会社は事実上の倒産状態です。

実際に私が700社超の会社再生の現場で見た、3社間ファクタリングを使った会社が倒産した事例を紹介します。

・事業の内容

東証プライム上場企業の孫請けとして工場の保守・管理

・営業エリア

山梨県

・ファクタリング会社の手数料

28%

・経緯

コロナ禍で取引先である東証プライム上場企業A社の工場の稼働が大幅に縮小し、仕事が激減。

人件費をまかなうため、ファクタリング会社にA社からの売掛債権を売却。

A社に売掛金のファクタリング会社の口座に振込を行うよう、請求書が届く。

A社は東証プライム上場企業ということがあり、ファクタリング会社と付き合いのある会社との契約を即解除。 A社との取引だけに依存していたその会社は翌月倒産した。

手数料率20%とは年利243%の異常事態

ファクタリング会社の手数料は、経営状態の危険度に応じて手数料率が上がります。

ネットで手数料率2%を謳うファクタリング会社を目にしますが、2%の手数料で借りられるような会社は、まだ金融機関からの融資が受けられる会社です。

金融機関からの追加融資が受けられない会社の手数料率は、20%程度と考えておく方がよいでしょう。

手数料率20%を年利に換算すると、243.3%にもなります。

支払いまで30日の場合で計算します。

年率(%)=(手数料率÷支払い(売掛債権回収までの日数))×365日×100

実際に数字をあてはめて計算すると

(20%÷30日)×365日≒243.3%

となります。

先程の実例にあげた会社の手数料率28%で計算した場合、

(28%÷30日)×365日≒340.7%

利息制限法で定められている上限金利である年率15〜20%と比べると、この数字がいかに異常であるかがよく分かります。

年利340%の借金を負って、その会社は経営を続けられると思いますか?

ファクタリングを使い1度この高金利のサイクルに入ると、利益の大部分が手数料で消えるどころか支払いなどに回すべき資金も食いつぶし、倒産に至るのです。

ファクタリングの利用OK基準

ファクタリングを利用して良いのは、今回だけを乗り切れば、来月の利益でこの20%の手数料を補填しても十分にプラスが出るという、明確で一過性の理由がある場合に限定すべきです。

例えば大きな取引先が突然倒産し、今月の資金繰りだけがどうしても間に合わない。

しかし翌月以降は倒産した会社からの支払いは0なので、今月末さえのりきれば問題ない。

といった場合です。

今月末をファクタリングで乗り切れても、翌月も資金ショートの可能性が高い状況を、年利240%の貸金でしのいでも、絶対にキャッシュフローは改善しません。

むしろ倒産にいたる最後の一押しとなるでしょう。

【リースバック】固定資産を売るか、事業をたたむか

リースバックとは、主に不動産業界で使われる資金調達方法です。

不動産を投資家などの第三者に購入してもらい、もとの所有者が新しい所有者に毎月賃借料を払い、そのままその不動産を使用しつづけるという契約です。

この手法を、不動産ではなく動産にもちいる資金調達の手法が、一部では取り入れられています。

会社の所有資産を現金化するというこの資金調達手法は、銀行では扱われない隠れた手段の1つとなっています。

リースバックの対象となる会社名義の資産とは、車、工場の製造機械などが該当します。

リースバック利用後の金融機関の温度感

リースバックを使い、会社の資産である設備、車などを現金化すると、決算書から現金化した資産が減ります。

決算書の資産の部から固定資産が減るため、BS(貸借対照表)の内容が一気に悪くなります。

その様な決算書を持ち、追加融資を金融機関の担当者に相談しに行っても、融資NGとなる可能性が極めて高くなります。

BS(貸借対照表)から資産が消えることは、銀行融資という資金調達の王道への復帰を遅らせる行為です。

それでも目の前のキャッシュを選ぶべき崖っぷちの境界線を、社長であるあなたがどう判断するかが、生き残るか倒産かの運命を分けるでしょう。

【リスケ(返済猶予)】担当者のメリットを第一に考え交渉せよ

リスケとは、「リスケジュール(reschedule)」の略で、「スケジュールを組み直す」「計画を変更する」という意味の略語です。

銀行用語におけるリスケとは、融資の返済が苦しくなってきた場合、返済可能な金額に返済額を変更したり、返済期間を伸ばすことを意味します。

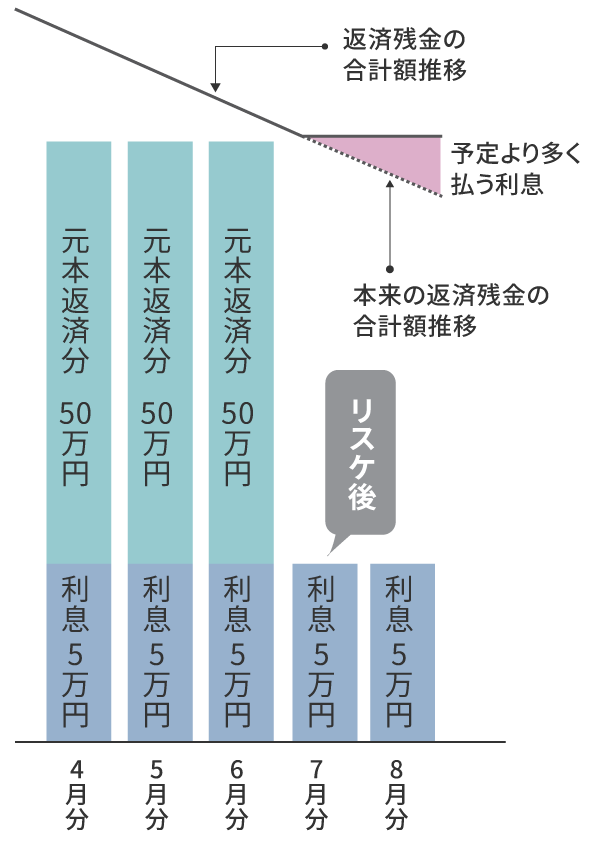

金融機関にリスケ(返済猶予)をOKしてもらえた場合は、元金の返済だけ止まり利息の支払いのみとなります。

金融機関への返済額が大きく減るので、一瞬だけ楽になれるのですが、利息だけをいくら支払っても元本は減りません。

保証協会を付けている場合は、利息に加えて保証協会への保証料も追加で支払わないといけません。

リスケを申し込む際は、元本は減らないのに利息だけは払い続けるということの意味を、絶対に忘れないでください。

リスケの交渉自体はカジュアルに応じてくれる場合が多いですが、好条件をひきだす交渉には、専門的な知識と戦略が必要となります。

根拠ないリスケは倒産の追い風となる

とりあえず3~6か月リスケ(返済猶予)し、その間に資金繰りは多分改善できるだろう。

リスケ終了後もしキャッシュフローが改善していなくても、またリスケしてもらえばよいと考える社長にお会いする事が多々あります。

この考え方は、あなたを倒産、自己破産に突き落とす、悪魔のささやきです。

リスケを金融機関に申し込むならば、リスケ期間中に以下の対応をやり切ることがキャッシュフローを改善する絶対条件です。

- 不採算部門の閉鎖

- 社長自身、社長家族も含め役員報酬全額カット

- 経費の徹底的なコストカット

- 不要人員の整理による人件費のカット

入ってくるお金に対して使う金がこれまでは多すぎたので、借金をした挙句に返せなくなっているのです。

倒産、自己破産という悲劇で自分の起業を終わらせたくなければ、今すぐ経費の見直しにとりかかってください。

リスケ期間中に出ていくお金より残るお金が多くなる様、財務体質を改善しなければ、無駄に利息分と保証協会への保証料を払うことになります。

黒字体質に変えられないならば、これらの支払いは無駄になるどころか、再スタートの資金に充てたほうがマシだったという結果になりかねません。

好条件を引き出す具体的手法と考え方

- 返済条件を変更することで得る、金融機関側のメリット

- 返済条件を変えても返済完了できるという数字的な根拠

- 条件変更にあたっての返済期間、利息の交渉

この3点をふまえて、交渉してください。

【スケジュール】

4月:不採算部門を閉鎖、過剰人材のカット、既存顧客への営業をかけ売上アップ策をはかり、不採算部門カットによる売上低下を営業力でフォローし総売上額を維持。

6月:不採算部門のカットで100万円/月、過剰人材のカットで200万円/月の経費が削減

徹底的なコストカットで50万円/月削減

7月:取引先から1,000万円の入金があり資金繰りが改善される見込み大。(根拠として契約書を提出)

10月:正常返済に戻せる

【資金繰り】

現在の売上額:1,000万円/月

現在の総支出額:1,200万円/月

金融機関への返済額:100万円/月

6か月後の支出額:850万円/月

売上額1,000万円-支出850万円-返済額100万円=50万円 利益が50万円残る財務体制に改善させるので、正常返済は可能

金融機関としては、あなたの会社に倒産され貸した金が損金扱いになるよりは、1日でも長く利息を返済してほしいのです。

キャッシュフローの大幅な改善が可能、正常返済可能という商談にはっきりとした根拠があるならば、担当者にとって大きなメリットです。

金融機関の担当者はサラリーマンであり、銀行の理論に従い、組織の人間として生きています。

彼らにとっては担当している会社が面倒なことになり、担当者である自分の責任にされ評価を下げられることが、最も避けたい事です。

担当者の組織での評価が上がり、かつ彼らが上司を説得しやすいエビデンスを、社長であるあなたが提供することが、商談を有利にすすめる上で重要なのです。

リスケ期間中は新規、追加融資はNG

リスケ(返済猶予)期間中に別の金融機関での新規融資相談、メインバンクでの追加融資はすべてNGとなります。

借りた金の返済をいったんストップしてもらっているのだから、当然です。

正常返済に戻れば追加融資、新規融資の相談はできますので、リスケ期間中は金を借りることではなく、あなたの会社の財務体質を改善することだけに集中しましょう。

クローズド、しかし合法的な財務の外科手術がある

資金ショート、倒産という危機に直面した経営者の多くは、どこから金を借りるかばかりを考えます。

しかし700社超の倒産危機を見てきた私からすれば、出血が止まらない傷口に強引に新しい血液を注ごうとするかの行為に思えるのです。

資金ショートの真の解決方法は、外に助けを求めることではなく、あなたの会社の財務にこびりついた貸借対照表の大きなゴミを、しっかりと取り除くことです。

財務の外科手術が劇的にキャッシュフローを改善する理由

あなたの会社から現金を奪い続ける正体とは、以下の2つの特大地雷ではありませんか?

- 役員貸付金という名の消えないゴミ

顧問税理士がとりあえずでつけた結果、膨れ上がった社長に覚えのない役員貸付金。

これは金融機関側から見れば、社長が会社の金を使い込んでいる証拠でしかなく、追加融資に応じてもらえない大きな原因の1つです。

これを役員報酬の増額手法以外で、解消する合法スキームが存在します。 - 高すぎて払えない社会保険料、税金

社会保険料、税金の滞納は金融機関からの融資一発NGの原因となります。

かつ年金事務所、税務署による差し押さえ権限は強大であり、差し押さえが実行されれば即倒産という事態も十分あり得ます。

しかし私がこれまで700社超の会社再生に関わる中で、高すぎて払えない社会保険料、税金問題を根本から解決し、倒産危機から会社を守り切った経験は多々あります。

スキームを公開できない理由

これらの財務の外科手術は、極めて高度な実務ノウハウを必要とする合法的手法です。

しかしその会社の財務状況、債権者の構成、そして社長自身の資産状況によって、取るべき手段が大きく異なります。

間違った順序で行えば、逆に御社の首を絞めることになりかねません。

そのため不特定多数が閲覧するネット上では、これ以上の詳細は公開できません。

銀行融資NGと逆転の資金調達 FAQ集

- Q資金繰りが苦しい時ほど、銀行は追加融資に応じてくれないのはなぜですか?

- A

銀行員の仕事は困っている人を助けることではなく、確実に返済できる会社に貸すことだからです。

銀行はプロの金貸しであり、倒産リスクが高い会社に貸しても、自分たちの首を絞めるだけであることを誰よりも知っています。

厳しいようですが、とりっぱぐれのない安定した会社に利息をつけて貸し出すのが彼らの真の職務です。 銀行に依存した資金調達の幻想は今すぐ捨てるべきです。

- Q資金ショート寸前でファクタリングを検討していますが、注意点はありますか?

- A

3社間ファクタリングは、事実上の倒産の引き金になると覚悟してください。

売掛先(取引先)に通知が行くことで、「この会社は銀行融資も受けられない末期状態だ」と見なされ、即座に取引停止を宣告されるリスクが極めて高いからです。

実際に、手数料28%(年利換算で340%超)を支払った結果、翌月に倒産した事例も見てきました。 一過性の理由がない限り、利用はおすすめしません。

- Q銀行へのリスケ(返済猶予)交渉を成功させる秘訣は何ですか?

- A

担当者が上司を説得し、自身の責任を回避するための完璧な言い訳(ロジック)をこちらが提供することです。

銀行員も組織に属するサラリーマンであり、担当企業の倒産で自分の評価を下げることを最も恐れています。 単に「待ってほしい」と泣きつくのではなく、徹底的なコストカット案と、6ヶ月後に正常返済に戻せるという1円単位の根拠ある数字を見せることが交渉の決定打になります。

- Q顧問税理士に売上を上げろと言われますが、資金不足は解決しません。

- A

税理士は税務のプロですが、資金繰りや事業再生のプロではありません。

多くの税理士はバランスシート(BS)の掃除の仕方を知りません。

例えば、放置された役員貸付金や社会保険料の滞納は、銀行融資を止める特大の地雷ですが、これらを財務の外科手術として合法的に処理し、キャッシュフローを劇的に改善する手法は現場の修羅場を知る人間にしか実行できません。

- Q社会保険料や税金を滞納していますが、このままでは倒産しますか?

- A

はい、差し押さえが実行されれば事業は即終了します。

しかし、解決する道は残されています。

滞納は銀行融資を一発NGにする致命傷ですが、年金事務所や税務署との交渉には独自のノウハウが必要です。

私はこれまで会社再生の現場で、これらの滞納問題を根本から解決し、会社を守り切ってきました。

ただし、手順を間違えると逆効果になるため、専門家の元で個別の診断をすぐに行うべきです。

今の自分に、この外科手術は可能なのか?

それを判断するために、まずはあなたの会社の貸借対照表を見せてください。

負債を増やして延命するのではなく、中にあるゴミを掃除して、自力でキャッシュが回る筋肉質な体質へ戻す。 そのためのあなた専用の診断を、個別相談にて実施します。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。

まとめ

金融機関からの資金調達以外で資金を調達できる方法は3つあります。

- ファクタリング

- リースバック

- リスケ

それぞれメリットがありますが、デメリットが大きい場合が多々あるので、利用を考える際には注意が必要です。