銀行リスケは倒産を回避し再起を狙うための猶予期間だ。

銀行が提案する3ヶ月ではなく1年の停戦を勝ち取るのが生存戦略の定石である。

元本返済を止め現金を確保し、事業の立て直しや資産保全を断行する。

甘い幻想を捨て、法と実務の境界線で社長の尊厳を死守する。

これが再起への唯一の生存ルートだ。

会社の数字が地の底をはいずるような売上が続いていたころ、私は毎月25日と銀行への融資返済日が心の底から大嫌いでした。

むしろ憎んでいたと言っても過言はないでしょう。

毎日の生活費にも事欠くような生活をしているのに、なぜ自分の家族にわたす生活費より給料と銀行への返済を優先しないといけないのか…

本当に苦しい日々でした。

昔の私のような状況に追い込まれた社長に残された手段として、銀行返済のリスケジュール(リスケ)があります。

これは期間限定で返済をストップすることで、返済にまわしていた資金を運転資金にまわし、結果的に返済の正常化を行うという方法です。

しかし一言でリスケといっても、リスケして本当に会社はもつのか、社長の個人資産はどうなるのか、社長の心配は尽きないと思います。

700社超の会社再生に関わる中で、全国のありとあらゆる金融機関とリスケ交渉をおこなってきた私の実体験から編み出した、リスケを使った倒産防止手法をすべて公開します。

この記事では

- リスケ中に社長が判断、実行するべきこと

- リスケした会社に対する金融機関側の見方

- リスケ実行時の注意点

- リスケでの失敗事例

などについて、詳しく解説していきます。

経営者視点でとらえる「リスケ」とは

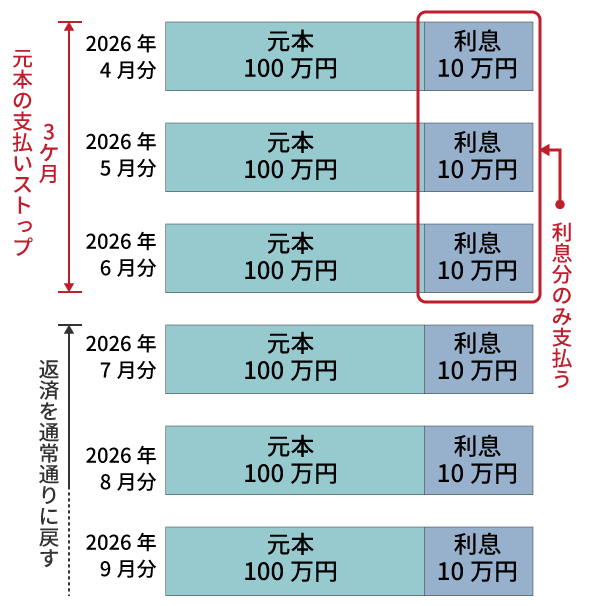

銀行返済の条件変更(リスケジュール)とは、金融機関と取り決めした期間中、元本の支払いを止め、利息だけを払う事を指します。

返済期間、返済金額の変更を行うのは返済の組み換えといい、リスケとは違いますのでこの記事では触れません。

リスケ期間中に会社の資金繰り改善を行い、リスケ終了時には正常返済に戻せる経営状態にすることが、リスケを行う目的です。

勘違いしてはいけないのは、資金繰り改善ができそうにないにも関わらずリスケをするのは、単なる返済の先延ばしでしかなく、結果的に会社を破綻させます。

リスケ期間は何か月が適正か?

会社の資金繰り状況によって、どのくらいの期間をリスケするべきか変わってきます。

あなたの会社に2か月後に大きな入金が確実に決まっており、その入金で資金繰りが正常化できるのでしたら3か月でよいでしょう。

逆にいつ正常化できるのか、まったくメドがつかない状態でしたら、元金据え置き交渉を行うこと自体が、さらに傷を深める原因になります。

なぜならば元金据え置き交渉を行うには、リスケ期間中の利息分を保証料として全額一括で金融機関に支払うことに起因します。

利息のみの支払いですから、当然元本は減りませんし利益も生みません。

例えば保証料として100万円支払ったとして、元金据え置き期間終了後も返済できないのならば、保証料が無駄金になります。

利益を生まない保証料として支払った100万円が無駄になるのですから、その金を再起の為に使った方がよいと思いませんか?

金融機関があなたに求めるリスケ期間

金融機関からはなるべく短い期間で提案されます。

私がこれまで700社超以上の再生に関わる中で実際に見てきた事例では、3か月で提案されることがひじょうに多く、社長がリスケ期間を1年で申し出しても、まず一発では通りません。

リスケ期間1年で社長が申し出ても、

「まず3か月で様子をみましょう」

と担当者から返答される場合がとても多いです。

なぜ金融機関は短い期間で提案するのか

リスケを金融機関に申請した時点で、あなたの会社は破綻懸念先として扱われます。

金融機関はあなたの事を「貸した金を返せないのではないか?」と疑っているのです。

あなたが金を貸した側の人間と仮にした場合、貸した相手に

「利息だけ払うから1年間返済を待ってほしい」

と言われた場合、何と答えますか?

私でしたら1年は待てません。

おそらく何度か利息を払えたとしても、利息すら払えなくなるのではないかと疑い、金を貸した相手の資産を回収にかかります。

1年も待っている間に、金を貸した相手は自分が持っている金目のものは現金化、もしくは隠し、私への返済に自分の資産は充てないと判断します。

親友や家族ならもしかすると返済してくれるかもしれません。

しかし借りた相手は縁もゆかりもない金融機関なのです。

金融のプロであり、ありとあらゆる金に関する汚い人間模様を見てきた金融機関が、自分の資産すべてを正直に自分たちへの返済に充てるだろうという甘い考えをするとは思えません。

貸した金が回収できない可能性が高いのだから、対策をうてる時間を与えず1円でも多くの貸した金を回収したい。

それが金融機関の考え方です。

ゆえに金融機関はなるべく短い期間でリスケ期間を提案すると、私はこれまでの経験上判断しています。

私の考える適正なリスケ期間

私のクライアントには必ずリスケ期間は1年で交渉するよう、強く伝えています。

理由は、時間をなるべく長い時間でとっておけば、その間に打てる対策が多々あるからです。

確保された時間が短ければ短いほど、打てる対策は減るのです。

タイムイズマネー、まさにその言葉通りでしょう。

私の経験上、1年まではリスケに応じてくれる金融機関がほとんどです。

エリア:滋賀県

業種 : 食品製造業

年商 : 3.1億円

従業員 : 30名(パート含む)

融資の残債 : 1.7億円

申し込んだリスケ期間 : 2024年10月~2025年9月までの1年間

実行されたリスケ期間 : 2024年10月~2024年12月の3か月間

保証料:40万円

経緯:当初は1年のリスケ期間で金融機関に申し込んだが、担当者に

・短い期間の方が保証料は安いから資金繰りが楽

・リスケ終了後も資金繰りが苦しければリスケ延長の相談にのる

と言われ、3か月のリスケ期間でよいと社長が判断。

社長が3か月でよしとした理由 : 毎年年末に大きく売り上げが上がるので、12月までの3か月だけリスケできれば、資金繰りが正常化できると踏んだ。

結果:年末の売上が例年を大幅に下回り、資金繰りの正常化ができず。

リスケ終了後に金融機関にリスケの延長を求めるが、断られ、資金ショートを起こし倒産に至った。

担当者が

「その時また一緒に考えましょう」

と言ってくれた、だから担当者は私の味方であり、倒産させないよう上司とかけあってくれると、社長の多くは希望的観測にすがります。

金融機関はお金のプロフェッショナルです。

彼ら相手に自分本位な甘い考えをしてはいけません。

自分がお金を貸す側ならどう動くか、冷静に考え判断しないと、自分の身を滅ぼすという事例でした。

リスケ期間中に行うべき倒産防止策

リスケで確保した現金を、取引先に言われるがままの支払いに充ててはいけません

リスケで確保した時間こそが、法と実務の境界線上で以下の3つを死守する唯一のチャンスです。

リスケ期間という限られたボーナスタイムで社長が行う事は、

- 事業の立て直し

- 事業の立て直しが難しい場合は保全

a. 事業の保全

b. 会社環境の保全

c. 社長個人の生活環境保全

事業の立て直しが可能ならば何の問題もありません。

しかし事業の立て直しが難しい場合は

- 事業の保全

会社(箱)が壊れても、あなたの技術と顧客(中身)を守り、再生の火を消さないこと。 - 会社環境の保全

再起に必要な環境である設備や備品を、次世代へ繋ぐこと。 - 個人環境の保全

自宅など、再起のための社長と社長家族の基本的な生活の糧を確保すること。

こういった視点を社長がもち、行動する事がとても重要です。

事業の立て直しの具体的なやり方

リスケ期間中に、本来金融機関への返済としてまわす資金が浮きます。

この浮いた資金を使い、事業の立て直しを行います。

浮いた資金で社長がするべきことに順位付けをすると

- 徹底した経費節約

- 売上アップ施策

- 宣伝施策

という順番になります。

各施策の考え方、具体的なやり方を詳しく知りたい方は、当サイト内 “ 5期連続赤字の会社を1年で黒字化し10期連続黒字にした実践的手法 “ を参照してください。

リスケで手に入れた停戦期間中に完遂すべき生存の三原則

元本据え置き期間中の事業の立て直しが難しい場合は事業と資産の保全を行い、会社を再生させる方向に舵を切ります。

事業と資産の保全を完遂するために必要な三原則を、説明します。

1.事業の保全

会社という箱が壊れたとしても、あなたが長年築き上げてきた技術、顧客、そして信頼という事業の核心まで捨てる必要はありません。

倒産という最悪の事態を想定しつつも、価値ある事業をいかにしてクリーンな状態で次世代や新会社へ引き継ぐか。

この事業の継続性こそが、再生型M&Aや第二会社方式の成否を分ける生命線となります。

2.会社環境の保全

事業を続けるためには、設備、備品、そして知的財産といった武器が必要です。

これらが債権者によって差し押さえされるのを防ぎ、法的に正当な手続きを経て、再生の土俵に残す必要があります。

社長個人の生活環境の保全

会社と一蓮托生で、すべてを投げ出すのが美徳という考え方は、一見正直で美しい心のあり方に見えますが、経営者にとっては間違いだと私は思います。

自宅、当面の生活費、そして家族の安定した生活。

これらを社長であるあなたが家族に持って帰り続け、初めて社長は再び前を向いて戦うことができます。

倒産、破産という法的手続きにより自宅などを失い、家族がバラバラになる。

この様な不安と苦しみから解放され、いかにして会社再生という目的地への着地を実現するのか。

それが会社再生における最大の難所となります。

ここまで読んで、具体的な手順を知りたいと思われた方が多いでしょう。

しかし私は詳細をこの場で公開することはありません。

それには2つの明確な理由があります。

1. 断片的な知識で保全を行う事による自滅を防ぐため

保全を行う事は、極めて高度で繊細な外科手術のようなものです。

タイミングを一日でも見誤る、あるいは書類の一行を書き間違えるだけで、裁判所から資産隠し(詐害行為)と見なされ、破産や刑事罰を招く恐れがあります。

ネットの断片的な知識で動くことは、麻酔なしで自らメスを握るような自殺行為です。

2. クライアントの利益を守るため

私の手の内をネットにさらすことは、現在進行形で戦っているクライアントの利益を損なうことになります。

私は会社再生の実務家として、確実に結果を出すための聖域を守らなければなりません。

具体的な手法は伏せますが、私が介入した現場では、差し押さえを回避しながら事業を継続し、自宅を守り抜くという100件以上の結果を、現実として生み出しています。

「今の私に守れるものは残っているのか?」

もしあなたがそう自問自答しているなら、手遅れになる前にご相談ください。

あなたの状況、負債の質、そして何より大事なあなたの覚悟を拝見した上で、法と実務の境界線を見極めた、あなただけの生存シナリオを構築します。

ご相談を希望される方はこちらより初回無料相談をお申し込みください。

リスケ期間終了後はどうなる

あらかじめ金融機関と取り決めた期間が終わった後は、

- 元通りの返済額に戻す

- 資金繰りの正常化が難しい場合は、再リスケ交渉

となります。

先程の事例で解説した通り、再リスケの申し出を金融機関にしたとして、もう一度リスケをしてくれるかどうかは未知数ということを、肝に銘じてください。

だから私はなるべく長い期間で1回目のリスケからとるよう、アドバイスします。

何があるか分からないのが経営です。

何があってもいいように時間だけは確保しておくことが、あなたと会社、あなたの家族を守るのです。

リスケを使う時の注意点

リスケをしてもらっている間、金融機関から新規、追加融資はすべてNGです。

リスケの目的を見誤ると倒産一直線

リスケを行う事の目的は、

『リスケをかけてる間に会社の資金繰りを正常化すること』

です。

リスケの目的を明確にすることが重要なのです。

リスケ中に

- 会社の資金繰りを改善し、返済を正常化させる

- 事業、環境保全による会社再生を目的とする

どちらを目的とするのか、今の資金状態と先の資金予測を厳しく行い、社長が判断を行うことが、あなたのこれからの人生を決めます。

その場の苦し紛れでリスケに逃げてはいけない

リスケ中に会社の資金繰りを改善し、返済を正常化させ会社自体を生き残らせるのであれば、リスケ中に資金繰りを正常化させることは絶対条件です。

それができないのであれば、単なる破綻の先延ばしであり保証料(利息)を払うだけ無駄になります。

保証料として金融機関に払ったお金を、社長の次の人生に歩みだす資金として使った方が、よほどよいでしょう。

その場の苦し紛れでリスケに逃げては、絶対にだめです。

エリア:滋賀県

業種:製造業

年商:4.8億円

従業員19 名

融資の残債:3.1億円

リスケ期間:3か月

保証料:180万円

経緯:3か月後の大きな契約がほぼ決まっていると社長が判断し、リスケを3か月で設定。

1年で設定するよう私は社長に強く訴えたが、金融機関担当者との関係性の悪化を恐れ、金融機関からの提案通り3か月のリスケ期間で決定。

しかし3か月後を予定していた大きな契約は決まらず、入金予定が消滅。

資金繰りが完全に崩壊し、倒産の引き金となる。

金融機関からよく思われたいという見栄が、結果として再リスケの失敗と倒産を招いた事例。

会社の経営が傾いている社長が言う「契約がほぼ決まっている」案件で、実際に決まった事例を私は見た事がありません。

金融機関担当者からよく思われたいという見栄、契約書を取り交わし、実際に入金があったもの以外を資金繰りに組み込む、これから契約を交わす案件の入金をあてにする事は、あなたを破滅に追い込みます。

リスケ利用時における一か八かの資金繰りは、倒産の決定的な引き金です。

銀行返済の停止(リスケジュール)と会社再生のFAQ集

- Qリスケ(返済停止)をすると、会社はすぐに倒産扱いになりますか?

- A

いいえ、リスケはあくまで返済条件の変更であり、法的な倒産ではありません。

むしろ元本の返済を一時的に止めて利息のみの支払いに切り替えることで、手元の資金繰りを改善し、事業を正常化させるための前向きな交渉手段です。

返済が止まること自体は倒産ではなく、手元の現金が尽きて事業が継続できなくなることこそが、本当の意味での倒産です。

- Q銀行への返済を止めると、自宅や資産がすぐに差し押さえられますか?

- A

銀行への返済を止めても、すぐに差し押さえが実行されることはありません。

銀行が不動産などの差し押さえや競売に踏み切るには、法的な手続きを含め数ヶ月から1年以上の時間がかかります。

その停戦期間の間に、事業の保全や環境の保全といった適切な対策を打つことが、再生への唯一の道となります。

- Q銀行から「まずは3ヶ月だけ待つ」と言われましたが、これに従うべきですか?

- A

可能な限り1年の据え置き期間を目標に交渉することを強くお勧めします。

銀行はリスク回避のために短い期間(3ヶ月など)を提案してくることが多いですが、短い期間では抜本的な対策を打つ時間が足りず、結果的に再生のチャンスを逃し、倒産を早めるリスクがあるからです。

- Qリスケ(返済停止)をしている最中に、追加で融資を受けることはできますか?

- A

原則として、リスケ中の新規・追加融資はすべて不可能(NG)となります。

金融機関からは貸した金を返せない状態と見なされるためです。だからこそ返済を止めることで手元に残した現金を、売上を作るための宣伝広告費や、事業再生の軍資金として戦略的に活用することが、極めて重要です。

- Qリスケで確保した時間と金を使って、社長がまず行うべきことは何ですか?

- A

事業の立て直しと、それが困難な場合は三位一体の保全を完遂することです。

単なる返済の先延ばしにするのではなく、徹底した経費削減と売上アップに取り組んでください。もし再建が難しい場合は、会社という箱が壊れても、中身である事業、社長個人の環境(自宅等)を守り抜き、再起の土俵を残すための対策を打たなければなりません。

- Qなぜ具体的な事業保全の手法が記事に詳しく書かれていないのですか?

- A

断片的な知識での実行が資産隠しと見なされるリスクを防ぎ、クライアントの利益を守るためです。

保全実務は高度で繊細な外科手術のようなもので、タイミングを一日見誤るだけで破産や刑事罰を招く恐れがあります。

また実務家としてクライアントに確実に結果を出すための聖域を守るため、秘匿しています。

まとめ

- 銀行返済の条件変更(リスケジュール)とは、金融機関と取り決めした期間中、元本の支払いを止め、利息だけを払う事

- リスケを行う目的はリスケ期間中に会社の資金繰り改善を行い、リスケ終了時には正常返済に戻せる経営状態にすること

- リスケ期間は最長期間でとること

- 短すぎるリスケ期間は倒産の引き金になり得る

- リスケ期間中に事業立て直し策として行うべきことは

1. 徹底した経費節約

2. 売上アップ施策

3. 宣伝施策 - リスケ期間中に事業の立て直しが難しい場合は保全策をとる

1.事業の保全

2. 会社環境の保全

3.社長個人の生活環境保全 - リスケ期間終了後は

1. 元通りの返済額に戻す

2. 資金繰りの正常化が難しい場合は、再リスケ交渉 - リスケ期間中の金融機関から新規、追加融資はすべてNG

- その場の苦し紛れでリスケに逃げてはいけない

以上になります。

営業は一切なし。

貴社のお話、お悩みをお聞かせください。

現在の会社の状況にお悩みではありませんか?

「社会保険料が払えきれない。」

「どうすれば税金を払えるのか。」

「このままだと自宅が担保が差し押さえられる。」

「大きな決断が必要なタイミングなのか。」

私たちがこれまで培ってきた500社超の支援実績から得た経験や独自のノウハウを基に、今のあなたにとって、望む結果を出すための最適な提案をさせて頂きます。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。