信用金庫との交渉は御用聞きではない。

担当者が稟議書にコピペしたくなる「材料」を渡すゲームだ。

不要な保険の抱き合わせは断固拒否せよ。媚びは不要。

政府系とは異なる民間特有の論理を理解し、情熱と数字で担当者を動かせ。

再起の軍資金を毟り取り、家族を救い出せ。甘えは死に直結すると知ろう。

日本政策金融公庫とならび、会社経営者がまず資金調達先として考える地元の「信用金庫」。

初めて信用金庫での資金調達にいどむ経営者の方は、1%でも融資の成功確率を上げたいと考えていますよね。

そのためには信用金庫と日本政策金融公庫との違いをおさえ、交渉にいどむことが、成功確率をあげる重要なポイントとなります。

私は2社の上場にかかった経験を活かし、事業再生のプロとして700社を超える会社再生にかかわってきた事業再生コンサルタントです。

信用金庫との資金調達、追加融資の現場には、数えきれないほど同席しています。

私が現場で実際に目にし、作り上げた信用金庫との交渉手法、書類作成ポイントなどの全手法を、すべて公開します。

日本政策金融公庫と信用金庫の違い

信用金庫と日本政策金融公庫の違いですが、一般的な視点でみるとすれば

- 日本政策金融公庫→日本政府100%出資の税金で運営されている金融機関

- 信用金庫→エリアの法人、個人から資金を集めて運用している民間の金融機関

が大きな違いといえるでしょう。

| 日本政策金融公庫 | 信用金庫 | |

| 法的性格・所有 | 政府100%出資の政策金融機関 | 会員(地域の個人・中小企業)出資の民間の協同組織 |

| 主となる目的 | 民間金融の補完(創業・設備・長期資金・危機対応など) | 地域の個人・中小企業の金融インフラ・地域貢献 |

| 取扱業務 | 融資特化(預金は受け入れない) | 預金・振込・当座・カード・融資などフルバンキング |

| 資金の出どころ | 財政投融資・政府保証など(税金) | 預金 |

何百社もの資金調達に関わった経験からの視点で、日本政策金融公庫と信用金庫の違いを上げるとすると

- 日本政策金融公庫より営業色が強い

- 日本政策金融公庫と比べ、信用金庫の方が当たる担当者によって、結果が変わる傾向が強い

の2点が大きなポイントと私は思います。

プロの結論 : 信金は人で決まり、公庫は制度で決まる。

このポイントをおさえた上で、資金調達の交渉にのぞむべきと私は考えます。 ここから各ポイントについて詳しく説明します。

日本政策金融公庫より営業色が強い

日本政策金融公庫は国が中小企業を支援するために、政府出資100%で運営される政策金融機関です。

いってみれば日本政策金融公庫は、国の税金で運営される金融機関のようなものです。

一方信用金庫は違います。

信用金庫は「民間の協同組織金融機関」です。

民間の共同組織なのですから、非営利をうたっているとはいえ、利益を出さないと潰れます。

エリアの法人、個人からお金を集め、集めたお金を借りたい人に貸し付け、利息で儲けないと倒産してしまうのです。

信用金庫の営業スタイルは”担当者からのお願い”

信用金庫は民間企業ですから、営業成績というものが窓口担当者に必ずついてまわり、それが彼らの評価を大きく左右します。

信用金庫側から資金調達するために、社長は必死の思いで信用金庫担当者と打ち合わせをします。

その際に、まず担当者から営業的な話をされることを、念頭に置いておきましょう。

具体的に信用金庫側からどのような営業的な話をされるのか、代表的な3つのお願いを紹介します。

代表的な3つのお願い

定期預金をうちの銀行で積んでほしい

従業員の給与振込口座をうちの銀行にしてほしい

生命保険や投資信託のお話を聞いてほしい

担当者の心証をよくするために、営業的な話にのれば、担当者はいろいろと融通してくれるのではないかと、多くの人は考えるでしょう。

世の中ギブ&テイクが基本ですから、その考えに至るのは人として当然と私は思います。

では実際にこのお話に乗れば、担当者の心証がよくなり、資金調達の話は社長にとって有利に進むのでしょうか?

お願いを受け入れても断っても結果はまず同じ

担当者のお願いを受け入れたとしても、有利に話が進むことはまずありません。

担当者の営業成績になるだけで、資金調達には影響はまずないのですから、無理をして担当者のために便宜をはかる必要は、ないでしょう。

これらのお話はすべてお断りして大丈夫です。

きちんと理由をつけてお話すれば、資金調達の審査にまず影響しません。

従業員の給与振込口座については、おつきあい程度で考えてもいいかもしれません。

しかし定期預金、投資信託商品などの商品ついては、比較的大きな現金が動きますから、必要のない商品でしたら断りましょう。

断り方によっては融資の審査に影響が出る可能性が0ではない

ただし1点注意を。

営業話をけんもほろろに断るような事は、決してしないでください。

信用金庫の担当者も自社の成績、自分の成績を上げるために必死なのです。

自分が相手の立場だとしたら、丁寧に配慮した言葉で断る相手と、にべもなく断る相手と、どちらの為に親身になって動こうと思いますか?

担当者の心証が悪くなって、資金調達の相談において得することは、何一つありません。

くれぐれも相手の心証を害するような断りはやめましょう。

信用金庫の担当者も人間です。

嫌いな人のためより、好ましく思っている人を優先して動くのは、当然でしょう。

断り文句ですが

「妻(などの身内)の兄弟が銀行で働いていまして、定期貯金はそちらでやらないといけないんです。

お力になれなくて申し訳ないです」

で問題なくお断りできるでしょう。

当たる担当者によって結果が変わる傾向が強い

日本政策金融公庫に比べ信用金庫の方が、担当者によって資金調達の可否が影響される傾向にあると感じます。

日本政策金融公庫は全国一律、どの担当者でも同じ基準で審査しているという体感があります。

しかし信用金庫の場合は、営業担当者のあたり外れが、結果に与える影響が大きいと思うことが多いです。

担当者の方とはあくまでビジネス上の範囲で、仲良くしておいた方がよいですが、媚びてはだめです。

担当者には好かれるべきだが媚びてはダメ

担当者からの心証はよいに越したことはありません。

しかし心証がよいを通り越して、担当者に媚びてしまうと

「この人なら何を言っても要求をのんでくれるのではないか?」

と思われ、力関係がおかしくなることがあります。

資金調達の商談における担当者と社長の関係は、ギブ&テイクです。

向こうも商売だからお金を貸すのです。

担当者に気に入られないと、資金調達に失敗するという事ではありません。

担当者のあたり外れで結果が左右される可能性があるとはいえ、信用金庫側が儲かりそうと判断すれば、融資は出ます。

逆に損させられると判断されれば融資はおりません。

ただそれだけです。

Noをはっきり言う決断力のある相手より、

「この人なら自分の要求を呑むだろう」

と見くびっている相手から自分の要求を断られる方が、プライドは傷つくものです。

媚びは無しで、よい関係性を築きましょう。

必要のない追加融資の話がきた場合の対応法

今とくに資金調達の必要はないが、信用金庫の担当者から

「おつきあいで追加融資を受けてもらえないか?」

とお願いされたらどうするべきなのでしょうか?

このお付き合い追加融資の話がくる可能性がある会社の条件は

- 現在信用金庫からの融資を受けている

- 順調に返済中

- 業績が悪くない法人

です。

これも必要なければはっきりと断って大丈夫です。

お付き合い融資を受けても新規調達には何の影響もない

仮にいま必要がないにも関わらず、今後のためを思って追加融資を受け、返済+利息分を信用金庫に支払ったとしましょう。

もしその後会社の業績が悪化し、いま借りている資金では足りず、さらなる資金調達が必要となった場合を想像してみてください。

お付き合い追加融資で社長は担当者の営業成績のために、本来必要のない利息を払ったのです。

今度は自分のために担当者が動いてくれるだろうと思うのが、自然な人間の心の動きでしょう。

しかしお付き合い融資を借りたことで、新規の資金調達においてそのことが有利な条件とはなりませんし、融資の審査に何も影響はありません。

今どきの信用金庫とは、お付き合いを少々していたところで、上限の融資額5000万円の会社に、5億円を貸してくれる事はありえません。

信用金庫が儲かるか、儲からないか。

それだけで融資の審査は進みます。

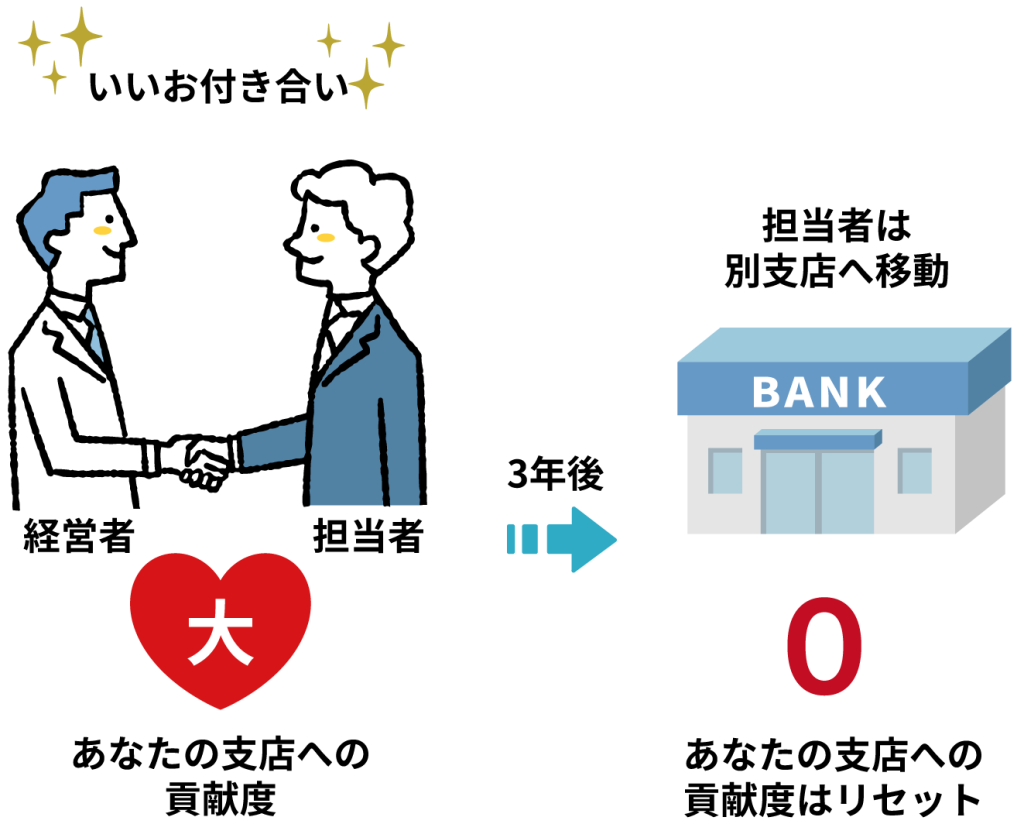

信金との付き合いに「貯金」はない

現在のあなたの担当者は、2~3年で別の支店へ移動します。

担当者が移動すれば、あなたと担当者がいくらいいお付き合いをしていたとしても、その支店でのあなたの信用金庫への貢献度は、リセットされ0になります。

新しい担当者に

「前担当者に頼まれお付き合いで1000万円の投資信託を買っている。

今度はそちらがうちの会社に融通してほしい」

と話したとしましょう。

しかし1000万円の投資信託の営業成績は前担当者の成績であり、新担当者の営業成績とは関係ありません。

「何かいいことがあるかも」

と、担当者に言われるがままいいお付き合いをしていても、その事が自社の資金調達に大きな影響を与えることはない事を知っておきましょう。

お付き合い融資を受けたが追加融資を断られた実例

私の会社の話をしましょう。

信用金庫から弊社は資金調達をしており、返済は一度も遅れず順調に返済していました。

担当者から

「お付き合いで借りてください」

とお願いされ、資金調達の必要はないにも関わらず、2度ほど追加融資を受けたことがあります。

お付き合い融資の返済も順調に進んでいた2019年にコロナ禍が始まり、日本政府によるコロナ特別融資が始まりました。

切迫した資金繰り状況ではなかったのですが、念のためコロナ融資を受けようと決断し、お付き合い融資を受けていた信用金庫に相談へ私は行きます。

そこで窓口の方に言われたのが

当時の担当者は移動しており新担当者がつきます。

御社の業績は順調に推移しており、コロナ禍という特殊な状況といえども、追加融資の必要はありませんので、融資は行いません」

という返答でした。

この結果はとうてい納得のいくものではありません。

お付き合いで2度も本来なら払う必要のない利息を払ったにも関わらず、です。

腹を立てながら別の金融機関にコロナ融資の相談にいったところ、あっさりコロナ融資は希望金額でおりました。

担当者の心証をよくするためのお付きあいをしても、資金調達の相談時には何も影響がないことを、実体験で味わいました。

私と同じミスをしないよう、これを読んでいる社長さんは心してください。

お金は大事です。

信用金庫からの資金調達の流れと必要書類

まず、信金や第二地銀からの資金調達の流れや、融資申し込み時に提出する書類については、当サイト内 ” 日本政策金融公庫からの資金調達成功法を資金調達のプロが完全分析 ” で説明した、日本政策金融公庫での融資申し込み時に必要な書類と同じです。

- 借入申込書

- 本人確認書類のコピー

- 過去6か月分の通帳のコピー

- 不動産賃貸借契約書

- 登記簿謄本

- 印鑑証明(個人、法人共)

- 決算書(2期分 2年未満の場合は1期分でOK もしくは試算表)

- 月次売上表

- 商売の概要 など

これ以外の書類がもし必要となる場合があるとしたら、その会社の業種や経営状況によって変わってきますので、この書類がすべての会社で必要です、とは言えません。

どんな書類が必要か担当者からアナウンスがありますので、その都度書類を作成し、提出してください。

信金、第二地銀からの資金調達の流れと必要書類

まず、信金や第二地銀からの資金調達の流れや、融資申し込み時に提出する書類については、日本政策金融公庫からの資金調達成功法を資金調達のプロが完全分析”と同じです。

- 借入申込書

- 本人確認書類のコピー

- 過去6か月分の通帳のコピー

- 不動産賃貸借契約書

- 登記簿謄本

- 印鑑証明(個人、法人共)

- 決算書(2期分 2年未満の場合は1期分でOK もしくは試算表)

- 月次売上表

- 商売の概要 など

これ以外の書類がもし必要となる場合があるとしたら、その会社の業種や経営状況によって変わってきますので、この書類がすべての会社で必要です、とは言えません。

どんな書類が必要か担当者からアナウンスがありますので、その都度書類を作成し、提出してください。

警告 : 税金、社会保険料の滞納は、信金融資の最大のブレーキになる

日本政策金融公庫での資金調達も同じですが、信金での融資においても税金、社会保険料の滞納がある場合は、融資審査の土台に上がれません。

もし税金、社会保険の滞納があるうえで、どうしても融資審査の土台に上がりたい場合は、当サイト内 “ 日本政策金融公庫の資金調達マニュアル|満額融資を引き出す事業計画書と面談の全技術 “ で詳しく対応方法を説明しましたので、参照してください。

信用金庫での資金調達の現実 FAQ集

- Q信用金庫と日本政策金融公庫、融資審査の大きな違いは何ですか?

- A

公庫は制度で決まりますが、信金は人(担当者)で結果が変わる傾向があります。

日本政策金融公庫は政府系機関として全国一律の基準で審査されますが、信金は民間の協同組織であり、担当者の営業力や熱意が審査結果に与える影響が比較的大きいのが特徴です。

信金での調達を成功させるには、担当者と良好なビジネス関係を築くことが不可欠です。

- Q担当者から勧められる定期預金や投資信託は、融資のために受けるべきですか?

- A

戦略的に見送る(断る)という判断で問題ありません。

これらのお願いは担当者の営業成績のためのものであり、融資の審査結果に有利に働くことはまずありません。

断る際は「身内の付き合いがある」などの角の立たない理由を添え、担当者のプライドを傷つけない配慮をすることが、プロの交渉術です。

- Qお付き合いで追加融資を受けておけば、将来の経営危機に助けてもらえますか?

- A

残念ながら、過去のお付き合いが将来の救済を保証することはありません。

信金の担当者は通常2〜3年で異動するため、前担当者との貸し借りはリセットされてしまいます。

銀行側は常に「今、その会社に貸して儲かるか」という現在の業績と合理性で判断します。

不要な利息を払うよりも、必要な時に正攻法で交渉できる財務体質を作ることが重要です。

- Q担当者との面談で、評価を上げるための正しい態度を教えてください。

- A

好かれる努力は必要ですが、媚びるのは逆効果です。

対等なビジネスパートナーとしてギブ&テイクの関係を意識してください。

言うべきことをはっきり言う決断力のある経営者の方が、銀行側からも一目置かれ、信頼されます。

担当者も人間ですので、誠実で論理的なコミュニケーションを心がけることが、最も成功確率を高めます。

- Q社会保険料や税金の滞納があっても、信金で融資の相談に乗ってもらえますか?

- A

滞納がある状態では、融資審査の土台に上がることすら極めて困難です。

社会保険料や税金の滞納は、金融機関にとって最大の懸念事項(ブレーキ)となります。

まずは滞納を解消するか、年金事務所等と正式な分納合意を取り付けるなど、法的にクリーンな状態を証明することが先決です。

まとめ

- 日本政策金融公庫と信金、第二地銀の大きな違いは政府系か民間系か、という点

- 担当者からの営業的なお願いは、断っても資金調達の審査に影響しない

- 必要のないおつきあいでの追加融資のお願いも断ってOK

以上になります。

営業は一切なし。

貴社のお話、お悩みをお聞かせください。

現在の会社の状況にお悩みではありませんか?

「社会保険料が払えきれない。」

「どうすれば税金を払えるのか。」

「このままだと自宅が担保が差し押さえられる。」

「大きな決断が必要なタイミングなのか。」

私たちがこれまで培ってきた500社超の支援実績から得た経験や独自のノウハウを基に、今のあなたにとって、望む結果を出すための最適な提案をさせて頂きます。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。