中小企業の融資において、審査の甘い融資の通りやすい銀行は存在しません。

なぜなら、中小企業融資の大部分は信用保証協会という全国一律の基準を持つ機関が保証の可否を決めているからです。銀行を変えても審査の土俵が同じである以上、結果は変わりません。

融資を成功させる唯一の方法は、銀行の「言語」で話す事業計画を整え、貸し手が最も重視する「借りた金を返す人間性」を数字で証明することです。

「融資が出やすい銀行を教えてください」

これまで何百人もの社長から私がされてきた質問です。

メインバンクに追加融資を断られ、通帳の残高はほぼ0。

妻にこれ以上金を融通してほしいとは、とてもじゃないが言えない。

メインバンクはだめだったが、融資の審査が甘い銀行ならチャンスがあるのでは?

この様に考えてしまう経営者の気持ちを私は痛いほど理解できます。

以前起きたかぼちゃの馬車事件を見れば、審査の甘い金融機関があるじゃないか!とつい考えてしまって当然だとも思います。

本当に審査が甘い金融機関というものは存在するのか?

700社超の会社再生に関わってきた私が、実際に現場でみてきた審査の裏側と現実を、包み隠さず説明します。

審査が甘い銀行が存在し得ない3つの理由

結論から言いますと、基本的に” 審査の甘い銀行 “ というものは存在しません。

なぜ私がそう断言するのかというと、3つの理由があります。

- 全国銀行個人信用情報センター(KSC)の情報を審査で使うため

- 信用保証協会の審査基準はどこの金融機関を使っても一律のため

- 金融庁の厳格な監査

それぞれの理由を詳しく説明します。

全国銀行個人信用情報センター(KSC)の情報を審査で使うため

融資の審査時に金融機関が審査基準として使うのが、全国銀行個人信用情報センターの金融情報です。

こういった機関を使い、個人の信用情報を金融機関同士で共有しています。

全国銀行個人信用情報センターには、社長であるあなたの

- 開示申込者の情報

- 取引情報(契約者の現在の住所・電話番号・勤務先情報)

- 住所、電話番号などの履歴(最大9世代前まで)

- 金融取引情報(会社単位での取引状況 例:楽天カードなど)

についての状況がまとめられています。

全国銀行個人信用情報センター(KSC)の金融情報で、遅れや未払いなどの金融事故を起こしていれば、融資は99%無理です。

全国銀行個人信用情報センター(KSC)の金融情報は全金融機関が共有しているため、A銀行ならば全国銀行個人信用情報センター(KSC)の情報が金融事故無しになり、B銀行だとKSCの情報が金融事故ありになるという事はあり得ません。

700社超の会社再生に関わった中で、全国銀行個人信用情報センター(KSC)の情報に「金融事故有」となっていた社長で、融資がおりた事例を見たことは、1度もありません。

信用保証協会の審査基準はどこの金融機関を使っても一律のため

プロパー以外の融資の場合、信用保証協会の保証をつけるように、担当者からまず言われます。

信用保証協会は日本に1つしかないため、全国どこの金融機関から融資を受けるにしても、統一基準となります。

金融庁の厳格な監査

金融庁は金融機関による不正な融資には、ひじょうに厳しい目を光らせています。

最近ではいわき信用組合による不正融資が事件になりましたが、おそらく金融庁の主導で他銀行による吸収合併により、おとり潰しとなるでしょう。

金融機関の命運を握る金融庁を敵に回してまで、審査を甘くしてどんどん貸しまっせ!という景気の良い金融機関があるとしましょう。

その金融機関に何か旨味はあるでしょうか?

貸した金を返せない会社にまでどんどん融資をする。

貸した金が返せない会社が続出し、その金融機関の貸倒引当金が大幅に減り、経営悪化。

いい事ありますか?

そこまでして貸したい!という金融機関が本当にあるとあなたは信じますか?

こういった事情があるので、「この銀行は緩いらしい」という噂を聞いて飛び込みで行っても無理なのです。

審査が甘くなる可能性がある例外パターン2例

貸した金を返せない可能性が高い会社に、追加融資も新規融資もまずないと上記で私は断じていますが、貸してもらえる可能性があるとすれば2つの例外があります。

- 過去に単一の銀行支店からの融資の返済実績

- 紹介者や取引のある親族からの後押し

この2つのパターンで融資基準が甘くなった現実を、実際に私は見てはいます。

エリア : 山梨県

業種 : 本業→製造業 副業→観光業 の2社(代表取締役は同じ人物)

創業 : 1970年代

社員数 : 100名

経緯 : 本業である製造業の会社でおこしていた融資はリスケ済み。副業も赤字だが融資の返済は続けていた。

50年近い付き合いがあるメインバンクに、副業である観光会社での追加融資を相談したところ、4000万円の追加融資が行われた。

お付き合い融資と思われる。

これまで同じ銀行、同じ支店で50年近い付き合いがあり、多額の利息を銀行に返済してきたため、最後の融資として実行されたのではと推察する。

お付き合い融資が実行された半年後に再度追加融資の相談をしたが、これは断られている。

こういった例外を書くと

「やっぱり審査が甘くなることがあるじゃないか。では私も」

という社長がいらっしゃるかもしれません。

しかしこれは例外中の例外です。

上記で事例として出した山梨県の会社は、50年近い付き合いをメインバンクと続けてきました。

彼らがメインバンクに50年間かけて支払ってきた利息は、億を超えています。

長い時間をかけ、この会社はメインバンクに利益を与え続けてきたのです。

紹介者の後押しによるお付き合い追加融資の事例も、紹介者が地元の超有力者でした。

地元有力者と融資を受けた会社の経営者は血縁であり、地元有力者はメインバンクの支店長に

「もしこの会社が今回起こした融資を返済できないのならば、私が責任を取る」

とまで、融資実行前に話をつけているのです。

あなたの会社と銀行とのこれまでの

- 付き合いの長さ

- 返済総額(どれだけ金融機関に利益を与えたか)

- 審査を甘くしてもらえるほどの有力者が近くにおり、責任者が誰かを明らかにできる

と判断するならば、無理をおしてでも追加融資の相談にいってみてもよいでしょう。

なぜ元銀行員や士業のツテは、100%通用しないのか?

「この税理士(元銀行マンなど)はここの金融機関にツテがあり、普通なら無理な状況でも資金調達に成功する可能性が高い。

だからこの税理士(元銀行マンなど)に相談した方がいい」

まことしやかに囁かれるこういった話を、社長ならば一度は耳にしたことがあるのではないでしょうか。

果たしてこういった話は本当なのでしょうか?

私の答えは

「絶対にないとは言えないが、まずない」

です。

ツテが通用しない理由

この世には、本当にその様な強力なツテを持つ人間は存在します。

しかしそのような人物は、強力なコネが自分にあると自分から周りに吹聴しません。

もしあなたがその様なツテを持つ人間だとして、それだけの強い力を持っている事を周りに吹聴し、話を広げますか?

私だったら絶対にしません。

もし融資が実行されたとしても紹介者は手数料をとれないし、もし自分が紹介した人間が返済できなくなれば、紹介者の信用が落ちるのです。

ましてや昨今「トクリュウ」などの犯罪者集団による押し込み強盗が立て続けに発生しており、金持ちはいつ犯罪にあうか分からない世の中です。

対象者の友人、知人から「●●の家に大金がある」といった金に関する情報を仕入れ、こういった犯罪者集団は犯罪を行うそうです。

「私には銀行に対する強力なツテがある」と周りに吹聴してまわる人間の存在が、こういった犯罪集団の耳に入り、狙われる可能性は十二分にあるでしょう。

自分に何一ついいことがないどころか、マイナスになる可能性が高いにも関わらず、知人の紹介レベルの関係性の人間の為に、自分のコネをあなたならば使いますか?

実例 コネを持つと自称する税理士の紹介の結果

これは私が実際に目にした事例です。

エリア : 東京都

業種 : 飲食業

経緯 : 都内の若手税理士Aが「自分は●●信金にコネがあるから紹介する。そのかわり顧問税理士を自分に変えてほしい」と社長にアプローチ。

社長は税理士の言葉を信じて顧問を税理士Aに変更し、●●信金の担当者をA税理士より紹介され、融資を申し込んだ。

結果 : 融資は否決され、融資が実行されることはなかった。

税理士Aのコネとやらは、一体なんだったのでしょう。

【実録】甘い言葉に騙されてすべてを失った九州の介護施設事例

この事案は、私はこれまで関わってきた700社以上の会社再生の現場の中でも、かなり大掛かりな話でした。

業績が悪く、メインバンクからの追加融資が受けられない会社の社長が、

「この人は銀行にとても太いツテを持っているから、この人に融資のサポートをお願いすれば必ず融資が受けられる」

という身内の言葉を真に受け、大型詐欺に巻き込まれすべてを失った事例です。

・事業の内容

介護施設の経営・運営

・営業エリア

九州地方

・経緯

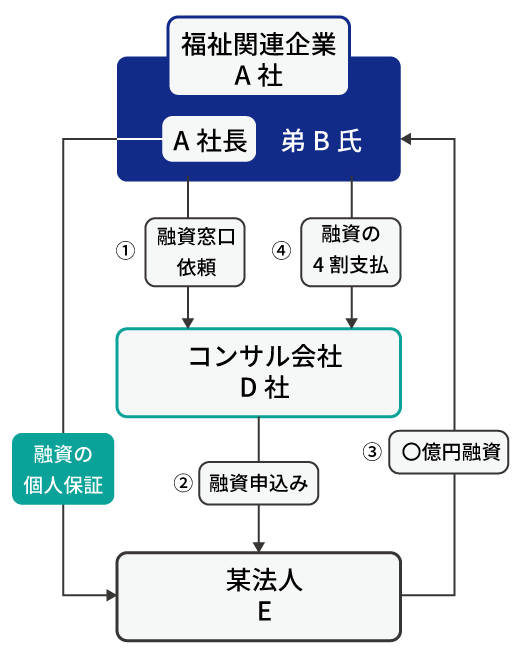

地主であるA社長は、自分の持っている土地に補助金と融資で介護施設を建て、順調に経営していた。

しかしコロナ禍に入り経営状態が悪化、経営能力が低く何も策を打てないA社長は自分の兄弟であるB氏に社長を交代してもらう。

A社長から経営を引き継いだB氏は、A社長が経営資金を使い果たし銀行からの追加融資も受けられない状況を理解した上で、経営を引き継いだ。

社長になったB氏は、自身の知人である元メガバンク支店長の肩書を持つC氏に融資の仲介を依頼。

C氏は

「私が支店長を務めていた支店なら、自分が声をかければ確実に多額の融資が受けられる」

とB氏とA社長に提案し、両名はその提案を喜んで受けた。

さっそく数億円の融資が実行されたが、この融資の個人保証は現社長のB氏ではなく、社長を降りたはずのA社長になっていた。

融資された数億円はC氏に手数料として1億円ほど渡され、残りはB氏が懐に入れて逃亡。

会社の口座には、融資されたお金の1円も残っていなかった。

経営にまわすお金は1円もなく、融資の返済もできないが、個人保証はA社長のままなのでA社長に返済義務は残る。

そのような状況で経営が続けられるわけもなく、あえなくこの会社は倒産した。

B氏はA社長から経営を引き継ぐ話を持ってこられた時から、C氏との融資詐欺を行い、A社長にすべての借金を押し付け自分たちはお金だけ持って逃亡する算段だったと思われる。

この事例は刑事事件となり、ニュースとして全国報道されました。

これを読んでもまだあなたは「銀行のツテがあるから借りやすい」という言葉を信じれますか?

信じるも信じないのもあなたの判断一つです。

あなたの人生をかけて立ちあげた会社と資産、これまでにかけてきた労力と時間すべてをかけて「銀行のツテ」を信じて、そこに賭けるのもアリでしょう。

起きるすべての事は社長であるあなただけが責任を背負うのです。

『どこなら借りられるか?』を追い求める無駄を削る、金融機関の立ち位置と現実を知ろう

「●●信金に融資を断られたから、次は地方銀行に相談に行こう」

とてもよくある話だと思いますが、いったん立ち止まり、落ち着いてあなたの会社の立ち位置と、相談に行くべき金融機関を判断しましょう。

| 金融機関 | 立ち位置と現実 | 相談時における相手の本音 |

| 日本政策金融公庫 | 創業時、中小企業が第一に相談に行くべき金融機関 | 「まずはここで借りてください。ここがダメなら他も無理です」という共通認識。 |

| 信用金庫 | 「地域支援」という建前。保証協会の判断次第。 | 「公庫の融資は受けていますか?」が第一声。 |

| 地方銀行 | 「地域支援」という建前。保証協会の判断次第。 | 「公庫の融資は受けていますか?」が第一声。 |

| メガバンク | 中小企業はまず相手にされない | 「(暗黙の了解として)実績と規模が足りません。地元の信金さんへどうぞ」 |

公庫から融資否決された意味

日本政策金融公庫で融資の申し込みが否決されたからといって、新規で信金に相談に行ったとしても、99%信金でも否決されます。

700社以上の再生に関わっている私の経験上でも、日本政策金融公庫で否決された法人が信金で融資が出たという事例は、ありません。

日本政策金融公庫は、中小企業支援を公的使命とする政府系の金融機関です。

その公庫がNOと言った会社に、営利企業である信金が貸す理屈はありません。

もし例外があるとすれば

- 信金がもともとのメインバンク

- 信金での返済実績をしっかりと積んでいる

- 日本政策金融公庫に新規で融資の申し込みをした

- 公庫で新規の融資は否決

上記条件がそろっている場合なら、信金での追加融資の可能性は十分にあります。

日本政策金融公庫での追加融資を断られた法人が、新規で信金に相談に行った場合は、まず融資実行はありません。

金融機関をあなたが選ぶのではない

経営者であるあなたがどこの銀行がいいか選び、お付き合いしているのではない事を心に留め置いてください。

金融機関が経営者を選んで付き合っているのです。

金融機関が判断する基準は1つ、「この社長は貸した金を返す人間性か否か」だけです。

あなたの人間性、あなたの会社の規模、社歴で、金融機関はあなたと付き合うかどうかを判断しており、付き合うかどうかを選ぶのはあなたではなく金融機関です。

ここを勘違いすると金融機関との付き合い方を大きく間違い、金が尽きたらメインバンクに力を貸してもらえず、あえなく倒産するだけという大ダメージを経営者は食らいます。

実際に私は何十人とそういった社長を見ています。

エリア : 広島県

業種 : 食品製造業

年商 : 3億円

従業員数 : 25名

経緯 : メインバンクである信金から新工場の設備として3.8億円融資を受けていた。

3回リスケをかけ利息の返済のみで、元本の返済は信金に待ってもらっていたが、社長は

「潰せるものなら潰してみろ。もしうちを潰したら信金も大ダメージを食らう。うちの会社を信金がどうこうできるわけない」

と周囲に吹聴していた。

その内容が信金担当者の耳に入り、4回目のリスケを信金に拒否され、事業停止に至った。

金融機関と付き合ってやっていると大きな勘違いをした、社長の末路。

金を貸してくれている相手に対し、「どうせ何もできないだろう」と高をくくった社長の人間性の低さが破綻を招いた事例。

銀行を脅しても彼らには自己査定というルールがあり、ルールに従って事務的に処理されるだけである。

「自分たちが潰れたら銀行も困るはずだ」という甘い期待は、捨てるべき。

無理な融資を期待して時間を失うな

メガバンクや、縁もゆかりもない銀行へ融資相談に行く時間は、経営者の時間という取り返しのつかない資産の無駄づかいとなります。

時間を無駄にせず、的確な行動と判断を行う事が、危機的状況にある経営者には求められます。

追加融資を否決され絶望している経営者がとるべき行動

まずあなたの会社の無駄な出費を極限まで削り、半年後にもう一度メインバンクに相談にいきましょう。

無駄な出費を削っているのですから、利益率は改善されているはずです。

半年前の数字より改善された試算表を持ち、担当者にもう一度「どうしてもこの事業を続けたい」という自分の思いを伝えてください。

これまで誠意ある付き合いができているならば、話だけは必ず担当者が聞いてくれます。

無駄な出費を極限まで削る方法については

社会保険料、税金の滞納がある方は “ フェーズ1. 止血|社会保険・税金滞納の解決 “ へ

社会保険料などの滞納がない方は “ フェーズ2. 生存|倒産回避の戦略 “ を参照してください。

経営者が取るべきアクション判定表

現在の状況から社長であるあなたがどう判断し、取るべきアクションへの迷いを断ち切るためのリストを掲載します。

| 現在の状況 | 判定 | 取るべきアクション |

| 公庫・メインバンクの両方に断られた | 融資の謝絶。補給路が絶たれた | 即座に金策を止め、フェーズ1「止血(リスケ・社保猶予)もしくはフェーズ2.倒産回避へ移行せよ |

| 信金には断られたが公庫はまだ | 最後の一手を打つべき | あなたの会社は救うべき価値のある会社であるという事業計画で公庫に挑め |

| 「ツテで借りられる」と誘われた | ハイエナの罠 | 100%詐欺。その業者を切り捨て、現金を1円でも守れ |

ここまで金融機関の事情や融資についていろいろと説明してきましたが、最後に残るのは「人間性」です。

誠意ある人間性の社長ならば、必ず誰かが力になってくれます。

あきらめずに最後まであがきましょう。

それが新しい道を切り開く第一歩となります。

融資の出やすい銀行 審査の裏側と幻想に関するFAQ

- Q地方銀行や信用金庫なら、メガバンクより審査が「甘い」ことはありますか?

- A

審査が甘い銀行は存在しません。

審査の土俵が異なるだけです。中小企業の融資審査は多くの場合、信用保証協会という共通の門番が行っています。

保証協会の審査基準は全国一律であり、窓口となる銀行を変えたところで、同じ審査網にかかる以上、結果が劇的に変わることはありません。

銀行間の違いは、金利や融資枠の大きさであり、返済能力が疑われる会社に対して「ここなら貸してくれる」という魔法の窓口は存在しないのが現実です。

- Q元銀行員や政治家のツテがあれば、審査を覆せますか?

- A

現在の金融実務において、ツテで審査が通ることは100%ありません。

銀行の融資判断は、担当者一人ではなく、複数の決裁権者が関わる稟議(りんぎ)制で行われます。

さらに金融庁の厳格な監査があるため、個人のコネで数千万円、数億円の融資を強引に通すことは、銀行員にとって背任に近いリスクとなります。

「ツテがある」と語る業者の多くは、社長の無知と焦りに付け込むハイエナです。

彼らに手数料を払う余裕があるなら、1円でも多く手元に残し、再建の軍資金にすべきです。

- Q日本政策金融公庫(公庫)で断られましたが、他を当たれば可能性はありますか?

- A

公庫で断られた場合、他の民間金融機関で融資が通る可能性は限りなくゼロに近いです。

公庫は中小企業支援を公的使命とする「第一の門」であり、民間銀行よりもリスク許容度が高く設定されています。

その公庫が「NO」と言った会社に対し、預金者から預かった金を運用する営利企業である信用金庫や地銀が「YES」と言う理屈はありません。

公庫否決の事実は、すべての金融機関にとって強力な赤信号となります。

- Q銀行担当者に「これ以上貸せない」と言われたら、もう倒産するしかないのでしょうか?

- A

いいえ。

融資による補給が断たれたことは、倒産ではなく戦い方を変えるサインです。多くの社長は「借りられない=終わり」と考えますが、本当の終わりは現金の枯渇です。融資が出ないなら、無理な金策を止めてフェーズ1:止血(リスケジュール)へ即座に移行してください。

銀行への返済を合法的に止めることで、手元の現金を死守し、事業を継続させる。

これが、融資という補給路を断たれた経営者が生き残るための唯一の戦略です。

- Q銀行の担当者に「潰せるものなら潰してみろ」と強気に出るのは有効ですか?

- A

絶対にやってはいけない自滅行為です。

銀行員には自己査定という厳格なルールがあります。

経営者の人間性や協力的な姿勢も評価の対象です。

感情的な脅しや不誠実な態度は、担当者に「この社長は再生させる価値がない」と判断させる決定打となります。

一度取引停止(デフォルト)の事務手続きが進めば、銀行はルールに従って淡々と、そして確実にあなたの会社を処理します。

まとめ

- 資金調達しやすい金融機関というものは存在しない

- 元銀行員や士業のツテは100%通用しない

- 公庫がだめな場合に他で借りられる銀行を探すことは、倒産への早道

- 金融機関にはそれぞれの立ち位置と本音がある

- 追加融資を否決され絶望している時こそ冷静な判断と行動が運命を分ける

以上になります。

営業は一切なし。

貴社のお話、お悩みをお聞かせください。

現在の会社の状況にお悩みではありませんか?

「社会保険料が払えきれない。」

「どうすれば税金を払えるのか。」

「このままだと自宅が担保が差し押さえられる。」

「大きな決断が必要なタイミングなのか。」

私たちがこれまで培ってきた500社超の支援実績から得た経験や独自のノウハウを基に、今のあなたにとって、望む結果を出すための最適な提案をさせて頂きます。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。