「社会保険料の滞納があり年金事務所から差し押さえ通知がきました。どうすれば差し押さえをされずに済みますか?」

という経営者からの問い合わせが、年々増えています。

毎月会社が支払わないといけない社会保険料が高すぎて払えず、気づいたら数千万円の滞納になっていたという状況の社長が、毎日ご相談にいらっしゃいます。

まだお子様が小学生で住宅ローンを組んで数年しかたっておらず、奥様に現状を相談しても解決方法がなく、泣く泣く自己破産をし、すべてを失った社長も多くいらっしゃいます。

社会保険料の支払いについて、2000年代はかなり緩かったと記憶しています。

社会保険料の滞納を会社で起こしても年金事務所からの請求自体が緩く、かなり悪質なケースでないと資産の差し押さえまでされることは、あまり聞いたことがありませんでした。

しかし社会情勢が変わり高齢化が進んだことによって、社会保険料の支払い負担者がどんどん減っていっています。

かわりに年金受給者、介護保険の利用者が増えていくことで、現役世代からの社会保険料の徴収を徹底しないと、社会保障サービスの維持が難しくなってきているのです。

数年前と比べても、滞納した社会保険料に対する年金事務所からの請求は、どんどん対応が厳しくなってきています。

もともと

「毎月〇円を社会保険料として年金事務所に払います」

と会社と年金事務所で約束しているのですから、約束が守れない会社に対して年金事務所が厳しく対応するのは、当然のことと言えます。

しかしこのところ事業の不振による倒産だけでなく、社会保険料が支払えず滞納を起こし、資産の差し押さえをされ、会社は倒産、社長が自己破産するパターンが増えています。

こういった倒産の流れを、「社会保険料倒産」とでも名付けたいくらい多発していると思われます。

そのくらい私たちのもとに

「社会保険料が払えない、会社を倒産させ、自己破産するしかないのでしょうか?倒産、自己破産を回避できる方法はありませんか?」

という問い合わせを数多く頂いているのです。

社長の多くは自分の大事な個人資産を会社の経営資金としていれ、自宅を担保にいれ、自分自身をも融資の個人保証人にいれています。

そこまでして会社を経営しているのに、事業の不振による倒産、自己破産ではなく、社会保険料の滞納、差し押さえからの倒産、自己破産をするのは、あまりにもむごい事と私は感じます。

かつて私も自分自身の個人資産を会社の経営資金としていれた結果、すべてを失った経験をしています。

社長の苦しみ、悲しみは、私自身が身をもって知っています。

年金事務所との支払いの約束を破った社長に責任があるのは当然なのですが、それが原因ですべてを失うのは、あまりにも厳しすぎる結果だと私は思います。

社長が年金事務所と約束した社会保険料を、約束通り支払うことができない事自体がそもそも社長のミスです。

お金の約束を破られて、年金事務所が笑って許してくれるわけがありません。

しかしその結果が会社の倒産、社長の自己破産では、誰も幸せにならないのではないしょうか。

事業が続けられ、滞納している社会保険料を少しずつでも支払える状況にすることが、互いにとって最も幸せな結論なのではないかと、私は考えています。

差し押さえを食らうと、一発で会社が死にます。

事業を続けるために差し押さえから会社を守れる方法がないか方法を探し続け、私たちなりに方法論を組み立て、実行してきました。

その結果、社会保険料の滞納が原因で年金事務所から差し押さえ通知がきたにも関わらず、今でも元気に事業を続け、家族と幸せに暮らしている社長が実際にいらっしゃるのです。

ここでは机上の空論ではなく、実際に現場で私たちが使っている社会保険料の滞納、差し押さえから会社を守る方法を解説します。

社会保険料の滞納開始から差し押さえまでの流れ

1回目の社会保険料滞納督促の郵便物が会社にくる

「今月社会保険料の引き落としが残高不足でできませんでした。次回2か月分まとめて払ってください」という内容の郵便物が届きます。

この段階で2か月分の支払いが次回できれば、問題はまったくありません。2か月分まとめて支払いができず、以降も滞納を続ける

支払い督促の郵便物が届き始める

何度も大量に支払い督促の郵便物が会社に来る

年金事務所から電話が会社にくる

年金事務所が直接会社に訪問してくる

資産差し押さえの通知が届く

会社宛てで年金事務所から差し押さえ開始の通知書が届く。

ここまでくると、社長 1 人では対処できない事例がほとんど年金事務所から資産差し押さえ実施

会社名義、状況によっては社長本人の個人名義の資産を差し押さえられる

※最近は事前通知無しでの差し押さえも多発しているので注意。

年金事務所からの連絡を無視した場合は、滞納開始から差し押さえまでこのような流れになります。

年金事務所と話し合いをし、いつから毎月いくら支払うという約束を取り交わし、その約束をしっかりと守っていれば、原則として差し押さえまではいきません。

社会保険料の滞納について詳しく知りたい方は “ 社会保険を払えない会社が無傷で滞納を解消できる具体的手法 ” を参照してください。

滞納した社会保険料の支払の約束を守っていても差し押さえされる場合がある

私も初めて耳にしたのですが、滞納した社会保険料の支払計画について、年金事務所ときちんと話し合い、支払いも約束どおり行っていたにも関わらず、売掛債権を差し押さえられた会社があります。

滞納した社会保険料の支払いについては、約束どおり支払っていれば、差し押さえなどの処分はされないというのが、今までのセオリーでした。

しかしその会社が約束どおりに、滞納した社会保険料を今後支払えるか怪しいと年金事務所がにらんだ場合、債権の差し押さえなどの処分を行った現場を実際に目にし、私もとても驚いています。

あきらかに今までより、年金事務所の滞納保険料に対する対応が、厳しくなっています。

約束どおり支払っているからといって、年金事務所が差し押さえなどの処分をしないとは言えなくなっているのが、社長をとりまく今の現実なのです。

年金事務所のもつ権限は強力です。

連絡もなく支払の約束を破ったり、督促の手紙を無視するなど、年金事務所をなめるようなことをしては、絶対にいけません。

約束を破ったのは自分であると自覚し、誠心誠意年金事務所と話し合いをしましょう。

滞納した社会保険料の個人保証の有無が運命の分かれ道

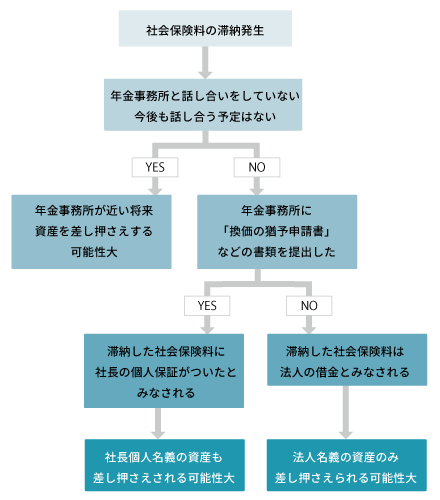

滞納した社会保険料の支払いについて、個人保証をつけているかどうかで状況は大きく変わります。

個人保証をつけていれば、会社を倒産させたとしても、滞納した社会保険料の支払いの義務が社長個人に残ります。

会社を倒産させた後も、社長個人が支払い続ける責任があるのです。

逆に社長が個人保証をつけていなければ、会社を倒産させてしまえば、滞納した社会保険料の支払いについて、社長個人が支払う義務はないのです。

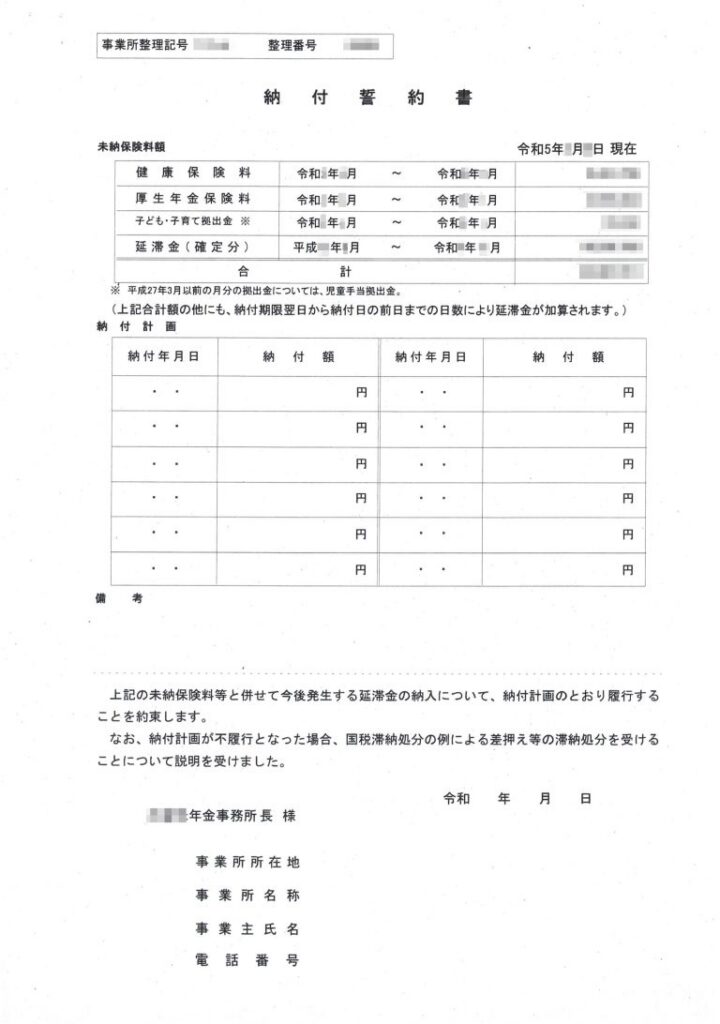

納付誓約書の提出が滞納保険料に個人保証をつけたとみなされる

社会保険料を滞納した場合、年金事務所の担当者と今後の支払い計画について、話し合いをします。

この金額でこの期間で滞納分を支払いますと年金事務所と合意すれば、「納付誓約書」や「換価の猶予申請書」などの書類を社長が記入、押印し提出します。

換価の猶予については日本年金機構サイト 厚生年金保険料等の換価の猶予をご参照ください。

これらの書類の年金事務所への提出が、滞納している社会保険料について、社長が個人保証をつけたとみなされます。

社会保険料の滞納を起こしている状態で、年金事務所と何も話し合いをしない会社というのは、まずありません。

何かしらの交渉や書類を年金事務所に提出することが、事業を続けるために必要になりますので、社会保険料の滞納を起こしている会社の場合、ほとんど社長の個人保証がついているのが現実です。

社会保険料の滞納により差し押さえされる資産の種類を知ろう

法人名義と社長個人名義の資産は別のもの

「法人」とは法律によって「人」とされているものを指します。

社長という1人の人間と、社長が作った「法人」は別の存在です。

社長と法人は別の存在なので、財産も法人、社長個人のどちらの名義なのかで、持ち主が変わります。

法人、社長それぞれの名義の資産をごちゃごちゃにして考えると、資産を守りきれなくなる可能性が一気に上がります。

法人名義と社長個人名義の資産は別物ということを、しっかりと認識しましょう。

換価の猶予申請書、納付の誓約書などの書類を提出していない場合の社会保険料の滞納金や、個人保証をつけていない銀行からの融資などは法人の借金であり、社長個人の借金ではないのです。

滞納した社会保険料は前提として

「換価の猶予申請書、納付の誓約書を提出していない場合の社会保険料の滞納に伴う差し押さえ処分は、法人名義の資産しかできない」

という前提をしっかりと認識してください。

社長の個人保証がついていない場合に差し押さえられる資産は、法人名義の資産のみになります。

社長の個人保証なしの場合(換価の猶予申請書未提出)に差し押さえ可能な資産の種類

- 法人名義の口座に入っている現金

- 法人名義の土地建物などの不動産

- 法人名義の有価証券

- 法人の売掛

- 法人としての家賃収入

- 法人名義の車などの動産(価値がある場合)

などになります。

社長の個人保証ありの場合(換価の猶予申請書提出済)に差し押さえ可能な資産の種類

社長の個人保証がついている場合は、法人名義、社長個人名義の資産両方ともに、滞納している社会保険料分としての差し押さえができます。

法人名義の資産として

- 口座に入っている現金

- 土地建物などの不動産

- 有価証券

- 売掛債権

- 家賃収入 車などの動産(価値がある場合)

社長個人の資産として

- 口座に入っている現金

- 土地建物などの不動産

- 有価証券

- 家賃収入

- 車などの動産(価値がある場合) 他に社長個人名義での収入があれば(例 特許収入など)その収入

などが滞納した社会保険料の差し押さえの対象となります。

社会保険料の滞納、差し押さえから会社を守る方法

ここでは法人、社長個人名義の各資産について、それぞれの守り方を説明します。

1. 口座に入っている現金

現金はすぐに抜いてください。

多くの社長に

「社会保険の引き落としに使っていない法人口座は、使い続けても大丈夫ですか?」

という質問を頂きます。

社会保険の引き落としに使っていない口座、取引がない銀行口座、何年も使っていない口座でも、すべての銀行口座が差し押さえ対象になりうると認識してください。

ここの銀行なら遠方だから使っても大丈夫だろう、何年も使っていないから大丈夫だろうと軽い気持ちで口座を使い続ける社長も中にはいます。

運よく差し押さえられない場合も実際にはあります。

しかし万が一、差し押さえをされて一番困るのは社長でしょう。

ずっと使っていない口座だから、社会保険の引き落としに使っていない口座だから、差し押さえがされないというルールはないのです。

最悪の事態を考えて、打てる手はすべて手をうち、1円でも多くの現金を手元に残すことが、社長であるあなたの身を守ります。

最終的にはお金だけが社長の身を守る唯一の武器になるのです。

2. 土地建物などの不動産(住宅ローンが残っていない場合)

不動産の名義を配偶者などの別の人間に変えれば、差し押さえから逃れられると考えている社長が多くいらっしゃいます。

しかし滞納した社会保険料について、年金事務所から差し押さえ通知が来ている状態で不動産の名義を変えると、詐害行為として名義変更自体を取り消される可能性大です。

名義変更手続きを取り消されると、法人もしくは社長個人の資産として、不動産は年金事務所に差し押さえられます。

こういった普通のやり方では、不動産は守れないのです。

では差し押さえ通知がきた状態から不動産は守る方法はないのかというと、そうではありません。

実際にはいくつか不動産を守る方法があります。

不動産を守る具体的手法について

実際に私たちはある方法で不動産を差し押さえから守り切った経験が何十回とありますが、不特定多数の方が見ているインターネットという場では書けません。

法律的にも難しく、経験がない方が簡単に不動産を差し押さえから守れるような方法はないのです。

この方法を知りたい方は、初回無料相談フォームからお問い合わせしてください。

その方の状況に応じてとれる手段、方法をお伝えします。

土地建物などの不動産(住宅ローンが残っている場合)

住宅ローンが残っていない不動産よりかなり難易度はあがりますが、様々な状況と方法があり、守れる可能性が0ではありません。

しかし住宅ローンの返済が始まってまだ数年という短い期間の場合は、守ることはほぼ絶望的と考えてください。

なぜならばほとんど返済していないということは、その不動産は金を出した住宅ローン会社のものであり、あなたのものではないからです。

住宅ローンの返済がある程度(最低でも半分)すんでいる場合は、不動産を守る方法があります。

土地建物などの不動産(住宅ローンが残っていない場合)と同じく、インターネット上に具体的な手法を書くのは難しいので、この方法を知りたい方は、初回無料相談フォームからお問い合わせしてください。

売掛

法律を駆使して、売り掛けを差し押さえから守る方法はあります。

しかし非常にタイミングや準備が難しく、残念ながらここでは具体的なやり方や方法などの詳細が書けません。

こちらも方法を知りたい方は、初回相談フォームからお問い合わせしてください。

家賃収入

法人名義や社長個人名義の口座に入ってくる家賃収入としての現金は、すぐに口座から抜いてください。

可能ならば今後の家賃の振込先は、社会保険料の滞納を起こしている法人、社長個人名義の口座ではなく、家族などの別名義の口座に変えてください。

社長が持っている別法人の口座でも大丈夫ですか?と相談をされることがありますが、社長本人が代表取締役をしている別法人の口座は、念のためやめた方がよいと思います。

別名義の法人ですので、常識で考えれば差し押さえなどの処分はできないはずなのですが、年金事務所の年々強くなっていく権限の大きさを考えた時に、どういった方法なら大丈夫なのか、絶対のルールが今はないと私たちは考えています。

念には念を入れて、最悪の事態を想定しながら対策をうちましょう。

車などの動産

多額のローンが残っている場合や、軽自動車など車の価値が低い場合は、差し押さえられる可能性は低いでしょう。

しかし高級外車、高級国産車、人気車など価値がある車の場合は、差し押さえられる可能性大です。

ローン支払い中の車を守りたい場合は、ローン会社との交渉になります。

法人リースの場合は、リース会社に車を返却しましょう。

契約上本来は返却できませんが、差し押さえ通知がくるような緊急事態ですから、リース会社と交渉し、なるべく負債を減らしましょう。

特許収入など

家賃収入と同じく、法人名義や社長個人名義の口座に入ってくる特許収入としての現金は、すぐに口座から抜いてください。

可能ならば今後の特許収入などの振込先は、社会保険料の滞納を起こしている法人、社長個人名義の口座ではなく、家族などの別名義の口座に変えてください。

私たちがこの様な局面で何をこれまでしてきたのか、ご覧ください

会社再生の伴走者としてイージス経営戦略事務所が選ばれる4つの理由

これまで700社を超える会社の立て直しの相談を受けてきており、最後まで伴走しきった会社が事業、資産を守れた確率は100%です。

なぜ私たちがそこまでの実績を出せるのか。

それは私たちが社長と共にリスクを背負い体を張ってでも、事業と社長の資産を守るからです。

まとめ

大前提として何度も書きますが、年金事務所との社会保険料の支払いについての約束を破った社長に非があります。

大事なお金についての国との約束を一方的に破っているのです。

もし滞納を発生させたら、年金事務所の担当者の方と誠心誠意向き合い、嘘をつかず話し合い、担当の方とした約束は守りましょう。

- 社会保険料の滞納を続け、年金事務所から法人、社長個人名義の資産を差し押さえされる可能性がある場合でも、差し押さえを回避できる方法はある。

- 換価の猶予申請書、納付誓約書などの書類を年金事務所に提出すると、滞納している社会保険料に社長が個人保証をつけたとみなされる

- 法人と社長個人名義の資産はそれぞれ別のものなので、ごちゃごちゃにして考えてはいけない

- 差し押さえされる可能性がある資産の種類によって守る方法が変わる。 これらの手段は法律的なタイミングや準備が難しく、経験がない人がこういった対策を単独でうつのはおすすめできない

以上になります。

営業は一切なし。

貴社のお話、お悩みをお聞かせください。

現在の会社の状況にお悩みではありませんか?

「社会保険料が払えきれない。」

「どうすれば税金を払えるのか。」

「このままだと自宅が担保が差し押さえられる。」

「大きな決断が必要なタイミングなのか。」

私たちがこれまで培ってきた500社超の支援実績から得た経験や独自のノウハウを基に、今のあなたにとって、望む結果を出すための最適な提案をさせて頂きます。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。