資金調達を成功させる事業計画書に夢は不要です。

銀行担当者が求めているのは、上司を説得するための「返済の根拠(ロジック)」。

過去の自己資金準備、損益分岐点の直視、公的データによる売上予測、そして120%精度の返済計画。担当者が稟議書にコピペしたくなる緻密な資料こそが最強の武器です

この記事を読んでいる方は

- 事業計画書をどのように書けば融資の成功率が上がるのか?

- 書いてはいけないNGな内容とは?

- 売上予測などの数字はどの様に作ればいいのか?

など事業計画書作成の考え方や作り方にお悩みなのではないでしょうか。

悩むのは当然だと思います。

自分の人生をかけて会社を経営している中で、資金調達を考えないといけない局面というのは2つしかありません。

- 事業を拡大させるための資金調達

- 現在の事業の数字があまりおもわしくないため、運転資金調達のための融資

事業を拡大させるための資金調達でしたら、事業計画書は比較的作りやすいと思います。

売上などの数字が実際に伸びているのですから、数字の作り方も夢があるし3年後の予測もたてやすいでしょう。

しかし経営状態が悪く、急ぎで運転資金を調達するための融資ですと、話はまったく別です。

事業計画書の作り方を間違え、金融機関から融資NGがくれば、もしかしたら倒産が視野に入るかもしれないのです。

そのような状況にある社長でしたら、確実に金融機関の審査の土台に上がれる事業計画書の作り方を知りたい ! と切実に考えられることでしょう。

ここでは経営状態が悪い会社でも、金融機関の審査の土台に確実に上がれる事業計画書の考え方、作り方を説明します。

世にあふれる事業計画書のテンプレートを埋めても、融資は通りません。

なぜなら、そこには金融機関の担当者が本部に上げるための言い訳(ロジック)が欠けているからです。

私はきれいごとの通用しない事業再生の修羅場で、金融機関と数百回の真剣勝負を繰り広げてきました。

もしあなたが「素晴らしいビジョンがあれば道は開ける」と考えているなら、今すぐその甘い考えを捨ててください。

金融機関の担当者があなたに求めているのは、あなたの夢ではなく、上司に説明できる完璧な言い訳(ロジック)です。

2社の上場、700社超の会社再生に関わり、修羅場の現場で作り上げてきた、「担当者の心を動かす技術」を、ここですべて公開します。

事業計画書とは “ 自分の情熱を伝え人の心を動かすための書類 “

ここで私の言う “ 情熱 “ とは、相手(担当者)が動きやすい環境を、情熱を持ってこちらが提供することです。

もっと明確に言葉にするならば、

「担当者が支店長を説得するための資料を、あなたが代わりにつくる」

これが私の言う情熱の正体です。

自分の熱い思いをぶつけることが情熱を伝える事と考える経営者が多いですが、それは自分にフォーカスした考え方であり、私の考え方は違います。

私の考える融資相談においての「相手にフォーカスする」とは、金融機関の担当者が動きやすいよう相談者(経営者)が想像力を駆使して考え抜き、説得資料を作ることです。

恋愛に例えるならば、情熱的に気持ちを伝えれば恋人になれるという自分の思い込みだけで、相手の都合を考えず毎日連絡をとってくるAさんと、相手の気持ち、都合第一で寄り添おうとするBさんとでは、どちらが選ばれるかを考えてみましょう。

私ならば迷いなくBさんを選びます。

仕事も恋愛も同じです。

自分の思いだけで押し付けるだけが情熱ではありません。

人の心が動く、説得力のある事業計画書の作り方

人の心が動く説得力のある資料とは、相手が「なるほど」と心の底から納得できる資料であると私は考えます。

相手を納得させるには、理論的な数字をもって根拠あるストーリーを相手に提示し、腹の底から納得してもらう必要があります。

したがって説得力のある事業計画書とは、読んだ相手があなたに共感し、数字の根拠ある腹の底から納得できる書類でなくてはいけません。

数字の根拠があるストーリーとは

- 数字の整合性がとれている

- いま現在の数字をもとに整合性のある数字で説明されている

事がポイントです。

あなたの事業計画書で相手の心がもし動けば、

「うん、このビジネスは社会に必要だ。ぜひあなたを応援したい」

と考え、あなたの力になろうとしてくれます。

すなわち資金調達の極意とは、いま現在の数字から導いた将来の数字で相手を納得させ、あなたの情熱が伝わった結果、相手が「あなたのために支店長を説得しよう」と思ってもらえる事なのです。

ではここから現在の数字から導いた、相手を納得させる将来の数字の作り方を説明します。

担当者が「これは通せる」と直感する事業計画書の作り方と考え方

融資が通る事業計画書は、数字にしっかりとした根拠があり、論理的に納得できる内容であることがポイントです。

その様な事業計画書を書くには、金融機関担当者のロジックを理解しておくことが、重要となります。

担当者を味方に変える5プロセス

- 信頼の積み上げ(過去) : 自己資金の準備プロセス

毎月コツコツ貯めてきた通帳の記録を準備する。

担当者のロジック : この社長は数年前から計画的に準備をしてきた誠実な人間だ」という証明

- 現状の直視(現在): キャッシュの燃焼と損益分岐点

自己資金が減っていくグラフと、それを上回るスピードで伸びている売上曲線の交点(損益分岐点)を明示します。

担当者のロジック : 今、なぜ資金が必要なのか(=手元資金が尽きる前にアクセルを踏むため)という合理的な理由付けを行う。

- 根拠ある売上予測(未来1): 整合性がある数字の列挙

現状の数字と根拠がはっきりとしている数字をもって、担当者に納得してもらう。

担当者のロジック : 現実に起きている数字をもって説明できており、上司にエビデンスを問われたときに返答しやすい

- 戦略の整合性(未来2) : 公的データに基づいた成長シナリオ

厚生労働省や市区町村などの公的データと、自社の実績を掛け合わせた市場分析を行います。

担当者のロジック : 社長の勘ではなく客観的な事実に基づく、誰が読んでも納得できる数字の根拠の明示。

- 返済の確信(結論) : 120%の精度で作られた返済計画

融資を受けた資金で利益がどう増え、そこから毎月いくら返済するのかのシミュレーション。

担当者のロジック : 担当者がそのまま本部の稟議書にコピペできるレベルの緻密な資料に納得感あり。

ここから各プロセスについて、説明していきます。

1. 自己資金の準備プロセス

ベストなのは毎月コツコツお金を積み立て、その資金を起業資金にするというストーリーです。

社長がどの様にして自己資金を準備してきたのか、通帳を見れば一発で分かります。

社長の金に対する感覚が「コツコツ着実型」なのか、「思いつき突発型」なのかが判断され、審査に加味されます。

コツコツ積み立てをしてこなかった社長だからといって、あきらめることはありません。

親族から借りたお金を自己資金として充てるにしても、親族からの贈与契約書や株式売買契約書などのエビデンスを準備することにより、担当者の心証はリカバリーできます。

親族、知人からの借りたお金を自己資金にする場合のリカバリ手法については、当サイト内 “ 【プロが断言】資金調達の9割は銀行融資で決まる。VC 出資 補助金の甘い罠と引き出し方 プロが教える自己資金が足りず、公庫、信金での審査の土台に上がれない場合の対応法 “ で詳しく説明していますのでご参照ください。

2. 現状の直視(現在): キャッシュの燃焼と損益分岐点

過去2年の資金繰りの数字を、excelで資料としてまとめましょう。

資金繰りの数字に厳しめの数字で作った経費項目の数字を反映させ、損益分岐点の数字を算出します。

「本当は毎月50万円かかっているのだけど、うまくやれば40万円になるはずだから40万円で計上しておこう」

こういう事は絶対にしないでください。

甘い見積もりで出した数字は、未来のあなたを必ず苦しめます。

厳しい数字を使い、正しい損益分岐点を算出するのです。

3. 根拠ある売上予測(未来1): 整合性がある数字の列挙

例)根拠のある数字と判断されるパターン

●ターゲット

40~60代の女性

●マーケット規模

〇〇区に住む40~60代の女性は5万人。

類似商品を購入している人は全40~60代女性の5%。

〇〇区の潜在ターゲット数は5万人×5%=2,500人。

●単価

類似商品の平均単価は12,500円/月

●想定顧客数

〇〇区のターゲット層の30%を弊社の顧客とすることを想定。

〇〇区のターゲット人数2,500人×30%=750人。

年で750人を獲得することとする。

●顧客獲得ペース

750人÷36か月=20.83人/月

●1月分の運転資金

人件費40万円、家賃15万円、仕入25万円、広告費10万円、雑費10万円 合計100万円

●1月分の収入

20.83人×12,500円=260,375円

●損益分岐点

パターンA 順調に集客できた場合 100万円÷260,375円=3.84か月

パターンB 集客ペースが想定の50%だった場合 100万円÷130,187=7.68か月

●不足運転資金額

パターンAの場合 1,437,750円

パターンBの場合 3,354,764円

●融資申込額

最悪の状況を想定して資金繰りを考えた方がいい。

パターンBで状況が推移することを想定。

よって、335万円と予備費で計算し

500万円で融資申し込み

例)根拠のない数字と判断されるパターン

●ターゲット

10~60代の女性

●マーケット規模

分析していない

●単価

私の肌感覚で多分5,000円くらいのはず

●想定顧客数

根拠はないけど月50人ずつのペースで増える想定

●顧客獲得ペース

根拠はないけど多分1年で損益分岐点を超えるはず

●1月分の運転資金

人件費40万円、家賃15万円、仕入25万円、広告費10万円、雑費10万円 合計100万円

●1月分の収入

50人×5,000円=250,000円

●損益分岐点

なんとなく100万円

●不足運転資金額

根拠はないけど500万円くらい欲しい

●融資申込額

だから500万円で申し込む

上記のようなふわっとした事業計画書を持ち込み、熱意が感じられない経営者では、自宅を担保にいれるとしても、担保価値以上の融資を受けることは難しいでしょう。

4. 戦略の整合性(未来2) : 公的データに基づいた成長シナリオ

事業計画書にのせる数字(例 ターゲットエリアの住民数、エリア内のターゲット層の人数、ターゲット層の平均年収など)の集め方を紹介します。

数字は公共性の高い資料から集める

これらの数字は、なるべく公共性の高い資料から集める方がよいでしょう。

男女別の平均寿命を知りたいなら、厚生労働省が出している資料になりますし、サラリーマンの就業状況、職業への意識を知りたいなら、中小企業庁が出している資料になるでしょう。

アンケートした人間の人数が100人ほどで、有名ではないネットリサーチ会社の調査結果の数字を見ても、客観性が低いので金融機関との資金調達面談時の説得力は落ちます。

厚生労働省が出している数字と、名もないネットリサーチ会社が出している数字では、どちらを人はより信用するのでしょうか。

当然前者になりますよね。

しかしドンピシャな調査結果の数字というのは、なかなか見つからないものです。

ぴったりなアンケート結果がない場合

省庁がとっているアンケート、集計で “ 夏タイヤと冬タイヤの交換をショップに依頼する時に、どんな点を重視してショップを選ぶのか? “ などというニッチな内容はまずありません。

しかし信頼がおけて使える数字が載った集計結果がないとなると、どうやって将来の数字の予測をたてればよいのでしょうか?

そういった場合の対応方法を説明します。

“ ターゲットとする人物像:健康に対する意識が高い30~40代女性 “

とした場合、Google検索で「健康に対する意識が高い30~40代女性 人数」と検索しても、官公庁が発表している調査結果は出ないでしょう。

そうした場合の時は、発想の転換をしましょう。

健康に対する意識が高い30~40代女性はどういったライフスタイルなのか、想像する

健康に対する意識が高い30~40代女性は、健康関係に関する支出額が高い

収入が高い、もしくは自分の自由に使えるお金が多い女性でないと、多額のお金を衣食住と関係のない「健康関係」にお金をそんなに使えない

収入が高い=年収500万円以上

自由に使えるお金が多い=親と同居している独身女性

の人数を調べる、という流れで考えるのです。

あとはインターネットでターゲットエリアの市区町村が公開している資料を探してもいいですし、図書館に行けばその市区町村に関するデータを集めた書籍は置いてありますので、そこに行って調べてもいいでしょう。

5. 返済の確信(結論) : 120%の精度で作られた返済計画

無理のない数字で作ることが重要です。

融資の金額を大きくしたいがために、返済原資を粗利の全額で計算する社長が多々います。

当然ですが返済額が大きければ、融資金額も大きくなります。

しかし粗利の全額を返済に充てる仮定で融資を受け、経営を続けたとして、不慮の事故や天災に巻き込まれた場合、どのお金を経営の立て直しに充てるのでしょうか。

エリア : 広島県

年商 : 10億円

従業員数 : 30名

経緯 : 融資の返済で粗利がほぼ消える経営状態のところに、大型台風が襲来。

輸送品として預かり保管していた、高額の医療機器多数が台風による大雨で水没。

損害保険の賠償額ではお金が足りず、この件をきっかけとして倒産に至った。

審査で重要視されるポイント

700社以上の会社再生に関わる中で、何百社もの融資の状況、現状を現場で見てきました。

その経験から考える、最近の金融機関が融資を検討する際に重視しているポイントを、重要な順で上から書きます。

- 決算書の内容(BS、PL)

- 過去数年の業績

- 業種・業態

決算書の内容について

BSは資産の有無、債務超過ではないか

PLは利益が本業できちんと出せているか

を金融機関は見ています。

他にもネット上には様々な情報がありますが、この2点を抑えておけば、まず間違いありません。

過去数年の業績

会社の経営状態が右肩上がりか、安定基調かを見ています。

業績がよい、もしくは安定している会社にお金を貸したいのが金融機関ですが、ふつうに考えれば、運転資金が足りないから資金調達を考えている経営者がほとんどだと思います。

そういった右肩下がりの場合の考え方ですが、将来の事業計画がきちんと練られており、回復の見込みがあるかどうかで、金融機関は判断しています。

くれぐれも数字に根拠なく、いま1000万円足りないから2000万円貸してくださいという様なレベルで、金融機関に融資の相談に行かないようにしましょう。

お付き合いNGを喰らう可能性大です。

業種・業態

いまはやりの業種、業態の会社は、比較的高額な融資を受けやすいと感じます。

最近ですとAI関係、太陽光発電・バイオマスなどの再エネ関連事業でしょうか。

こういった会社は、実力以上の融資を受けているパターンが多く、返済できるならいいのですが、AIも再エネも投資以上のリターンが見込めないという事をマーケットが気付きつつあります。

融資を受けたはいいですが、借りた金で役員報酬や人件費を払い続け、想定していた売り上げが立たず、借りた金が尽きて倒産というパターンを最近はよく見ます。

融資が受けられればビジネスが成功するわけではありません。

あなたの人生を賭けて事業を行うのですから、夢を追うだけではなく、しっかりと利益が出せる業種、業態にしましょう。

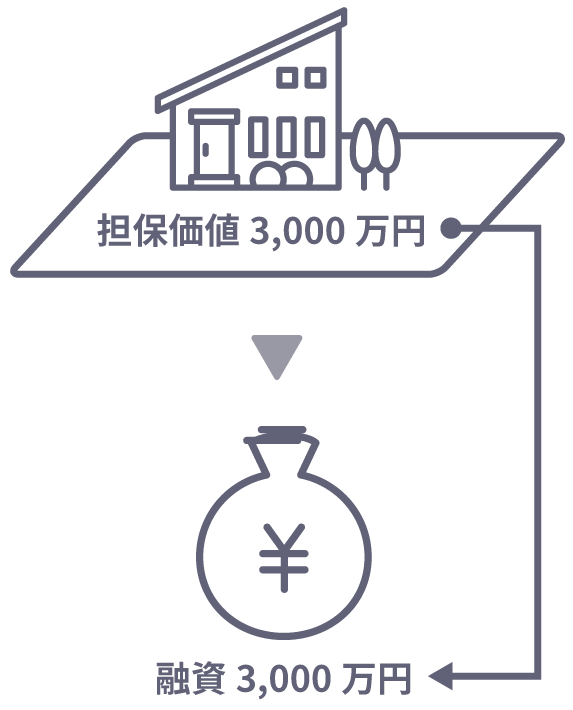

担保があれば話は別

上記の話は、担保を入れない前提での融資の審査ポイントです。

あなた名義、家族名義の土地建物などの担保を入れるならば、話は変わってきます。

担保価値3,000万円の不動産を担保として入れるなら、最低でも同じくらいの金額の融資が受けられるでしょう。

担保をいれてくれるなら、例え返済ができなくなったとしても、担保を売れば貸した金額分が貸した側に戻ってきます。

金融機関としては貸した金が戻ってくるなら、それで問題ないのです。

事業計画書作成・最終チェックリスト10項目

- 社会保険料・税金の滞納は1円もないか

どれほど完璧な計画書も、公的な滞納がある時点で銀行員はページを閉じます。まずは「滞納=火事の家」の消火をしてから相談にいどんでください。 - 自己資金の準備プロセスを通帳で証明できるか

単なる残高ではなく、毎月コツコツ貯めてきた記録が、経営者としての誠実さと計画性の何よりの証拠になります。 - 売上予測の根拠は公的データに基づいているか

社長の勘ではなく、厚生労働省や中小企業庁、市区町村が公開している客観的な統計データを起点に計算しているかを確認してください。 - 損益分岐点を厳しい数字で算出しているか

経費を甘く見積もった夢の計画は担当者に見透かされます。

最悪の事態を想定した、現実的なキャッシュの燃焼スピードを明示してください。 - 返済計画は粗利の全額を充てるような無理な設計になっていないか

不測の事態(天災や事故)が起きても返済が滞らないよう、120%の精度で余裕を持たせたシミュレーションを作成してください。 - 担当者がそのまま稟議書にコピペできる内容になっているか

金融機関の担当者はサラリーマンであり、彼らの心情を理解しましょう。

彼らが本部の審査部を説得するための整合性のあるロジック(言い訳)を、あなたが提供できていますか? - 撤退ラインを明確に定めているか

融資資金が底をついたら事業を畳むといった、自己資産を守るための具体的なラインを決めておくことが、逆に金融機関からの信頼を勝ち取ります。 - 過去・現在・未来が一本の線で繋がっているか

過去の準備(誠実さ)、現在の直視(現状分析)、未来の整合性(収支予測)が論理的なストーリーとして完結しているかを確認してください。 - 夢や熱い思いばかりを書き連ねていないか

担当者が求めているのは感動ではなく、確実に返済されるという安心感です。

感情論を排し、冷徹なまでの数字の根拠を優先してください。 - 面談で3つのNGワードを口にするリスクはないか

1 : 身内の自己破産

2 : 自己資産0

3 : 消費者金融の利用

計画書が完璧でも、これらの一言で全てがゼロになります。

家族の状況まで念のため再確認しておきましょう。

結果チェック

| チェック数 | 予測される銀行員の反応 | プロの診断 |

| 10個すべて | 即決で稟議が通るレベル | 完璧です。そのまま面談へ |

| 7〜9個 | 惜しいと判断され補足資料を求められる | 担当者の不安を先回りして潰す補足資料が必要です。 |

| 6個以下 | 審査落ちの可能性大 | 社長独力での融資相談を続けるのは危険。根本的なBSの掃除から始めるべきです。 |

事業計画書と銀行交渉の現実 FAQ集

- Q事業計画書に「熱い思い(ビジョン)」はどの程度書くべきですか?

- A

自分の夢を語るより、担当者が上司を説得できる理論を120%用意してください。

担当者はあなたの夢ではなく、貸した金が確実に返ってくる根拠を探しています。

プロの視点での情熱とは、担当者がそのまま本部の稟議書にコピペできるレベルの、緻密で整合性の取れた資料を提供することに他なりません。

- Q売上予測の数字が根拠不足と言われないためのコツは?

- A

社長の勘ではなく、官公庁が発行する公的データを起点に計算することです。

厚生労働省、中小企業庁、あるいは市区町村が公開している統計データを利用してください。

独自のネットリサーチ結果よりも、公的機関の数字をベースにターゲット層を導き出す方が、銀行員にとっての客観的な証拠となり、説得力が激増します。

- Q現在の経営状況が赤字でも、事業計画書の書き方次第で融資は通りますか?

- A

はい、現状を直視し損益分岐点を超えるまでの論理的なリカバリ策があれば、可能性はあります。

単に「お金を貸してください」ではなく、いつまでに、どうやって赤字を脱却し、返済原資を確保するのかを数字で示すことが、審査の土台に上がる条件です。

ただし、社会保険料や税金の滞納がある場合は、計画書を書く前にその解消を優先してください。

- Q融資の確実性を上げるために、返済計画で注意すべき点は?

- A

返済原資を粗利の全額に設定するような、余裕のない計画は絶対に避けてください。 不測の事態や天災が起きた際、返済だけで手一杯の状態では即座に倒産を招きます。

プロは120%の精度で無理のない返済シミュレーションを作成し、銀行員にこの社長なら万が一の時も損をさせないという安心感を与えます。

- Q市販のテンプレートや税理士任せの計画書で落ちる理由は何ですか?

- A

それらの資料には、現場で必要な担当者を納得させる裏付け(ロジック)が欠けているからです。

税理士は税務のプロですが、融資を引き出す財務のプロではありません。

私が1億円を調達した際に作成した50ページの計画書のように、銀行内部でチェックされる企業の誠実性、市場の整合性、将来の保全を先回りして埋める作業が不可欠です。

まとめ

- 事業計画書とは人の心を動かし納得させるための書類

- 数字に整合性がある事業計画を作ることが重要

- 売上予測の根拠となる数字は公共性の高い資料から集める

- 審査で重要視されるポイントは

決算書の内容(BS、PL)

過去数年の業績

業種・業態

以上になります。

営業は一切なし。

貴社のお話、お悩みをお聞かせください。

現在の会社の状況にお悩みではありませんか?

「社会保険料が払えきれない。」

「どうすれば税金を払えるのか。」

「このままだと自宅が担保が差し押さえられる。」

「大きな決断が必要なタイミングなのか。」

私たちがこれまで培ってきた500社超の支援実績から得た経験や独自のノウハウを基に、今のあなたにとって、望む結果を出すための最適な提案をさせて頂きます。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。