資金調達のプロとしての結論は、中小企業の調達成功の9割は銀行融資で決まるということです。

ベンチャーキャピタル(VC)からの出資や補助金は、審査期間の長さや成功率の低さから、資金ショート寸前の経営においては「悪手」となり得ます。

王道である日本政策金融公庫や信用金庫を攻略し、現金を迅速に確保することこそが、事業継続のための唯一の突破口です。

私は25年間の経営者人生の中で、2社の上場に立ち会い700社超の会社再生に関わってきました。

自社、そしてクライアントの会社を生き残らせるために、資金調達のプロとして100を超える金融機関、数百人以上の投資家や投資サイドの経営者たちと、交渉を行った経験を持ちます。

この様な経験をふまえ、私は資金調達のプロとして

- 資金調達の王道は公庫と信金である

- 出資や補助金は時間対効果が悪すぎる、悪手

- 特別なツテの話は100%詐欺である

と断言します。

本気で資金調達を考えている社長にとって、耳ざわりがよいだけの確度の低い情報を鵜呑みにし、資金調達に失敗することは大き過ぎる時間のロスとなり、会社の致命傷となり得ます。

ここでは経営者にとって毒となるあやふやな話を一切排除し、机上の空論ではなく、私自身の1000万円の土地から1億円を調達した実体験も元にし、資金調達のプロとして「資金調達の残酷な現実」と「確実な突破口」を詳しく説明します。

プロの考える資金調達先は3つ

資金調達のプロフェッショナルを自称する私が考える資金調達の方法は、大きく分けて3つです。

- 金融機関

- ベンチャーキャピタル、投資家などからの出資

- 補助金、助成金

上記3つの方法について、各金融機関、出資元をどのように考えるべきなのか、実際に資金を提供してもらえる可能性はあるのか、メリットデメリットなどを詳しく説明します。

資金調達先1.金融機関などからの融資

資金調達先①金融機関 日本政策金融公庫

いわゆる銀行からの融資です。

いちばん手っ取り早い資金調達の方法がこれです。

資金調達のプロでも、真っ先に考える調達元です。

地元の信金でもいいのですが、初めての資金調達ならば、まずは日本政策金融公庫に相談しましょう。

日本政策金融公庫とは政府系の金融機関で、零細、中小企業への融資を積極的にすすめています。

口座を持っている信金に融資の相談に行ったが、窓口の人に「まず日本政策金融公庫に行った方がいいですよ」とアドバイスされることも多いです。

起業して2年以内なら無担保無保証融資が使える

起業して2年以内の経営者のみ使える日本政策金融公庫の創業融資が、起業2年以内の経営者なら資金調達方法としてはいちばん使いやすい方法だと思います。

この融資制度のいいところは

- 無担保無保証で資金を調達できる可能性がある

- 事業計画書がシンプルで書きやすい

デメリットは

- 個人保証、もしくは担保を入れないと1000万円以上の融資は難しい

ことでしょう。 初めての融資でしたら、希望融資額をもし1000万円以上の数字で出しても、数百万円~1000万円以内の融資額になる場合が多いです。

無担保無保証制度のメリット

無担保無保証というのは、融資を受ける際に多くの銀行が経営者に求める

1.個人保証→もし会社が倒産して融資の返済ができなくなっても、経営者個人が返済を続ける

2.担保→資金を貸す代わりにもし融資の返済ができなくなった場合、自宅や土地など経営者もしくは会社名義の資産を銀行が差し押さえ返済に充てる

という2点の保証が必要ないという事です。

簡単に言うと、あなたの会社が倒産するという最悪の場合でも、無担保無保証制度を使って資金を調達していれば、会社の倒産処理をすると借金の返済義務は社長個人には残らないということです。

融資の返済をストップした時に起こること

無担保無保証の融資制度は素晴らしい制度です。

ではこの制度にデメリットがないのかというと、そんなことはありません。

会社の倒産処理をしたが個人保証はついてないため社長個人に返済義務はありません。

社長個人に法的な返済義務は残りませんが、経営者個人の金融情報はブラックになります。

しばらくの間はあなたの個人名義では新しいクレジットカードを作れなくなるなど、生活に何らかの形で支障が出ることは覚えておいてください。

資金調達は慎重に考え判断しましょう。

無担保無保証制度は必ず誰でも使えるわけではない

日本政策金融公庫の創業融資を申し込んだ経営者全員が、無担保無保証でこの資金調達方法が使えるのかというと、決してそんなことはありません。

日本政策金融公庫への融資申込書に無担保無保証制度を使うか否かをチェックする項目があります。

ここにチェックを入れておいても、担当者からはまず

「社長の個人資産をありませんか?担保として入れてほしい、個人保証をつけてほしい」

という話をされることは覚悟しておいてください。

この話をもしされても

「私個人の資産はないので担保には入れられません。個人保証も無しでお願いします」

と、無担保無保証制度を使いたいことをしっかり担当者に伝えましょう。

私が今まで見てきた無担保無保証で資金調達に成功している条件は

- 融資金額が数百万円程度と比較的少額

- 融資を申し込んだ時点で、銀行の口座にある程度のお金が残っていた

パターンが多いように感じます。

1000万円以上の資金調達を日本政策金融公庫から行う場合は、まず個人保証か担保を求められると考えておいたほうがよいでしょう。

日本政策金融公庫からの融資相談に行く際のポイントは、当サイト内 ” 700社再生のプロが直伝 | 日本政策金融公庫から満額融資が出る全技術 ” こちらのページに詳しく解説してありますので参照してください。

資金調達先 金融機関2.地元の信用金庫

日本政策金融公庫から提示される返済条件があまり良くなかった場合(利息が高い、返済期間が短いなど)、地元の信金に相談するとよいでしょう。

信金に資金調達の相談に行く場合のポイント

信金に相談に行く場合は、日本政策金融公庫に相談している間にまず法人名義の口座を作っておき、この口座にはある程度のまとまったお金を入れておくと資金調達の相談に行く際に役にたつでしょう。

お金を貸す側は、お金がある人間にお金を貸したいのは当然です。

お金がない人に貸しても返ってこない可能性が高いと思われるのですから、少しでもよい情報を信金に与え、「この会社なら返済できるだろう」と担当者に思われる努力をしてください。

小さな努力の積み上げが、大きな実績も、大きな売り上げもない場合の資金調達には、とても大事なのです。

プロが教える自己資金が足りず、公庫、信金での審査の土台に上がれない場合の対応法

自己資金の不足を補い審査の土台に乗るためには、親族、知人等からの長期的な資本支援や出資を受け、手元流動性(現預金残高)を厚くしておくことが不可欠です。

金融機関は単なる残高だけでなく、その資金が事業のために安定して口座を動いているか、鋭くチェックしているからです。

銀行員はいきなり増えたお金の出所を必ず聞いてきます。

その際、「タンス預金です」と言い訳をするのではなく、

- 親族からの贈与契約書

- 株式売買契約書

等の書類を出資のエビデンスとして作っておけば、担当者として「合理的かつ長期的な出資を受けている会社である」という判断に至るでしょう。

そうすることで「この会社にはお金が多少ある」と判断され、審査が進む可能性が、大きく上がります。

ばか正直にお金を動かしても、結果は出ません。

少しでも有利に資金調達ができるよう、やれるすべての事前準備を行いましょう。

資金調達先 金融機関3.地方自治体や商工会議所による融資補助制度

商工会議所や地方自治体が行っているマル経融資“マル経融資とは 東京商工会議所公式サイトより” “小規模事業者経営改善資金(マル経融資)に対する利子補給 中野区公式サイトより“という制度がありますが、東京商工会議所自体や地方自治体が融資を行うというものではありません。

条件を満たした法人が商工会議所に認定されれば、利息や個人保証、担保などの条件が有利な融資を日本政策金融公庫から受けられる可能性があるということです。

地方自治体のマル経とは、

“条件を満たしている法人は、日本政策金融公庫から受けた小規模事業者経営改善資金の利息を補助します”

というものです。

商工会議所や地方自治体を窓口として

- 通常より有利な条件で日本政策金融公庫から資金調達を行える

- 利息補助が受けられる

という内容であり、融資そのものを行う訳ではないのでその点は注意しましょう。

「融資が出やすい銀行」はないとプロとして断言する

「融資が出やすい銀行を教えてください」という相談を受けることがありますが、そんな銀行はありません。

プロとして700社以上の経営不振の会社再生に関わり、日本全国のあらゆる金融機関と交渉を行った私が断言します。

なぜならば銀行の融資時に行う審査の基準は、すべての銀行で同じなのです。

詳しくは当サイト内 ” 融資の通りやすい銀行はどこか?審査への幻想を捨てて満額回答を引き出す実務 ” を参照してください。

経営不振の会社の建て直しで700社以上の会社に関わりを持ってきた中で、私には様々な金融関係の付き合いがあります。

その中でたまに耳にするのは

「いま〇〇銀行が業績のよい会社にお金を貸したがっています。

業務の拡大予定、もしくは新規事業を開始する会社はありませんか?」

という話です。

こういう話を聞くと

「融資が出やすい銀行はあるじゃないか」

と思う方が多いと思うのですが、注意してほしいのは

「いま〇〇銀行が業績がよい会社にお金を貸したがっています。

拡大予定、もしくは新規事業を開始するすでに本業が潤っている会社はありませんか?」

太字で書いた部分が重要なのです。

要はこの会社なら実績もあるし売上が元々あるから、確実に返済できると思われる融資先を銀行は探しているという事です。

実績も売上が大きくない会社の資金調達の相談に、この銀行は前のめりでのりますよ!という話ではないのです。

起業して間もない会社、もしくは初めて融資を検討している場合は、まず日本政策金融公庫に行きましょう。

全国津々浦々の日本政策金融公庫に行きましたが、質問には親切に答えてくれる担当者が多いように感じます。

銀行を舞台にした資金調達詐欺に注意!私が実際に見た融資詐欺の実態

融資詐欺は「私は●●銀行にツテがあるから私を通せば簡単に融資が受けられる」という話からたいがいスタートします。

詐欺師が必ず使う3つのキラーフレーズを紹介しましょう。

この言葉が1つでも出てきたら、自分の身を守りたいなら詐欺を疑うべきです。

- ツテがある

- 元●●(頭取、支店長などの役職)の紹介

- 特別な枠

これらのキラーワードがてんこもりの私が実際に見た、融資詐欺の実例をお話しましょう。

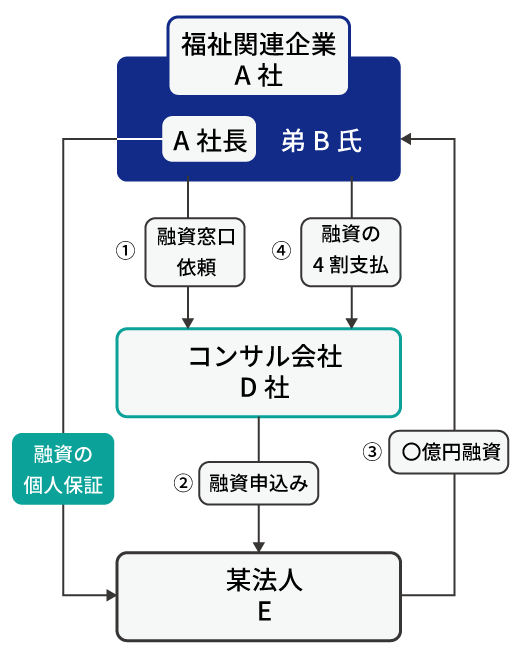

福祉関連企業のA社のA社長は資金繰りにとても困っていました。

そこに離れて暮らすA社長の弟B氏が連絡をとってきます。

A社長に弟B氏は

「弟である自分をA社の社長にすれば、僕のツテで某メガバンクの元支店長C氏を通じて〇億円の融資が簡単に受けられる」

とささやきました。

資金繰りに困っていたA社長はその資金調達話にすぐ飛びつきました。

経営知識がないA社長は弟B氏に言われるがまま会社の代表権を弟B氏に譲り、株もすべて弟B氏の名義に変えました。

B氏の仲介で某メガバンクの元支店長C氏はA社長に会いにきて

「僕がいた支店の元支店長が僕の後輩で、いま別の某法人Eの融資担当として勤めているから、その法人の融資制度を使えばすぐにでも資金調達ができますよ」

と太鼓判を押したそうです。 私は某メガバンクの元支店長C氏の名刺もA社長から見せてもらいました。

C氏が紹介してきたコンサル会社D社を窓口として某法人Eから億単位の融資がA社に行われましたが、融資の4割は窓口となったコンサル会社D社に『手数料』の名目で支払われ、融資された資金の一部は経営に使ったようですが残りのお金は弟B氏が持って失踪しました。

おそらくメガバンク元支店長C氏に多額の手数料が渡ったと思われます。

さらに最悪なことに、この融資の個人保証は融資時の代表者である弟のB氏ではなく、A社長になっていたのです。

残されたのは何も分からないA社長とA社長の個人保証付き数億円の借金、空っぽの法人口座だけです。

経営資金は0円、借金だけ残ったこの会社はしばらく後に倒産しました。

A社長の行方は分かりません。

そしてこの件は刑事事件となり、コンサル会社DのD社長、元メガバンク支店長C氏は逮捕されています。

もし本当に銀行の融資部門にツテがある人間がいるとして、自分自身に何もメリットがないのにおかしな融資のあっせんをするとあなたは思いますか?

あなたがもしツテを持つ人間だとして、身内ならまだしも知人の紹介レベルのお金に困っている社長のために、自分のビジネスマン人生を賭けて異常な融資を行いますか?

本当にツテを持っている人間は誰かの紹介などでは表舞台には絶対に出てきません。

特に金融機関にツテを持つことは、今は特に難しいことです。

なぜならば銀行員は2、3年おきに異動しますので、自分と仲がいい担当者がもしいたとしても、すぐに別の支店に異動しあなたの会社には新しい人間が担当としてつきます。

頭取、役員クラスになれば異動はないでしょう。

しかしその立場にいる人間が、お金に困った中小企業の社長に対して、頭取クラスである自分の影響力を使ってまで融資をあっせんする訳はないのは、社会人としての経験がある方なら想像はつくと思います。

「●●銀行にツテがあるから簡単に融資が受けられる」

この言葉はまず詐欺の入り口と思って頂いてよいでしょう。

A社長のように借金を背負って行方知れずになりたくなければ、この様な甘い言葉に耳を貸してはいけません。

資金調達先2.出資 ベンチャーキャピタル、投資家など

出資を受けたがる経営者の方がとても多く感じますが、初めての会社経営の場合はまず無理と思っておいたほうがよいでしょう。

資金調達のプロとして、何度もベンチャーキャピタルや投資家と会ってきた私でも、ハードルが高いと感じる資金調達先です。

ベンチャーキャピタルや投資家は、すでに実績があり上場を目指す勢いの会社しかまず相手をしません。

例えるならば堀江貴文氏くらいのネームバリューがあれば、彼らは資金を提供するのではないでしょうか。

どんなに素晴らしいビジネスモデルや経営理念をあなたが持っていたとしても、実績がない人間にお金を貸すほど、投資家たちは甘くないのです。

ケチでお金に厳しいから投資家はお金持ちなのです。

もしこの方法で資金を調達するならば、

- お金を貸すかわりに株を相手に渡す

- 起業後数年間は利益の〇〇%を出資した側に支払う

などの条件がつくことがほとんどです。

そのような条件付きのお金は使いづらいですし、もし経営がうまく言った場合でも経営者本人の手残りが少なくなり、あなたの苦労に見合わない結果に終わることも多いので、私は資金調達のプロとしてあまりおすすめしません。

ベンチャーキャピタル

新規事業、赤字事業にお金を出すベンチャーキャピタル(VC)はまずいません。

断言します。

ベンチャーキャピタルが金を出すときは

- すでに事業が立ちあがっている

- 成長軌道にのっている

事業に対しての出資しかありません。

どれだけ素晴らしい事業計画書を作り熱いプレゼンをあなたがVCにしたとしても、これから立ち上げる事業、赤字を解消するための資金調達には、彼らは絶対にのりません。

すでに成長軌道にのっている事業に対し、なるべくリスクを減らしての資金提供しかありえません。

私はプロとしてベンチャーキャピタルの人間と何度も会っていますが、このスタンスは絶対に変わりません。

他サイトに書かれている

「情熱でベンチャーキャピタルにアタックして資金調達成功」

やら

「ベンチャーキャピタルに聞く、こうすればベンチャーキャピタルから資金調達ができる」

的な話を信じるか信じないかは、あなたが判断してください。

エンジェル投資家

赤の他人から資金を調達することの難しさを、私はプロとしてよく知っています。

彼らは本当に!お金を出しません。

あるとすればベンチャーキャピタルと同じく

- すでに事業が立ち上がっている

- 大きな成長が見込める

場合のみでしょう。

もしエンジェル投資家からの投資を受ける場合は

- 株の一部、もしくは大部分を投資家に渡す契約

- 10年後まであなたの会社が出す利益の半分を投資家に支払う契約

になっていたりと、経営者にとって厳しい条件であることはまず間違いないでしょう。

『エンジェル投資家からの投資を受けて会社が大成功!』という記事を目にすることもありますが、プロの目から見て、まず嘘だと私は思っています。

もしあるとすれば、エンジェル投資家に

「投資してほしい」

と声をかけてきた経営者の身内に、エンジェル投資家自身がかなりお世話になっており

「〇〇さんの息子さんならしょうがない」

という形での出資でしょう。

「事業計画書や理念が素晴らしいのでエンジェル投資家が投資した」

などという話で、本当の話を私は1つも知りません。

銀行が正当な理由があるにもかかわらず決められた金利でお金を貸さない会社に対して、個人がお金を貸すということは、どういうことかよく考えましょう。

普通に成長が見込める事業で、しっかりとしたビジョンがあれば銀行が融資してくれる可能性はとても高いです。

その銀行を使わず個人投資家に頼る出資というのは、もし会社の経営がうまくいったとしても、株がほぼ投資家のものなので経営権は投資家が握っており、利益の半分を持っていかれるような収支状況で、あなたは経営を続けられますか?

「投資してもらうお金だから、もし事業に失敗しても返す必要のないお金」

なので、資金調達方法にはぴったりという話をする経営者に会うことがあります。

投資家というひじょうにお金に厳しい人種に対して

「最悪返さなくていいお金だからそのお金が欲しい」

というような人間に、ほいほい投資する投資家が本当にいるのでしょうか。

素晴らしい事業内容で成長が見込める事業なら、金融機関からの融資を使った方が後々自分のためになると思います。

もしあなたが数十億単位のお金を持っていたとして、赤の他人の書いた事業計画書、熱意あるプレゼンでほいほいとお金を出すかどうか、しっかりと考えてみましょう。

クラウドファンディング

最近よく目にする資金調達方法の1つですが、この方法もプロとして私はあまりおすすめしません。

数千万円の資金調達に成功するならばアリだと思いますが、例えば300万円の資金調達に成功したとして一体何にいくら使えるのでしょうか。

300万円というお金は一見まとまった金額に見えますが、経営資金として使おうとするとあっという間に溶ける金額です。

社長であるあなたの貴重な時間を、クラウドファンディングサイトに載せる写真撮影やテキストを書く時間として使うくらいなら、頭と手と足を使って営業をした方が私はお金になると思います。

クラウドファンディングという方法を全否定するわけではないのですが、使う時間と手間を考えた時に資金調達方法として決して優れた方法ではないというのが、プロとしての私の結論です。

資金調達方法3.補助金、助成金 | これありきのビジネスは失敗の元

返済義務のない使い勝手のよい資金調達方法として、よくあげられるのが補助金、助成金です。

金融機関からの資金調達と違って返す義務がないので、とても重宝される調達方法の1つですが、私はこの方法もあまりおすすめしていません。

コロナ禍でたくさんの補助金、助成金が政府から交付され、コロナ禍以前では考えられないくらいの簡単な審査で申請が認められ、多くの会社がお金を受け取りました。

しかしコロナ禍が終わった今、補助金、助成金申請で承認をとることはとてもハードルが上がっています。

というより以前の審査基準に戻っただけなのですが。

補助金、助成金にどんなものがあるのか、あなたが使えるものはどれなのか、そういった解説はここではしません。

とても詳しく解説しているサイトが多くありますので、補助金ポータル公式サイトなどをご参照ください。

私がプロとして補助金、助成金を資金調達方法として、おすすめしない理由は

- 申請書類が複雑なため書類作成に多大な時間をとられる→申請が認められるかどうか分からない事に時間を使うなら社長が営業した方がいい

- 申請業務を代行する士業が数多くいるが、手数料が発生する→私が士業から紹介された中小企業診断士は手数料として25%を要求、4分の1もとられるくらいなら必要ないと判断

- かかった経費の全額が支給されるわけではない→多くはかかった費用の1/2~2/3を助成のため、1/2~1/3の費用は自腹を切る必要がある

- 補助金、助成金の多くは事後支払い→立ち上げ前にお金を受け取れるのではなく、領収書をもとに支払われる

- かかった費用として提出した領収書すべてが補助の対象になるわけではない→補助金支給側が領収書をチェックした結果、補助金対象外として外される場合が多々ある

こういった理由からです。

実際に私が見た、事前に認可されていたにも関わらず補助金が出なかった実例

ある地方都市で実際に私が見た案件です。

【事業内容】農産物の生産、販売

【使った補助金】事業再構築補助金

【事前に認可されていたおおよその補助金額】1250万円

【実際に受け取れた補助金額】250万円

この会社の社長はもともと農業とは縁もゆかりもない事業をしていました。

コロナ禍で売り上げが落ちたので、周囲のすすめもあって農産物の生産、販売業を助成金ありきで始めます。

社長は1200万円の補助金を受け取れる書類を作るよう中小企業診断士に依頼し書類を準備、窓口に提出しました。

めでたく申請が認められ、意気揚々と社長は準備を開始します。

新規事業を始めるにあたり1200万円もの返済する必要のない資金調達に成功するとは、なんて素晴らしいスタートでしょう。

農地を借り井戸を掘り、ビニールハウスと農産物を育てるためのケージを購入します。

この時点で1500万円ほどかかっています。

農産物の出荷が始まりましたが、思ったほど高値で売れません。

さらに始めに想定していた数字より人件費、光熱費などが思ったより高くつき、毎月30~50万円程度の赤字です。

補助金1250万円が会社の口座に入ればお金の問題は一旦落ち着きます。

その間にリストラや業務効率化をはかり、なんとか黒字にしようと社長は考えていました。

補助金の受け取りのために窓口に行った社長は担当者からとんでもない言葉をかけられます。

「社長が提出した見積もり項目のこれとこれですが、補助金の対象とは認められません。支給される補助金は250万円です」

社長は何度も食い下がりましたが、担当者の返答は変わりません。

これは実際に起きた事です。

多くの助成金、補助金は社長が先に経費として支払い、その後助成金の対象かどうかを再度チェック、認められれば支給されるというものです。

もし認められなければ支給されません。

そんなあぶなっかしい資金調達の方法をあてにして、事業を継続するというのはどうなのでしょうか。

私は自分が確実に準備できる資金の中で、継続可能な事業を続けるべきだと思います。

ちなみにこの社長の行方も現在不明です。

事業計画書を使って自分の資産を減らさず必要な資金を調達できる方法

資金調達の基本的な考え方ですが、

『自分の資産をいかに減らさず資金を調達できるか』

が肝だと私は考えています。

自社を倒産寸前まで追い込んだ経験から、以前の自分の資金調達に対する考え方が間違っていたことを私は思い知らされました。

初めての起業の時に私が持っていた、資金調達に対する考え方というのは

「借金は怖いから自己資金だけでやる。自己資金がなくなったら会社と閉める」

というものでした。

この考えの元で経営した結果、倒産寸前まで追い込まれ、えらい目にあいました。

今では資金調達、経営のプロを自称する私ですが、経営初心者の頃はこの様な失敗をたくさんしています。

これを読んでいる皆さんには、私のような失敗をしてほしくありません。

『自分の資産をいかに減らさず資金を調達できるか』

という考え方をもとにした資金調達方法とは、どういうものなのか説明します。

融資で得た金で経営をまわし自己資金を減らすな

自己資金を経営資金として使うのではなく、金融機関をうまく使い資金を調達しましょう。

融資で得たお金で経営をまわし、自己資金を減らさないようにするのです。

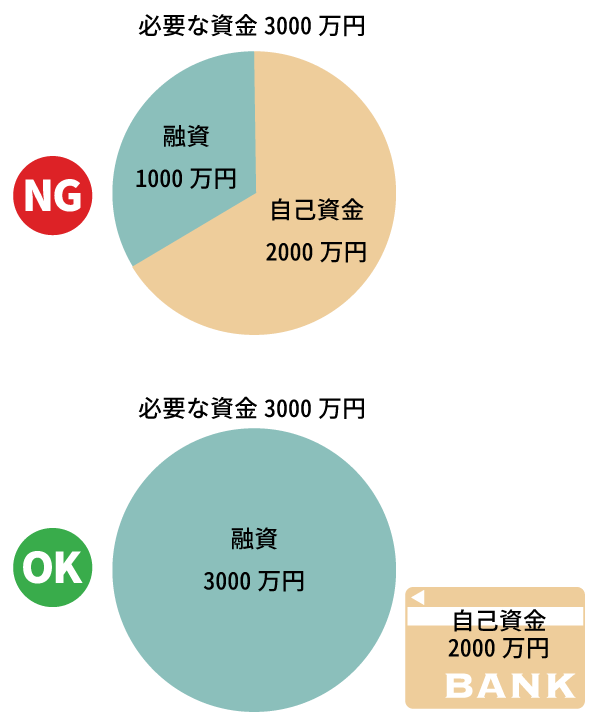

例)自己資金が2000万円あるが起業に必要な資金が3000万円の場合

- 借金は怖いから自己資金2000万円を経営資金とし、残り1000万円を融資で調達する

- 自己資金2000万円は口座にキープ、必要な資金額3000万円全額を融資で調達する

A、Bのどちらが私が考える正解でしょうか?

答えはもちろんBです。

お金を貸す側は当然ですが、お金がない人よりお金がある人にお金を貸したいのです。

素晴らしい理念でビジネスをしているのだから、そんな自分がもしお金に困ったら金融機関は助けてくれるに違いないというようなセンシティブな考えは、すぐに捨ててください。

そんな考えを持ったまま経営を続けていれば、自己破産まっしぐらです。

あなたが知人に借金を申し込まれどうしても貸さないといけない場合、お金がない人よりもある人に貸したいと考えるでしょう。

金融機関も同じですし、金融機関の考え方はさらにシビアです。

基本的に貧乏人は相手にしないのが金融機関です。

経営資金に困っている時ほど、見せ金として口座にまとまったお金を準備する必要にせまられる事態が多く発生します。

見せ金として自己資金を使うのです。

自己資金を経営資金として使いきってしまった後では、口座に準備する見せ金すら準備できなくなり、金融機関はまず相手してくれません。

私がやらかしたこのミスを、この記事を読んでいる皆さんは決してしないでください。

もし金融機関からの資金調達が時間的に間に合わず、自己資金を使った場合でも自分の資産を減らさずにすむ処理の方法をお伝えします。

登記や物件を借りる資金などに自己資金を使った場合、使った金額を融資で調達した資金から返金してもらいましょう。

いくら登記費用などの必要経費だったとしても、記録を残さずに融資で得た資金を社長個人に返金すると業務上横領扱いになります。

社長個人として使ったお金は必ずすべて記録をつけておき、融資による資金調達に成功したら、会社から返してもらいましょう。

多くの社長が勘ちがいされているのですが、社長個人のお金と会社のお金は別です。

記録をつけずに社長個人のお金と会社のお金を行ったり来たりさせていると、絶対に訳が分からなくなります。

社長個人のお金をいったいいくら会社にいれたのか分からなくなりますので、会社から返金してもらうどころではなくなります。

社長個人と会社のお金をぐしゃぐしゃにしていまい、倒産、自己破産まで追い込まれている社長を私は何人も見ています。

くれぐれも社長個人のお金と会社のお金を一緒にしないよう、気をつけてください。

実際に私が私が行った1000万円の土地と事業計画書で1億円引き出した実例

では実際にどのようにして個人の資産をなるべく使わず、経営に必要な資金を金融機関から調達したのか、私が行った実例をもとに説明します。

【事業内容】介護施設の建設、運営

【融資を出した金融機関】第二地銀

【担保】評価額1000万円の農地

【資金調達に成功した金額】1億円

私が考える資金調達に成功したポイントですが

- 介護施設という公共性の高く、利益構造が明確な事業であったこと

- 50ページにも及ぶ詳細な事業計画書

- 根拠のある綿密な収支計画書

- 情熱

です。

情熱というと、「夜討ち朝駆けで何度も担当者を訪問すればなんとかなる!」といった間違ったイメージを持たれた方も過去にいらっしゃったので、具体的に私が何をしたかをご説明します。

私の言う「情熱」とは、「熱意をもって相手が動きやすい環境を私が提供する」という意味なのです。

例えばですが、担当者の方が上司を説得しやすいように、競合他社の失敗事例を分析し、私の会社ならがなぜ勝てるかを120%の精度で資料化し、担当者に渡しています。

こういった資料があるのとないのとでは、相手の動きやすさが大きく変わると思いませんか? 情熱があれば借りられるのではなく、相手(この場合は担当者)に焦点を合わせ、相手のメリットを第一に考え抜き行動することが、担当者の心を動かしたのだと私は思います。

私が書いたこの事業計画書ですが、ダウンロードできるようにしておきましたので、よろしければ参考にしてください。

銀行から受けた手痛いしっぺ返しとリベンジ

この融資を受けるために4行と交渉を行い、そのうち信用金庫、地方銀行と具体的な話を進めていました。

信用金庫とは10回以上打ち合わせをし、担当者レベルでは融資実行はほぼ可能となっていましたが、11回目の打ち合わせで支店長代理という人間が突然出てきて、

「本部と掛け合いましたが、融資は0です笑」

と、おちゃらけながら言われた事は、今思い出しても怒りで手が震えます。

融資がNGになったこの信金と同時に話を進めていた地方銀行に望みを託し、20回以上訪問し地道に資料を作り説得を続け、とうとう融資が実行されたときの事は忘れられません。

あきらめず腐らず粘り強く、相手のメリットを第一に考え、行動し続けることが大型融資を引き出すポイントです。

資産を減らさない最重要ポイントは撤退ラインの死守

この状況になったら事業をたたんで撤退するという絶対ラインをあらかじめ設定し、守ることがとても重要です。

「もう少しがんばればもしかしたら黒字になるかも…」

とだらだら続けることで、自己資産はみるみると減り、再起できる日はどんどん遠ざかります。

私の考える自己資産を少しでも減らさずに撤退できる条件は

『融資で調達した資金が0円になったら撤退する』

です。

この条件をもし起業したばかりの私が設定でき、守れていれば倒産後貧乏のどん底に落ち、再起に10年もかかるようなことはなかったと思います。

これまで数多くの倒産危機にある会社を救ってきましたが、共通して言えるのは「知っているかいないか」の差が、社長の運命を分けるということです。

私の700社超の会社再生現場での経験が、あなたの会社を守る礎の知識になることを願っています。

※ご注意

本記事は、筆者の25年間にわたる実体験と700社超の事業再生現場での知見を共有するものであり、特定の融資実行や成功を保証するものではありません。

金融情勢や各機関の審査基準は常に変動するため、実務にあたっては必ず最新の法令を確認し、ご自身の責任において判断してください。

資金調達における現場と甘い罠 FAQ集

- Q赤字決算や税金の滞納があっても、日本政策金融公庫で融資は受けられますか?

- A

非常に厳しいのが現実ですが、可能性はゼロではありません。

単なる赤字ではなく「なぜ赤字になったのか」「どう改善するのか」を合理的、かつ詳細な事業計画書で示す必要があります。 ただし、税金の滞納については、完納するか分納の合意が取れていない限り、審査の土台に乗ることはまずありません。

- Q特別なツテがあれば、審査が通りにくい銀行でも融資が可能になりますか?

- A

100%あり得ません。

現代の金融機関において、個人のツテで審査基準が歪むことはなく、そのような誘いは詐欺の入り口です。

銀行員は数年で異動するため、特定の人間が永続的な影響力を持つことは不可能です。

王道のルートで、担当者が本部に上げやすい資料を準備することこそが唯一の近道です。

- Q自己資金が全くない状態でも、創業融資を受ける裏技はありますか?

- A

裏技を求めるのは危険です。

自己資金が不足している場合は、親族からの贈与や出資を受け、そのエビデンス(贈与契約書など)を明確にすることで、審査の土台に乗る準備をしてください。

金融機関は「見せ金」ではなく、その資金が事業のために安定して存在するかを鋭くチェックしています。

- Qベンチャーキャピタル(VC)から出資を受けるのと、銀行融資ではどちらが良いですか?

- A

初めての経営であれば、圧倒的に銀行融資をおすすめします。

VCや投資家からの出資は、実績のない段階では極めてハードルが高く、成功しても経営権(株)を大きく失うリスクがあります。

自分の資産を減らさず、経営の自由度を保つためには、まずは日本政策金融公庫などの公的融資を活用するのが鉄則です。

- Q融資の返済が苦しくなった時、銀行口座のお金はどうなりますか?

- A

返済が滞ると、融資を受けている銀行の口座は差し押さえられるリスクがあります。

万が一の事態に備え、運転資金などの大事なお金は、融資を受けていない別の銀行口座に分けて管理しておくといった、会社の命を守るための口座運用を検討してください。

まとめ

- 資金調達の方法は大きく分けて3つ

1.金融機関 ベンチャーキャピタル 2.投資家などからの出資 3.補助金、助成 - 借金にも時効がある

- ベンチャーキャピタル、エンジェル投資家からの出資は縁故でもないかぎりまずない

- 補助金、助成金ありきのビジネスは失敗の元

- 事業計画書を使って自分の資産を減らさず必要な資金を調達できる方法がある

- 資産を減らさない最重要ポイントは撤退ラインの死守すること

営業は一切なし。

貴社のお話、お悩みをお聞かせください。

現在の会社の状況にお悩みではありませんか?

「社会保険料が払えきれない。」

「どうすれば税金を払えるのか。」

「このままだと自宅が担保が差し押さえられる。」

「大きな決断が必要なタイミングなのか。」

私たちがこれまで培ってきた500社超の支援実績から得た経験や独自のノウハウを基に、今のあなたにとって、望む結果を出すための最適な提案をさせて頂きます。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。