会社を倒産させるのはかまわないが、家族のためにも自宅を残したい。

そのようにおっしゃる社長が、私のもとに毎日のように相談にいらっしゃいます。

苦労して建てた家を失いたくない、今の生活を失いたくない、自宅に住めなくなるなんて、妻と子供になんて言えばいいんだ…

社長たちのその気持ち、私には痛いほどわかります。

私にも妻子があり、会社がどん底で今月の支払いをどうすればいいんだ…と毎日頭を抱えて金策に走っていたあの頃、同じような苦しみを心底味わっています。

インターネットで自宅を残す方法を検索すれば、「経営者保証ガイドライン」の存在に行きつき、弁護士に相談する社長は多いと思います。

弁護士を使い経営者保証ガイドラインを使えば、融資の連帯保証人として社長個人が入っていても、本当に社長個人名義の自宅を守ることは可能なのでしょうか?

8年間で700社超の会社再生にかかわり、100件を超える自宅保全を行ってきた私の出す結論ですが、経営者保証ガイドラインを使う場合は

- 一般常識に照らし合わせて「普通の住宅」ならば残せる可能性はある。

- 売却益の出る自宅の場合はまず無理。

- オーバーローンなら自宅を残せると説明する弁護士もいるが、1月の住宅ローン返済額が20万円と、一般市民が普通に暮らすにあたり払えないであろう金額の残債の場合は、ほぼ無理。

が結論となります。

しかし私たちが行う経営者保証ガイドラインを使わず自宅を守る手法では、売却益が出る自宅でも守り切った事例が100件以上あります。

経営者保証ガイドラインで自宅を守れそうにない方も、あきらめるにはまだ早いと言えるのではないでしょうか。

ここから経営者保証ガイドラインを使った自宅の守り方について、700社以上の会社再生に関わり、自宅を100件以上守り切った経験を持つ、私視点での説明をしていきます。

経営者保証ガイドラインとは

全国銀行協会(全銀協)、日本商工会議所、一般社団法人 全国信用金庫協会の3者で策定し、金融庁および中小企業庁がその策定を支援・監修し、2013年12月に公表されたガイドラインです。

金融機関からの融資に個人保証を付けている経営者が返済ができなくなったとき、会社名義の資産だけでなく社長の自宅などの個人資産も、金融機関が差し押さえて融資の返済に充てます。

しかしそのやり方では社長個人に負担がかかりすぎており保証範囲を考え直すべきという声を受け、社長の個人名義資産については金融機関が差し押さえ対象から条件を設けて外すよう、通達を出しました。

しかしこのガイドラインはあくまで金融機関に対し、自主的にこのガイドラインを守るよう通達を出しているだけであり、法的拘束力はありません。

要は金融機関がこのガイドラインを守らなくても、何も罰則がなく、守らなかったからと言って社長から訴えられることも、金融庁に処分されることもないのです。

経営者保証ガイドラインを使って自宅を守るとは

経営者保証ガイドラインでは「華美でない自宅」ならば、経営者の個人資産として残すよう定めています。

全国銀行協会公式サイト 経営者保証に関するガイドライン P11より

- 社長と会社の財布は分けなさい

- 社長が会社の金を使って豪遊したり、個人名義の車や自宅を買わないように

- 社長の個人資産をあてにした返済計画をたてず、会社の収益だけで融資の返済をしなさい

- きちんと決算をおこし、決算書を銀行に提出し収支の正しい情報を共有しなさい

- 返済に不安がある融資ならば、会社名義の資産を融資の担保としてあらかじめ出しなさい

上記の 5 条件が守れている法人ならば、華美でない自宅は融資の返済ができなくなっても、銀行が差し押さえる社長の個人資産から自宅は除きましょう、という事なのです。

実際に経営者保証ガイドラインを使って自宅を守ろうとする際に起きること

相談から実行までの流れ

社長が資料をそろえ、弁護士と協調して必要書類を作成する

債権者である銀行、カード会社、ローン会社、ノンバンクなど全社に事情を説明

すべての債権者がOKを出せば、自宅が差し押さえ、競売の対象から外れます。

相談から実行までにかかる時間

最低でも半年、長くて1年はみておきましょう。

必要書類の一覧と各書類を出させる債権者の目的

- 保証債務のみを整理する場合には、主たる債務と保証債務の一体整理が困難な理由及び保証債務の整理を法的債務整理手続によらず、このガイドラインで整理する理由

- 財産の状況(財産の評定は、保証人の自己申告による財産を対象として、算定される残存資産を除いた財産を処分するものとして行う。 なお、財産の評定の基準時は、保証人がこのガイドラインに基づく保証債務の整理を対象債権者に申し出た時点(保証人等による一時停止等の要請が行われた場合にあっては、一時停止等の効力が発生した時点をいう。)とする。

- 保証債務の弁済計画(原則5年以内)

- 資産の換価・処分の方針

- 対象債権者に対して要請する保証債務の減免、期限の猶予その他の権利変更の内容

各書類を債権者がどのような情報として必要としているのか要約すると

- なぜ通常の倒産、自己破産処理をせず経営者保証ガイドラインを使って債務を整理しようとしているのか

- 会社の資産、社長個人の資産状況を現金化するといくらになるか

- 会社名義の資産、社長の個人資産を今後どのように現金化し返済にあてるのか

- 資産の換価・処分の方針

- 返済をどのくらい免除してほしいのか、返済期間を延ばすならいつまでの返済になるのか

もっと端的にいえば、

自宅を銀行が差し押さえ&競売にかけるより、自宅を残した方が銀行への返済がより多くできるという根拠を書類で示せ

ということなのです。

相談から実行までにかかる費用

弁護士の着手金として30~50万円程度、他の費用については特に書かれていない場合が多いです。

50万円程度で自宅が守れるならぜひ経営者保証ガイドラインを使いたいという社長は多いのですが、本当に50万円でできるのでしょうか? 実際にかかる費用をここで明らかにします。

着手金の50万円に調査費用・書類作成代+顧問料(開始~実行までかかる期間で月額発生)+交通費+日当

このくらいの費用感となります。

必要書類一覧で書いた書類の作成を社長1人でもしすべてできるなら、弁護士の調査費用、書類作成費用は発生しませんが、まず無理でしょう。

この書類作成には「金融機関がどういった情報を欲しがっており、どのように書けば金融機関が喜ぶか」という視点で書類を書ける専門知識が必要です。

そしてこの交渉は一発勝負であり、失敗したらやり直しがききません。

自宅を守れるか手放すかの瀬戸際で、金融機関との自宅保全の交渉経験がない社長自身だけで、書類作成をできそうですか?

経営難におちいり、毎日の実務に追われながら金策で走り回っている状態で、書類作成の時間はとれますか?

ほぼ100%の社長が、専門家である弁護士に任せるという選択をします。

経営者保証ガイドラインを使うための調査費用、書類作成費用は安くない金額になります。

専門知識を持った専門家が、クライアント1人のために何十時間もかけて書類を作るのですから、それなりの費用になるのは当然でしょう。

私が実際に目にした社長が弁護士に請求された金額

経営者保証ガイドラインを使って自宅を保全する場合、実際いくらの見積もりがくるのでしょうか?

弁護士に相談し見積もりを提示された後に、私たちに相談にこられる社長は数多くいらっしゃいます。

何人もの社長から、経営者保証ガイドラインを利用した場合の弁護士費用の見積額を実際に私は聞いていますので、ここに記します。

着手金800万円

調査費用、書類作成は着手金に含む。日当、交通費などの必要経費は別途請求

着手金50万円+調査・書類作成費用300万円+毎月の顧問料10万円+銀行への訪問時は日当10万円+交通費別途

これらの金額を高いとみるか、安いとみるかは社長本人しか決められないでしょう。

弁護士費用の生々しい他実例や高額な見積もりが提示される理由については、こちらの記事 ” 経営者保証ガイドライン利用時の弁護士費用の相場はいくら? 「着手金800万円」の見積もりが届く理由と実態 ” で詳しく解説しています。

華美でない自宅であるかの判断基準 3 つ

経営者保証ガイドラインでは「華美でない自宅」は残すよう、指示しています。

ではあなたの残したい自宅が華美でないか、華美であるかの判断基準は何なのでしょうか?

住宅ローンがある場合は判断基準が3つ、住宅ローンがない場合は2つあります。 これらの基準をすべてクリアすることが、自宅を残せる条件となります。

周囲の住宅と比べて豪華過ぎないか?

- 評価額

- 地域制

- 築年数

- 面積、外観

- 同居人の人数、扶養家族、要介護者の有無

上記5点を総合的に判断し、華美か華美でないかの判断をします。

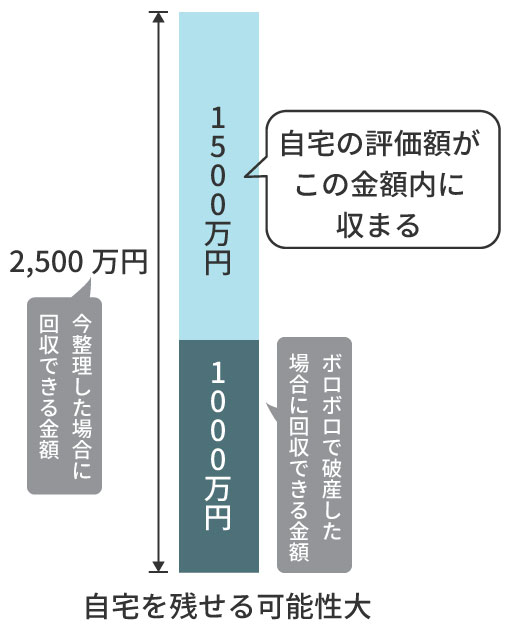

評価額が回収見込み額の増加額の範囲内か?

回収見込み額の増加とは、今すぐ経営者保証ガイドラインを使って整理する場合と、会社がボロボロになるまで粘り、将来破産する場合に回収できる金額を比較した際の回収額の差額のことです。

今すぐ経営者保証ガイドラインを使った場合

資産と会社の信用がまだ多少でも残っているので、銀行などの債権者へ返済できる金額が2,500万円になると想定します。

数年たちボロボロ状態で破産した場合

数年前より車や機械などの売れる資産の金額は落ち、会社に信用がないため売掛金も回収できず、税金、人件費の滞納などで資産が目減りした結果、銀行などへ返済できる金額が1,000万円になると想定します。

回収見込み額の計算方法

今すぐ整理2,500万円-ボロボロで破産1,000万円=1,500万円

早めに対応する結果、ボロボロ状態で破産をかけるより銀行などの債権者は1,500万円多く回収できます。 早く決断した社長への ” ごほうび(言葉はとても悪いですが…)“として、評価額が1,500万円以内の自宅ならば銀行同士が話し合い、社長の資産として残すことに同意しましょう、という事なのです。

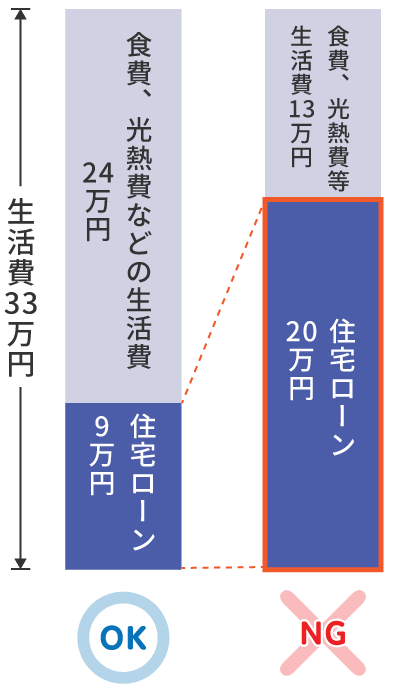

住宅ローンがある場合、生活費33万円で返済可能か?

住宅ローンがない場合は、この項目は関係ありませんので無視してください。

国が決めた夫婦2人子供2人世帯の場合の平均生活費は、33万円です。

この33万円という数字は

民事執行法施行令 第二条

法第百五十二条第一項各号に掲げる債権(次項の債権を除く。)に係る同条第一項(法第百六十七条の十四及び第百九十三条第二項において準用する場合を含む。以下同じ。)の政令で定める額は、次の各号に掲げる区分に応じ、それぞれ当該各号に定める額とする。

1.支払期が毎月と定められている場合 三十三万円

が根拠となります。

1月の生活費が33万円の場合に返せる住宅ローンの金額かどうかが、判断ポイントとなります。

住宅ローンの返済がもし月額20万円の場合、生活費が33万円では生活できません。

私の経験上、がんばっても月額11万円程度がせいいっぱいです。

全生活費33万円-住宅ローン月額9万円=残りの生活費24万円

全生活費33万円-住宅ローン月額20万円=残りの生活費13万円

月の支払い額が20万円する自宅は、華美であると判断せざるを得ないでしょう。

月額20万円でも住宅ローンを払える人の場合

例えばですが自分の会社の倒産整理後、知人の会社に1月100万円の報酬で雇ってもらえることが決まっている社長がいるとしましょう。

月に100万円もらえるならば、月20万円の住宅ローンを払う事など簡単です。

高額な住宅ローンでも自分は支払えるのだから、自宅を残してほしいと希望する社長が実際にいらっしゃいますが、世の中そううまくはいきません。

会社の倒産処理、社長の自己破産は弁護士を通じて申請し、裁判所が借金をチャラにしてもいいかの判断をします。

もし自社の倒産処理後に月額100万円もらえることが確定している社長ならば、その事を裁判所に報告しなくてはいけません。

報告しなければ、高額な住宅ローンの返済ができる根拠を裁判所から確認されますので、どうやってもばれます。

倒産後月額100万円も元社長がもらえるならば、住宅ローンの返済分20万円を金を貸した銀行への返済にまわすよう、裁判所は判断するでしょう。

払えるのだから華美でも自宅を残せ、その上で他の借金はチャラにしてほしいという、虫のいい話はさすがに裁判所は認めません。

私の心情的にも、さすがにそれはどうかと思います。

2つの条件をクリアしても残せない場合

一般市民の目線から見てあきらかにぜいたくな自宅は、残せない可能性が高いです。

周辺の一般住宅が3,000万円程度で購入できるエリアで、1億円の自宅に夫婦2人で住んでいれば、「華美な自宅」と判断せざるを得ないでしょう。

経営者保証ガイドラインで自宅を守れた事例、守れなかった事例

私が実際に目にした3つの事例で説明していきます。

以下の事例は私たちのクライアントの事例ではなく、倒産処理が終わった後に元社長から話を伺った事例となりますので、ご留意ください。

自宅を守れた事例 岩手県葬儀関連会社元社長 M氏

自宅住所 : 岩手県某市

築年数 : 60年

土地の地積 : 200坪 建物床面積 : 78坪

住宅ローン : 0円

メインバンク1行、地元信金2行、日本政策金融公庫からの融資の残債が1億8000万円。

個人保証付きだが自宅は担保として差し出していなかった。

扶養家族 : 妻、社長の母親(要介護 3 )

会社の破産処理を依頼した弁護士に、経営者保証ガイドラインによる自宅保全も同時に依頼し、自宅を残すことに全銀行が同意し保全に成功。

銀行は絶対に理由を明かさないため、あくまで私の経験からくる私見であることを前提として読んでください。

- 自宅土地建物の評価は1,120万円程度と評価されているが、岩手県の田舎という立地条件から実際に売却しようとしても、この金額で買う人はいないだろうという判断。

- 住宅ローンが0円であり、自宅を失い賃貸住宅に入居したとして、今より住宅費用が上がる。

- 扶養家族に年老いた母親がおり、高齢者を引っ越しさせるリスクが高いと判断

ほとんど価値のない自宅を手間暇かけて差し押さえ、競売にかけるよりも、銀行側は競売にかかる金と時間を、これ以上かけない選択をしたといえるでしょう。

自宅を守れなかった事例1. 大阪府不動産会社元社長 F氏

自宅住所 : 大阪府某市 人気、利便性共に高いエリア

築年数 : 20年

土地の地積 : 60坪 建物床面積 : 41坪

住宅ローンの残り : 2,500万円

不動産査定書では、土地は路線価で合計8,400万円 建物は評価500万円

自宅土地建物の評価は合計8,900万円程度

評価額8,900万円-住宅ローン残債2,500万円=6,400万円

自宅を売却したら6,400万円が残るアンダーローン状態。

メガバンク1行、地方銀行6行、信金3行、日本政策金融公庫からの融資の残債が9億円。

ローン会社3社。 個人保証付きだが自宅は担保として差し出していなかった。

扶養家族 : 妻

会社の倒産処理と同時に弁護士を使い経営者保証ガイドラインで自宅を守ろうとしたが、失敗。

銀行に差し押さえされ売却された。

自宅を売れば6,400万円の利益がでる住宅を、銀行が売却しないはずがないでしょう。

もしこの自宅を社長の資産として残したと仮定して、自己破産後にこの自宅を売れば、即6,400万円の利益が元社長の手元に入る計算になります。

あなたが金を貸した側の人間として、貸した相手が自分に借りた金を返さず、6,400万円もの大金を手にすることを、許せますか?

自宅を守れなかった事例2. 佐賀県建築会社元社長 F氏

自宅住所 : 佐賀県某市

築年数 : 6年

土地の地積 : 90坪 建物床面積 : 34坪

住宅ローンの残り : 5,000万円 月20万円

不動産査定書では、土地は路線価で230万円 建物は評価2,000万円。

自宅土地建物の評価は合計2,230万円。

評価額2,230万円-住宅ローン残債5,000万円=-2,760万円

自宅を売却してもローンが2,760万円残るオーバーローン状態。

地方銀行1行、信金1行、日本政策金融公庫からの融資の残債が1,2億円。

個人保証付きだが自宅は担保として差し出していなかった。

扶養家族:妻、子供 2 人

会社の倒産処理と同時に弁護士を使い経営者保証ガイドラインで自宅を守ろうとしたが、失敗。

- 自宅があるエリアが過疎地域であり、周辺の住宅は2,500~3,200万円で買えるエリアで、購入時6,000万円の自宅は周辺住宅の2倍の価格で購入しており、華美な自宅と判断された。

- 生活費33万円のうち、住宅ローン返済額20万円は返済不可能な額であり、再就職が決まったとしても返済し続けることは困難と判断された。

私が実際に見た経営者保証ガイドラインを使いたいと相談された弁護士の対応

私たちのクライアントである兵庫県で介護事業を営むB氏は、自宅を守りたい一心で経営者保証ガイドラインを使えば自宅を守れると自社サイトに書いている、大阪のネット広告を多数出している弁護士事務所に相談に行ったそうです。

その弁護士は

「経営者保証ガイドラインを使っての自宅の保全は、手間と費用がかかり成功する可能性も低いので、倒産自己破産をした方が後にひかず楽になれますよ」

とその場で倒産、自己破産の契約書を差し出してきたそうです。

しかし弁護士の気持ちも分からないでもありません。

倒産処理ならば、倒産に必要な書類を集め裁判所に提出するだけで、報酬がもらえます。

しかし経営者保証ガイドラインを使って自宅を守るとなると、たくさんの書類を作り銀行などの全債権者と交渉しなくてはいけません。

倒産、自己破産ならば書類を集め裁判所に提出するだけで何十万円、何百万円ともらえるのに、経営者保証ガイドラインを使うとなると、書類を作り交渉をし、それで50万円~となると、やりたがらない弁護士が多いのも納得できます。

経営者に寄り添ってくれる弁護士の見つけ方

あなたの気持ちに寄り添ってくれ、あなたの自宅を一生懸命守ってくれようとする弁護士と出会うにはどうすればいいですか?と質問されることが多々あります。

8年で700社超の再生関わり、数百人の弁護士に会った私の経験から答えを出すならば、

「数をあたるしかありません」

です。

心ある弁護士もいますから、経営者の気持ちに寄り添い、手間を惜しまずあなたの自宅を残すためにがんばってくれる弁護士もたしかに存在します。

しかし私は今までに仕事柄数百人の弁護士と会っていますが、そのような心ある弁護士は、100人に1、2人いるかいないかといった感触です。

私がいま実際にタッグを組んで会社再生にあたってくれている弁護士は、私が知っている心ある数少ない弁護士たちです。

彼らに会える前には数百人の弁護士に会い続け、彼らに私の考えを伝え実際に一緒に仕事をし、何度も失敗し続ける中で、ようやく見つけた経営者に寄り添ってくれる弁護士なのです。

経営者保証ガイドラインを使いたいと動いている社長の方々が、心ある弁護士に会えることを心から願います。

経営者保証ガイドラインを使わず売却益の出る自宅を守り切った実例

私たちがサポートに入り、自宅を売却すれば多額の利益が出るにもかかわらず、自宅を守り切った実例をお話します。

自宅住所:東京都23区内のマンション 人気、利便性共にひじょうに高いエリア

築年数:20年

専有面積:68.06m2

間取り:3LDK

住宅ローンの残り:2,500万円

売却したら最低7,000万円になる物件であり、住宅ローンの残債を支払っても4,500万円の利益がでる物件。

信金2行、日本政策金融公庫からの融資の残債が1.3億円。

個人保証付きだが自宅は担保として差し出していなかった。

扶養家族 : 無し。妻との2人暮らし

金融機関から借りたお金は使い切り、社長個人名義の現金も会社に全額入れて溶かしており、完全な資金ショート状態。

収入より支出がはるかに多く、1日も早く処理をしないと傷口が広がる一方。

この状態で弁護士に相談にいけば、まず間違いなく「銀行に差し出すように」と弁護士に言われます。

住宅ローンが残っていますので、簡単に本人以外への名義変更もできません。

もし住宅ローン会社がOKしてくれ(あり得ませんが…)、単純に自宅を妻の名義に変更したとしたら、弁護士は債務超過状態での社長名義の資産移転を『詐害行為』として、全否定するでしょう。

しかし私たちは

- 事業を続けることによる社会的意義(雇用が守られ従業員の生活が保障される)」

- 「お金を貸した側がとり返すべき借りた人間の持つ財産」

という2つの力学が交差する一点において、合法的に資産を切り離せる『針の穴を通すようなタイミング』が存在します。

私たちはそのタイミングならびにとる手段の判定基準を、700件超の事例から抽出し、確実に実行してきました。

経営者保証ガイドラインを使っても自宅を守れない状況、しかしどうしても自宅は守りたいというクライアントの自宅を、私たちは過去8年で100件以上守ってきました。

この記事を読んでいる方はもっと具体的なやり方、例えば

「〇〇のタイミングで××の契約書を交わし、△△万円のお金を●●に払えば、売却益の出る自宅、かつ住宅ローンの残っている自宅を守れます!」

といった内容をご覧になりたいのだと思います。

しかし私たちが提供するスキームは、各クライアントそれぞれの状況に応じた精密な設計が前提です。

不用意に手法の一部が独り歩きすることは、現在その手法で守られているクライアントの安全性を脅かす恐れがあるため、詳しい手法は対面でのご相談時にのみお伝えしています。

私たちが用いる手法は、タイミングや債権者の属性など、千差万別の要素を組み合わせて成立するものです。

断片的な知識での実行は法的リスク(詐害行為の認定等)を招く危険があるため、実務経験のない方への公開は控えていますので、ご了承ください。

経営者保証ガイドラインを使わず自宅を守る方法について、少しでも知りたい方は、当サイト内 ” 会社の倒産から社長の自宅を守る、法に則った全手法をすべて公開 ”を参照してください。

経営者保証ガイドラインは最後の砦 失敗したら終わり

私がすすめる自宅を守る流れは、経営者保証ガイドラインを使わず自宅を守る対策をうち、それでもだめならば最後の砦として弁護士を使い、経営者保証ガイドラインを使うというものです。

経営者保証ガイドラインを使い、自宅を残せる可能性がある家は、私のこれまでの経験上

- 自宅の土地が地方の田舎で路線価が低め

- 築年数が古く建物の評価額が低い

- 介護が必要な高齢者を扶養している

など、不動産価値が低い物件であることが大前提と感じます。

都内や三大都市の人気エリアなどにある不動産は、売れば利益が出る、もしくは住宅ローンが20万円を超える高額な物件であることが多く、まともにやってもまず残せません。

売却すれば利益が出る、ぜいたくな自宅を持ち続ける事を銀行はよしとしません。

経営者保証ガイドラインを使って一発勝負をかけるより、うてる対策はすべてうつほうが、私は合理的かつ成功率が上がると確信しています。

大事な自宅です。

それくらいの手間を惜しまず、必死に守ってみませんか?

まとめ

- 経営者保証ガイドラインを使って自宅を守るとは、華美でない自宅は融資の返済ができなくなっても、銀行が差し押さえる社長の個人資産から自宅は除きましょうという事

- 相談から実行までにかかる時間は半年~ 1 年程度

- 弁護士の着手金として30~50万円程度、他費用がかかる

- 華美でない自宅であるかの判断基準は 3 つ

- 華美である自宅(住宅ローンの月額が高すぎる、周囲の住宅より明らかに高額 等)の場合は残せないと判断したほうがよい

- 経営者保証ガイドラインは最後の手法であり、他に自宅保全の方法があるのでまずその対策を打つべき

以上になります。

この記事を読んだ方から多く頂く質問にお答えします。

- Q経営者保証ガイドラインを使えば、必ず自宅を残せますか?

- A

必ず残せるわけではありません。

一般常識に照らして「普通の住宅」であれば可能性がありますが、売却益(アンダーローン)が出る物件や、住宅ローンの月額返済が一般市民の生活水準(目安20万円以上)を超える場合は、自宅を残すことは困難と判断されるのが実情です。

- Q経営者保証ガイドラインに法的拘束力はありますか?

- A

法的拘束力はありません。

本ガイドラインは金融機関に対する自主的な尊重を求める通達であり、守らなかったとしても罰則や処分は存在しません。

そのため、金融機関に「自宅を残させた方が回収額が増える」と納得させる高度な交渉力が求められます 。

- Q自宅を残すための判定基準「華美でない」とはどういう意味ですか?

- A

主に評価額、地域性、築年数、面積・外観、家族構成(要介護者の有無等)の5項目から総合的に判断されます。

周辺の一般住宅相場とかけ離れた高額物件や、贅沢すぎる仕様の住宅は「華美」とみなされ、差し押さえの対象となります。

- Q手続きにかかる弁護士費用の相場はいくらですか?

- A

ネット広告等では「着手金30万〜50万円」と記載されることが多いですが、実際には調査費用や書類作成料、月額顧問料などが加算され、総額で300万〜500万円に達することも珍しくありません。

中には着手金だけで800万円を提示する老舗事務所も存在します 。

- Q住宅ローンが月額20万円ある場合でも保全は可能ですか?

- A

非常に困難です。

国が定める標準的な生活費(33万円)の中から月20万円を返済し続けるのは現実的ではないと判断されるためです。

ただし、ガイドライン以外の実務的な手法を組み合わせることで、保全に成功した事例は数多くあります 。

営業は一切なし。

貴社のお話、お悩みをお聞かせください。

現在の会社の状況にお悩みではありませんか?

「社会保険料が払えきれない。」

「どうすれば税金を払えるのか。」

「このままだと自宅が担保が差し押さえられる。」

「大きな決断が必要なタイミングなのか。」

私たちがこれまで培ってきた500社超の支援実績から得た経験や独自のノウハウを基に、今のあなたにとって、望む結果を出すための最適な提案をさせて頂きます。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。