取引先から大きな入金があっても、従業員の給料、金融機関の融資の返済、取引先への支払い、外注費、社保厚生年金、税金、自分の役員報酬…と支払っていると、口座のお金があっという間に減りますよね。

これだけ働いてこれだけ稼いだのに、手元に残るのはこれだけか…と私も何度も死ぬほど落ち込みました。

かつての私にとっては、毎月25日と月末日が恐怖の日です。

資金繰りがまわっており、月末の支払いがきれいに間に合っているならば、支払いの順序は今のままでいいでしょう。

しかし資金繰りが苦しくなり入金より出金が多い月が続き、倒産が視野に入ってくるとどうなるでしょう?

多くの社長は今までと変わらず、請求された順に「そういう約束だから」と今までどおり順番にすべて支払っていきます。

もし支払うお金が足りなくなったら社長は役員報酬はとれないので、足りないお金を自分の個人口座から会社の口座に補填したり、金融機関から借りたお金で工面します。

その状況が続くと一体会社は、そして社長の生活はどうなるでしょう?

あっという間に社長の個人口座のお金は0になります。

融資の残りが口座にある間は金融機関からの融資で生き延びていますが、金融機関への返済額がどんどん積み増えていき、次第に社長は追い詰められていきます。

社長自身の個人口座のお金は0、役員報酬も入ってこず、入金より出金の方が多い生活は、社長の心を確実に壊していきます。

このような状況では、金融機関からの融資が頼みの綱になっています。

銀行にどう思われるかで頭がいっぱいになり、金融機関によく思われたい一心で自分の役員報酬を0円にしてでも、金融機関への返済を第一にする社長はとても多いです。

そして会社は倒産へ、社長個人は自己破産に向かってまっしぐらです。

このパターンで倒産した会社の社長は、資産は金融機関に差し押さえられそれでも借金が残り、再起するための自分個人のお金も0という最悪の道をたどります。

このパターンに陥って、自殺した社長を私は何人か知っています。

そして私も社長として会社を経営していた時に似たような状況になり、毎日電車に飛び込むことばかり考えていた時期があります。

しかし今の私は電車に飛び込まなくても生き延びられ、再起できる方法を知っています。

私たちと縁ができた社長たちには、金のために自死が頭をよぎるような苦しくてバカげた状況になってほしくないのです。

正しく使える知識があれば、自分の身も家族の身も会社も守れるのです。

資金繰りが苦しくなり倒産が頭をちらつき始めたら、まずは今までと支払い順序を変えなくてはいけません。

今までの支払い順序が間違っていたから資金繰りが苦しくなり、あなたの役員報酬がとれなくなっているのです。

支払い順を変えて資金繰りを正常化し、限られたお金をまわすべきところにまわしましょう。

資金繰りが苦しく倒産しそうな状況での正しい支払い順序、役員報酬の受け取り方、その根拠をここから詳しく解説していきます。

支払う先と内容を把握しよう

支払先は実に様々なところがあり、多くの種類があるように感じている社長が多いと思いますが、実は6つしかありません。

- 役員報酬

- 従業員の給料

- 取引先

- 税務署、

- 社会保険厚生年金の支払い

- 金融機関への返済

支払先はこの6つだけなのです。

まず支払い先を整理するために、現在の支払い先をこの6つに分けてリスト化してください。

リスト化が終わったら、項目3の取引先をさらに2つに分けましょう。

- これからもつきあっていきたい取引先

- つきあいがなくなってもかまわない取引先、つき合いを止めたい取引先

これでずいぶん支払先がすっきりしたと思います。

請求された順に支払いをすることが倒産への第一歩

今までは上記の6つの取引先から、請求された順に支払っていたと思います。

しかし倒産が視野に入ってきた今は、必ず順序を変えてください。

支払い順序を変えずに倒産危機から脱出できた会社を、私は今まで500社超の会社再生に関わってきた中で1社も知りません。

今まで通り請求された順に支払っていたら、会社のお金が足りない→追加融資、もしくは社長の個人口座から補填を繰り返し、社長個人、会社の口座の金を使い切るまでこのターンは続きます。

会社、社長個人の金が尽きた時、社長の人生は破綻し会社は倒産します。

社長は役員報酬をとれず、残ってほしい従業員から退職していき、会社の経営は立ち行かなくなり倒産まっしぐらです。

あなたの会社が倒産する支払い順とその理由

会社の倒産が社長であるあなたの頭をかすめているような状況でしたら、「一番は金融機関への返済!」となっていませんか?

返済資金をつくるために自分の役員報酬を0円にし、従業員の給与の支払いを遅らせたりしていませんか? こういった支払い順序は会社の経営をどんどん痛めつけていきます。

会社が倒産する支払い順序

社長の自宅などの個人資産を金融機関に差し押さえられ、社長個人の口座の金を0にして倒産させ、再起不能に陥るパターンの支払い順は、

- 金融機関への返済、借金の返済

- 金融機関への返済、借金の返済

- 口うるさく金払いに細かくめんどくさい取引先の目先の支払い

- 取引先の目先の支払い

- 従業員の給料

- 役員報酬(生活費)

です。

会社が倒産する支払い順序を続けるとどうなるか

この支払い順を続けていると、社長本人の生活はどうなるのでしょうか?

倒産寸前で役員報酬がとれないので、家族に生活費を持って帰ることができません。

貯金がある間はそれを切り崩し、貯金がなくなれば配偶者に働いてもらったお金で生活するしかないでしょう。

配偶者はがんばって稼いできたお金が家族の生活費になるのならまだしも、下手をすると会社の運転資金に持っていかれます。

子供たちの進学費用はどうなるのでしょうか?

習い事や塾は辞め進学もあきらめてもらい、中卒高卒で仕事をし生活費を稼がないといけないでしょう。

こんな生活になったら、子供たちや配偶者のあなたに対する尊敬の気持ちは消え、毎日家族に冷たい目を向けられます。

それに耐えられない社長が自殺してしまうのです。

家族の支えがある場合は再起の可能性大だがない場合は絶望的

家族の理解と支えがある場合は多くの社長が再起できているのを、私たちは何度も見ています。

逆に配偶者が自分のぜいたくにしか興味がない場合は、夫の会社の経営状態に興味はなく、資金繰りに夫が苦しんでいても自分はパートすらせず、会社の金を使い切るまでぜいたくな生活をやめません。

配偶者の方がこういった方の場合、かなりの確率で社長個人の資産、会社の資産をすべて失い、丸裸での倒産に至っています。

配偶者が支えてくれないとしても、家族がいるだけまだマシかもしれません。

私は独身で家族がいない状態で社長をやり自己破産寸前までいったので、本当に苦しかったです。

家族はいないので、誰も私の生活費を持ってきてくれません。

家賃、生活費、税金…。

家賃を払わなかったら住むところもなくなるので、これは何とか払っていましたが、税金はもちろん滞納しました。

従業員の給料と自分の役員報酬を作るために、水商売でアルバイトをしようとしたこともありました。

当時どうやって生活費を工面していたのか、よく思い出せません。

本当に本当に本当に辛くて、あの頃のことを私は思い出したくありません。

この様な状況にしないために、支払い順序はしっかりと考えましょう。

あなたの会社が生き残る支払い順とその理由

こんな思いをしなくてすむ支払い順は、

- 社長の役員報酬

- 従業員の給料、これからも付き合いたい大事な取引先

- 社会保険厚生年金の支払い、税金

- あまり大事でない取引先

- 金融機関、借金の返済

の順です。

例外として、

- 売上がまったく出金に追いついていない

- 金融機関への返済額が入金額に対して莫大

な場合はこの順を守れないこともあります。

この順で支払いをすれば、会社が生き残れる理由をこれから説明します。

支払い順序1. 社長の役員報酬

社長の役員報酬をまっさきにとって欲しい理由は、あなたを支えてくれる家族を大事にするためです。

会社の経営には家族(特に配偶者)の支えがとても重要であり、配偶者や子供たちとの関係をよくするには、まとまったお金が絶対に必要だからです。

お金があるから家族は安心して生活でき、あなたを尊敬し尊重します。

家族からの信頼と愛情は、何より人が生きるための力になります。

独身の場合は自分の生活費すらなく口座のお金が減る一方という状況というのは、不安で不安でしょうがないでしょう。

心の安定を作るのはお金です。

自分の生活をしっかりと守ることが、心の安定を生み出します。

心の安定があってこその経営です。

独身であろうが既婚者であろうが、倒産が視野に入っている今こそ役員報酬という名の生活費はとり続けてください。

もし経営状況が最悪な状態になったとしても、役員報酬を取り続けていれば、いざという時に取り続けた役員報酬の中から100万円くらいなら準備できるでしょう。

そしてきっちりと家族にお金を持ち帰り続けた社長ならば、配偶者に「経営が苦しいから、貯金から100万円ほど会社に貸し付けたい」と相談しても、あなたに対する信頼があるのですぐに「いいよ」と言ってくれるでしょう。

資金繰りが苦しく倒産間近、もうどうしようもないという時に「あと100万円あれば会社が生き残れるのに!」という場面を、私たちは何度も目にしています。

こういった状況の時に何か月も役員報酬もとらず、個人口座のお金をすべて運転資金にまわしていたら、最後の一手としての100万円も作れません。

倒産を回避するための最終手段としての100万円が準備できず、泣く泣く倒産などという憂き目には、私たちと縁がある社長には絶対にあってほしくありません。

社長は倒産が視野をちらついている時こそ、資金繰りが苦しい時こそ、役員報酬をとり続けるべきと私たちは断言します。

支払い順序2. 従業員の給料、これからも付き合いたい大事な取引先

あなたの会社を一生懸命支えてくれる人たちを大事にすることが、あなたの身を助けます。

従業員がいないと仕事はまわりません。

従業員がいてくれるから商品やサービスが提供でき、会社の口座に取引先からお金が入ってくるのです。

これからも付き合っていきたい大事な取引先があるから、あなたの会社はお金がまわるのです。

資金繰りが苦しく倒産が視野に入っているような状態で、自分たちの給料、自分の会社への支払いをしようと金策で走り回り、支払いの約束を守る社長のことを、従業員、取引先はどう思うでしょう?

従業員は社長の背中をよく見ています。

どんな思いをして自分を守ろうとしてくれているのか、心ある従業員、取引先なら必ず見ています。

そして社長のその心に応えようとしてくれます。 あなたを支えてくれている人の力をこれからも借り続けるためにも、必ずその人たちへのお金の支払いは、約束どおりキッチリと行っていきましょう。

支払い順序3. 社会保険厚生年金の支払い、税金

ここからはドラスティックに順番を決めていきます。

なぜ社会保険厚生年金、税金の支払いが自分の役員報酬を含めた身内への支払いの次点にきているのかというと

- 金融機関との追加融資、公的な新規取引の商談時に税金の滞納があったら商談が一切できない

- 会社を継続するつもりがあるのなら、絶対に社会保険厚生年金、税金から逃れられないため

- 滞納した時の利息がサラ金並み

の3点です。

社会保険厚生年金、税金からは絶対に逃れられません。

国税庁、年金事務所の権力は警察以上で、お金に関することでしたら「なぜそんなことまで知っているの?!」ということまで調べていますし、調べる権利を持っています。

加えてもし金融機関との新規取引、追加融資の商談を始めるときに、税金の滞納があったらまず取引は開始できません。

社会保険料、厚生年金の滞納があっても、金融機関との新規取引はできないと言われていますが、ここについては交渉方法がありますので、税金の方を優先しましょう。

税金の滞納については、一切金融機関は交渉にのってくれません。

「社長自身の役員報酬もとれず、倒産間近の会社が金融機関との交渉をする意味はあるのか?」

と質問されることもあります。

この質問に関しては、もし社長本人が会社を続ける意思がなく、自己破産を決めているなら、税金を後回しにしてもそこまで大きな影響はありません。

しかし少しでも会社の経営を続ける意思がある、自己破産はしないと決めている社長でしたら税金からは絶対に逃げられません。

自己破産をしなければ滞納した税金の請求は続く

仮に今の会社を清算し新しい会社を作ったとしても、前の会社で滞納した社会保険厚生年金、税金は莫大な利息がつきながら社長個人に請求がき続きます。

金融機関への返済より社会保険厚生年金、税金の支払いを優先することが、これからの経営者人生にとって有利にはたらくのです。

社会保険厚生年金、税金を滞納し、金融機関の返済を遅れなく支払ったとしても無駄です。

金融機関の返済については状況とやり方で免除される場合がありますが、社会保険厚生年金、税金は絶対に免除されません。

そのくらい日本という国の租税システムは強固なのです。

国民の三大義務ですからね、納税は。

支払い順序4. あまり大事でない取引先

これからも事業を継続していくには、取引先から受け取ったモノやサービスに対しての支払いはしておいた方が、社長の気持ちは落ち着くかと思います。

しかし倒産の危機にある今、

- 自分の役員報酬

- 従業員への給料

- これからもつき合いたい取引先

- 社会保険厚生年金、税金

の支払いを差し置いてまで、支払うべきところではありません。

あくまで社長個人の気持ちを重視した場合にのみ、支払える時に払っておいた方がいいですねくらいのレベルです。

支払いを遅らせる、支払いをしないにしても、取引先からの連絡にはきちんと対応し

「遅れて本当に申し訳ない。お金が入ったら必ず支払います」

としっかりと頭は下げましょう。

逃げ続ける相手に対して人はかなり怒りますが、逃げずに真正面から頭を下げ続ける人間にはあまり強く言えないのがこの世の中です。

誠心誠意頭を下げ、支払いができるときまで支払いを遅らせてください。

支払い順序5. 金融機関への返済

まず第一に私たちが言いたいのは、金融機関は敵ではないということです。

日本の金融機関の起業時の融資制度は、他の先進国と比べて類を見ないほどハードルが低いです。

そのため日本という国は、起業がとてもし易い国であり、金融機関の起業に対する理解度がとても高く、日本政府も日本政策金融公庫という政府系の銀行まで作り、手厚く支援しているということです。

しかしその上で私たちは

「金融機関は返済できると判断した会社にしかお金を貸さない。もし返せなくなったとしても、判断を間違った金融機関が悪い」

と考えます。

金融機関への返済をまっさきにする社長が必ず口にするのが、

「借りた金は人として返さないといけない」

です。

しかし一回落ち着いて考えてみてください。

もしあなたの知人AさんがBさんに1万円を貸したとしましょう。

Bさんは貸してくれたAさんに1万円を返済せず、音信不通になりました。

その時あなたはお金を貸したAさんに対して何と思いますか?

「逃げたBさんはひどいね。しかし金を返してくれない相手に金を貸した、見る目がないAさんも悪かったね」

と思いませんか?

金融機関は融資の担保として、

- 社長個人を保証人としてとる

- 社長の個人資産(不動産など)を担保として抑える

- 返済ができなくなった時のために保証会社をつける

ここまでの保証を金融機関はとるのです。

この点に関しては、日本の金融機関の起業時の融資のハードルは他の先進国と比べてとても低いので、それだけ金融機関はリスクをとっているという考え方もあります。

しかしG7先進国の中で、会社だけでなく社長本人の個人保証を求める国は日本だけです。

日本以外の国は、法人が融資を受け返済ができなくなったとしても、法人を解散すればそれで終わりです。

日本以外の先進国の金融機関の融資に対する基本的な考え方として、

「金融機関がプロとしてその法人の事業を利益を生み出せるかどうかを判断し、その事業内容にふさわしい金額を融資する。

もし返済ができなくなったとしても、融資金額を査定した金融機関に落ち度がある」

という考え方をしています。

法人以外にも社長本人に個人保証をつけさせ、会社を清算した後にも社長個人として返済を求めるような金融機関の慣習が普通なのは、日本だけなのです。

金融機関のとりっぱぐれのない仕組み

さらにすごいのが、もしあなたが返済できなくなった場合、あなたに代わって金融機関への借金の代払いしてくれるのが保証会社です。

その保証会社に払う保証金も社長が負担します。

自分の役員報酬0、ひどい時は従業員への給料の支払いをストップしてでも金融機関への返済を最優先する社長がよくおっしゃる

「人として借りたお金は返さなくてはいけない」

は、本当に正しいですか?

社長は倒産の危機に役員報酬もとらず金融機関への返済をがんばり、それでも返済ができなくなった場合、金融機関は不動産を担保としてとっている場合はその不動産を差し押さえ売却します。

売れた金額で残債がチャラになれば、それで終わりです。

もし担保としていれた不動産を売っても残債額に足らない場合は、保証会社が金融機関に残債額を支払います。

これで金融機関が融資したお金を、金融機関がまったく回収できなくなるということはなくなりました。

そのあと社長であるあなたはどうなるかというと、あなたに代わって残債を払った保証会社から「借金を返せ」と追いかけられます。

あなたが保証料を支払ったにもかかわらず、その保証会社が「借金を返せ」とあなたにせまってくるのです。

いったい誰のための保証でしょうか。

金融機関が融資実行時に押さえる 3 重の保険

金融機関は融資を実行するときに

- 社長本人

- 社長名義、会社名義の不動産などの資産

- 保証会社

と三重に保険をかけてとりっぱぐれないように自衛しています。

それでもあなたは自分の役員報酬を0円にし、従業員への給料の支払いを遅らせてでも

「借りた金は人として絶対に返さないといけない」

と思いますか?

しかし返済が遅れたり滞ったりした場合、会社を続けていくには金融機関に対して何かしらの手を打たなくてはいけません。

人としての道より金を大事する社長が生き残る

人としての道も大事ですが、会社を経営する以上はずる賢くふるまわないと、人としての道を大事に思わない相手から、あなたの資産すべてをむしられるのです。

いい人と思われたいがために八方美人にふるまい、その結果会社の動産、社長の不動産、現金、社長のご両親の不動産、現金すべてを金融機関に持っていかれた社長を私は知っています。

金に対する考え方を

「人として大事な道」

を大事にするより、

「自分が生き残るためにどう金を使い、作戦をたて実行するか」

に切り替えないと、社長がどのような末路をたどるのかは私が身をもってよく知っています。

ずる賢くふるまってください。

そんなあなたを後ろ指を指し、悪くいう人間とはそっと距離をとりましょう。

力のある経営者は、必ずあなたの生き様に興味を持ち、あなたと近い価値観の社長仲間ができるでしょう。

八方美人をやっている間は、あなたから金をむしろうとする人間が多く近寄ってきます。

人としての道を大事にするのか、それとも自分が生き残るためにどう金を使い、作戦をたて実行する社長になるのか、選ぶのはあなたの自由です。

私は人として~の感覚で社長をやり、すべてを失いました。

金融機関との交渉の方法を知ろう

返済が遅れたり滞ったりした場合、会社を続けていくには金融機関と返済条件変更などの交渉をしないといけません。

その際の交渉の内容と用語をまず説明します。

リスケジュールの略語で、返済額を減額、返済期間を延ばしてもらうなどの返済スケジュールや金額変更のことを指します。

例えば毎月の返済金額を10万円と仮定として、10万円の内訳が9万円(元金の返済)+1万円(利息)と仮定します。

元止めとは9万円の元金の返済を止めて、利息の1万円だけを返済することを指します。

倒産が視野に入った状態で、自分の役員報酬を0にしてまで返済する必要は一切ありませんが、お金を貸した側から「返せ!」と言われる前に、先方へ自分から連絡をいれましょう。

先に自分から金融機関に連絡を入れる理由は、自分に置きかえて考えてみれば一目瞭然です。

自分がお金を誰かに貸したと仮定しましょう。

返済が止まりそうな場合、事前に先方から「こういう理由で遅れるが〇日にはこうします」と連絡があるのと、遅れが始まって貸した側の自分から連絡を入れるのとでは、どちらの心象がいいでしょうか?

前者の方が明らかに心象はいいですよね。

金融機関の担当者も人間ですので、気持ちは同じです。

返済の遅れが発生してから貸した側が連絡を入れて、「このようにさせてください」と言われても協力したくないのが人の心です。

約束を破っているのはこちらなのですから、少しでも相手に「この人なら協力してもいい」と思ってもらえるよう、考えて行動しましょう。

思いやりと配慮は自分を必ず助けてくれます。

金融機関との融資条件によって、交渉方法は変わります。

ここからそれぞれの融資条件と交渉方法の説明をしていきます。

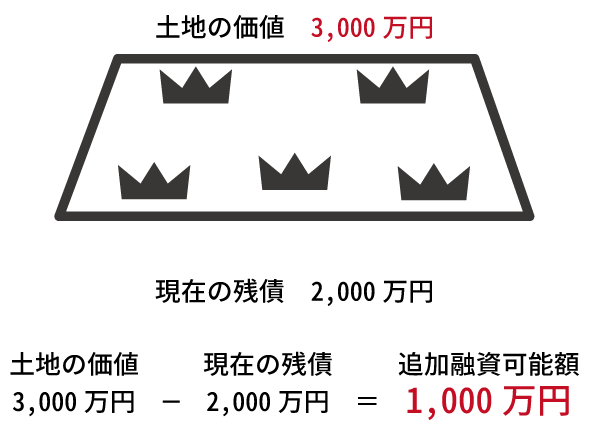

不動産など社長の個人資産が担保に入っている場合

担保をいれている場合は、リスケや元止めの交渉はせず、追加融資を申し込みましょう。 返済が多少進んでいれば、担保の資産価値より金融機関への残債が多いはずです。

土地の価値から残債を引いた金額が、追加融資可能額になります。

その差額を追加融資してもらえないか金融機関と交渉をしましょう。

土地を担保とした金融機関との交渉時に注意していただきたいことがあります。

金融機関は土地の資産価値を低く見積もりたがります。

言ってしまえば、あなたがもし返済ができなくなった時に、なるべく安くあなたの土地を金融機関のモノにしたいと考えています。

彼らはビジネスマンですので、なるべく安く仕入れて高く売ろうとします。

安く仕入れて高く売るのはビジネスの基本ですね。

しかし金融機関のそのような思惑にのせられないよう、必ず社長自身が土地の資産価値をきちんと把握してから商談にのぞんでください。

担保をいれていない場合

金融機関は利息だけ取れれば、あまりうるさく文句を言わないところが多いので、元金据え置きで利息だけ支払う交渉をしましょう。

元止めする期間ですが、

「あまり長い期間元止めすると、金融機関からよく思われないのでは…?」

と、正常化できるアテがないのに短めの期間で申し出る社長がいます。

しかし元止め期間が終わっても返済スケジュールが正常化できず、もう一度元止めの相談をするほうが印象は悪いです。

無理をせずなるべく長めに元止めの期間をとってもらいましょう。

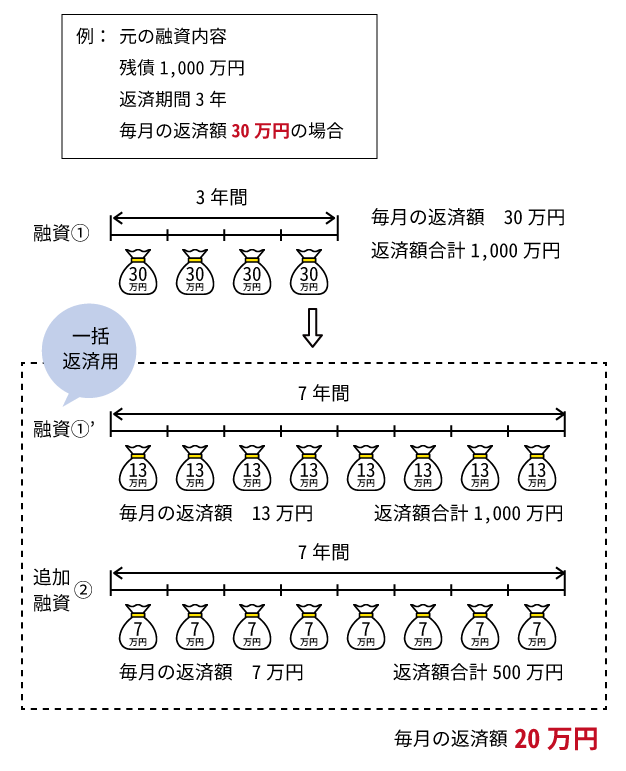

追加融資を考えている場合

融資を受けている金融機関、もしくは他行での借り換えを基本としたリスケ交渉をしましょう。

残債1,000万円分を新規で融資してもらい、一括返済します。

新規1,000万円の融資の返済は、7年にしてもらいます。→毎月の返済額13万円

さらに新規で500万円を追加融資してもらい返済期間を7年にする。→毎月の返済額7万円

合計返済額 20万円

になり、元の返済より毎月の返済額が10万円安くなり、追加で500万円の融資も受けられました。

このような借り換えの交渉をしてください。

金融機関への返済に遅れが出そうな時に、どのようなタイミングでどんなことを言われ、何が起きるのかを知りたい方は、会社が倒産したら社長であるあなたどうなるかすべて分かる/倒産経験者が語る倒産に至るまでに起こる現実を参照してください。

年金事務所との交渉は誠意と約束を守ることが大事

社保や厚生年金の支払いに遅れが出たり、支払いができなくなった場合の交渉方法について説明します。

年金事務所の担当者の方に役員報酬すらとれない苦しい現状を、真正面から正直にお話してください。

彼らは基本的に話をきちんと聞いてくれます。

そのうえでなんとか支払いができるよう、相談にのってくれます。

倒産が視野に入っていて役員報酬もとれない状況だと、数回に分けて支払うよう担当者の方に言われると思います。

この時に無理のない分納の回数を正直に伝えてください。

見栄をはったり無理をして少ない分納回数で約束をしないように、気をつけてください

もし約束した分納回数が守れないような状況になりそうでしたら、再度遅れが発生する前に年金事務所の方に相談に行き、分納の交渉をしてください。

重要なのは

「遅れが発生する前に自分から相談にいくこと」

です。

役員報酬を0にし生活費を心配しながら、倒産間近の追いつめられ切った精神状態で無理をすると、よけいに追い込まれます。

そうならない様見栄をはらず正直に担当者の方と向き合いましょう。

まとめ

あなたの会社の倒産を早める支払い順は

- 融機関への返済、借金の返済

- 金融機関への返済、借金の返済

- 口うるさく金払いに細かくめんどくさい取引先の目先の支払い

- 取引先の目先の支払い

- 従業員の給料

- 役員報酬(生活費)

- 社会保険厚生年金、税金の支払い

あなたの会社が立て直せる支払い順は

- 社長の役員報酬

- 従業員の給料、これからも付き合いたい大事な取引先

- 社会保険厚生年金、税金の支払い

- あまり大事でない取引先

- 金融機関、借金の返済

になります。

営業は一切なし。

貴社のお話、お悩みをお聞かせください。

現在の会社の状況にお悩みではありませんか?

「社会保険料が払えきれない。」

「どうすれば税金を払えるのか。」

「このままだと自宅が担保が差し押さえられる。」

「大きな決断が必要なタイミングなのか。」

私たちがこれまで培ってきた500社超の支援実績から得た経験や独自のノウハウを基に、今のあなたにとって、望む結果を出すための最適な提案をさせて頂きます。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。