会社を倒産させても家族は守れる。

民法446条により、連帯保証人でない家族の資産を奪う権利は誰にもない。

だが倒産直前の安易な名義変更や現金移動は、詐害行為として裁判所に全否定される自爆行為だ。

感情で動くな。

法的な防衛ラインを冷徹に引き、91日目の家族の笑顔を死守せよ。

「家族に迷惑をかける」という恐怖の正体を解剖する

もし私の会社を倒産させたら、大事な家族に大きな迷惑がかかるのではないか?

家族に何かあったら、私はどうすればいいのか。

これから自分と家族を襲うであろう、得体のしれない「倒産」という恐怖で、夜も眠れず、クマだらけの疲れ切った目をされた社長からのご相談は、後を絶ちません。

私は自分の会社を倒産させた人間なので、社長たちがどれだけの悩み、苦しむのか、想像に難しくないどころか、かつての自分の姿でしかありません。

経営不振に苦しむ社長が口にされる「倒産」への漠然とした恐怖。 かつての自分も怯え、いま経営に苦しみ私に相談にいらっしゃる社長も口にする、「恐怖」を文章にし、リストアップします。

- 家族名義の資産没収

自分の借金を返すために、妻や子供名義の貯蓄などの資産を差し出さなければならない - 自宅の差し押さえと一家離散

自宅を差し押さえられ家族がバラバラになる。

もしくは離婚され子供たちに会えなくなるという恐怖。 - 終わらない取り立て

離婚したとしても、元妻や子供の元にまで債権者が追いかけてくるという恐怖。 - 「借りた金を返すのは人として当たり前」という道徳的な苦しみ

「借りた金を返すのは人として当たり前」という正論が、家族の生活を守る事より返済を優先させ、家族を壊しているという現実。

この様な恐怖のシナリオで社長の頭は恐怖だけで支配され、まともな判断ができなくなります。

かつての私もそうでした。

会社と家族を分かつ絶対的な壁

恐怖で頭がいっぱいの社長がいま知るべきことは、現代日本においては、社長と社長家族の間には、法律で明確に分けられているという事実です。

民法446条により、家族の資産は守られています。

「社長が自分の会社を倒産させた場合、家族に金銭的、法律的に影響があるかどうか?」

という問いの答えとしては

原則としては会社が倒産しても社長の家族は無関係。

会社、社長が作った負債が家族や子供に影響はない。

例外として家族が賃貸借契約、リース、ローンの連帯保証人として印鑑を押している場合は、大いに影響がある。

が回答となります。

倒産する会社の負債に家族、子供への影響はありませんが、家族が連帯保証人に入っている場合は、連帯保証人=契約者とみなされます。

家族にも法的な返済義務が発生し、家族名義の資産は差し押さえ対象となります。

連帯保証人に配偶者が入っている場合、離婚しても元配偶者に債務は残ります。

借金から逃げたいがため、資産を逃したいがための安易な離婚は、むしろ資産隠しと疑われるリスクがありますので、注意が必要です。

逆に家族が連帯保証人にさえ入っていなければ、倒産する会社の負債に影響はないと断言します。

私には700社超の会社再生に関わった経験もありますが、私自身が自社の倒産経験者です。

私自身が自社を倒産させた経験者であり、会社を倒産させても私の家族には何一つ影響がなかったことを、自分の身をもって知っているから、断言するのです。

700社超の会社再生に関わる中で、実際に倒産を選んだ社長とその家族に起きた現実も、この目で数百例見てきた結論です。 この記事では倒産の恐怖に苦しむ社長に向けて

- 法律に基づいた家族の資産を守る具体的手法

- 倒産が社長自身と家族に与える、真の法律的・金銭的影響

- 知らずにやると致命傷になるNGな資産の動かし方

などを、机上の空論ではない現場で実際に使っている手法に沿って、詳しく説明します。

民法446条が定める家族を守る壁

妻や子供の貯金を差し出してでも借りた金をいま返せるだけ返し、銀行に許してもらいたい。

すべてを差し出し空っぽになった私の姿を見れば、銀行もこれ以上の返済は許してくれるのでは?

この様な甘い考えは、すぐにでも捨ててください。

銀行に対するあなたの間違った考えが家族を路頭に迷わせ、家族ごと破滅します。

民法446条で定められた家族を守る壁を知り、家族を守りましょう。

法律の鉄則:借金は署名した本人だけのもの

多くの社長は自分が作った借金が、家族に影響する事を恐れます。

しかし民法466条で「借金は署名した本人だけのものである」と、はっきりと書かれています。

民法 第四百四十六条 (保証人の責任等)

- 保証人は、主たる債務者がその債務を履行しないときに、その履行をする責任を負う

- 保証契約は、書面でしなければ、その効力を生じない。

- 保証契約がその内容を記録した電磁的記録によってされたときは、その保証契約は、書面によってされたものとみなして、前項の規定を適用する。

「家族だから代わりに支払うべき」は家族崩壊の第一歩

民法446条には、債務(借金)について、主たる債務者(この場合は社長)が返済できない場合、妻や子供が本人に代わって支払う義務があるとは、一切書かれていません。

保証人本人である社長名義の資産以外は、返済に充てる必要はないと法律で決められているのです。

法律で決められているにも関わらず、妻、子供名義の貯金を債権者に差し出すことは、守るべき家族に対する最大の裏切りといえるでしょう。

債権者の道徳的揺さぶりに動じない

「あなたの夫が作った借金なのですから、妻として代わりに返済するのが人の道ではないですか?」

というあなたの罪悪感につけこむ言葉に、決して惑わされないでください。

借りた金を返す義務を負うのは、保証人である社長本人のみです。

道徳的揺さぶりへのカウンター

「人として借りた金は返すべき」

その通りです。

しかし返す義務を負うのは保証人である社長のみであり、罪悪感につけこんだ家族名義の資産を使ってまでの返済を要求するのは、法律的にアウトです。

もし家族名義の資産まで返済に充てるよう要求された場合は、

「私以外の名義の資産は出せません」と、はっきり断ってください。

民法446条を債権者も知っていますから、「それでも出せ」とは強く要求できません。

銀行は金と経営者心理を知り尽くしたプロ

銀行などの債権者は、追い詰められた経営者の心理を知り尽くした、金のプロフェッショナルです。

どの様な言葉を使えば社長が

「担当者の指示を聞けば、銀行がうちの会社を助けてくれるのでは?」

と勝手に妄想し、社長が銀行にとって有利な行動をとるのか、手法を熟知しています。

「貸しはがし」はまさにその典型です。

銀行の甘い言葉にのり破滅したIT会社社長

銀行担当者からの「追加融資の匂わせ」という甘い罠にはまり、大事なお金をみすみす無にしたある社長の実例を、ご紹介します。

エリア : 東京都

業種 : IT開発会社

年商 : 11億円

従業員 : 25名

融資の残債 : 10億円

経緯 : 大口取引先からの契約解除で売上激減。

売上回復策としての新規事業立ち上げのために、社長が個人的なツテで1億円調達。

メインバンクの担当者より、

「ツテで調達した1億円を返済に回せば、2億円の追加融資に応じる」

と交渉され返済を了承。

結末 : メインバンクに1億円を返済するも、2億円の追加融資は実行されなかった。

銀行側は業務として当然の行動と選択を行った

この銀行側の動きを「ずるい」と思うか、「当然」と思うかで、あなたの金融に対する温度感が測れます。

銀行側としては、貸した大金が返されない可能性が極めて大きくなったので、なんとしてでも回収しようとした。

金を貸した側の人間として、当然の行動です。

これを読んでいるあなたが金を貸している側だとすれば、銀行の提案も結末も納得しかないでしょう。

銀行は金と経営者心理のプロフェッショナルです。

彼らは金融のプロとして社長を思うままに動かし、貸した金の一部を回収した。

それだけです。

自分の家族を守りたいならば、

「銀行はうちの会社を潰したくないはずから、味方になってくれる」

というセンシティブな感情を捨て、彼らの理論と原理を知り、対策をうつしか方法はないのです。

【唯一の例外】家族が連帯保証人の場合

もしあなたの家族が連帯保証人になっている場合は、社長本人と同じ返済義務があります。

- 融資

- ローン契約(車など)

- リース契約(コピー機、PCなど)

こういった会社名義の契約に、「形だけだから」と担当者に言われ、配偶者が連帯保証人として名前を書いていませんか?

「形だけと言われたから大丈夫だと思った」

と何人もの社長に弁明されましたが、連帯保証の印鑑を配偶者が押している場合は、逃げる方法はありません。

経営状態が順調な時ならいざ知らず、倒産が視野に入っている状態ならば、なおさら連帯保証人から配偶者を外す交渉に、債権者は応じません。

金を貸した側からすると、保証人は多ければ多いほど回収ができる好都合な存在です。

せっかくとった連帯保証人を逃がすようなマネは、プロである彼らはしません。

妻を連帯保証人から外せないと泣いた社長

エリア : 岩手県

業種 : 機械設計、製造業

契約の内容 : 社用車のリース契約に社長の妻が連帯保証人としてサインしていた

経緯 : 経営不振のため社用車を売却しようとしたが、売却額50万円、残債250万円という200万円の借金が残る状態。

社長本人名義の資産は0のため回収に失敗し、妻が本人に代わって支払う様、リース会社から要求されるが、拒否。

妻の信用情報がブラックになることをリース会社から通告され、妻までブラックになることを恐れた社長は、妻名義の預金から全額支払った。

社長の言い分 : 契約時に「形だけだから」と言われ印鑑を押しただけ。

形だけのはずなのに、妻名義の資産で支払いを強制され納得がいかないし、支払う義務はないはず。

この様な事例を実際に私は目の前で見ています。

商品欲しさのあまり、つい連帯保証の印鑑を押す気持ちは分からなくもありません。

しかし連帯保証人も返済から逃げられないという現実を、しっかりと認識してから契約してください。

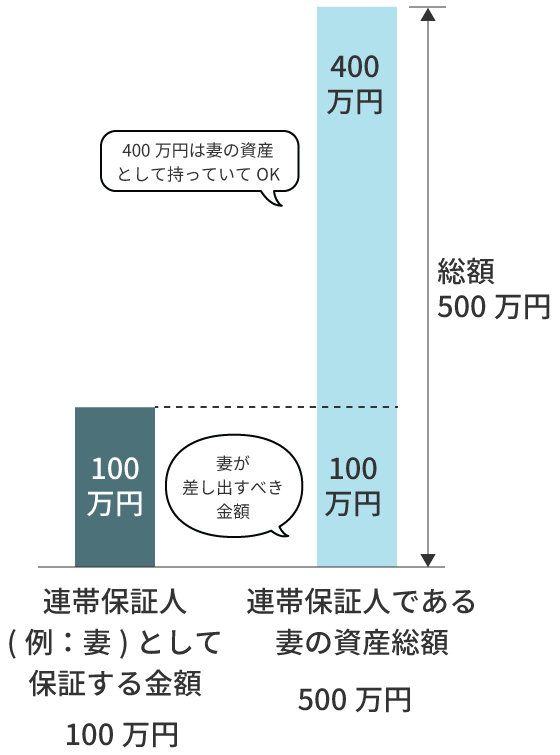

保証額以上の弁済の必要はない

ただし、保証している金額には上限があります。

連帯保証している額が100万円なら、たとえ家族に500万円の資産があっても、差し出すのは100万円だけで良いのです。

忘れがちな「家族が人質に取られている」契約リスト

家族を連帯保証人にした覚えがないと社長が言っていても、実は連帯保証が入っていましたという事例が後を絶ちません。

私がこれまで実際に見た、社長は認識していなかったが実は家族の名義が連帯保証に入っていた契約リストを紹介します。

ご自身の契約は大丈夫なのか、この機会に契約書を掘り起こし、自分の目で必ず確認してください。

- 自宅

妻との共有名義や、ペアローンになっていないか - 店舗・オフィスの賃貸借契約

繁華街の人気物件などで保証人を2人求められ、安易に配偶者を立てていないか - 車のオートローン

法人名義であっても、審査を通すために家族を保証人にしていないか

連帯保証人に家族を入れていた社長の多くが、連帯保証人に家族を入れていたかどうか、記憶があやふやでした。

会社の経営状態が悪い今、家族が大事ならば、契約内容を今すぐにでもチェックしてください。

軍師の助言 過去は変えられないが、未来の署名は拒絶する

経営状態が悪く、すでに家族が連帯保証人に入っている場合、外すことはまず不可能です。

貸した金が返ってこない可能性が高い状態で、せっかくとった人質を逃がすメリットが、債権者には一切ないからです。

あなたが今すべき事は、これ以上、家族に署名をさせないという冷静な決断です。

「あと少しで立ち直れるから」という甘い言葉で、家族を連帯保証人に引き込むことは、家族全員を道連れにする行為だと心得てください。

| 資産の種類 | 差し押さえの可否(家族名義) | 防衛のための必須条件 |

| 預貯金 | 不可(本人のみ) | 正当な理由と対価を伴わない直前の移動はNG |

| 自宅(共有名義) | 可(社長所有分が競売対象) | 住宅ローンの有無に応じた名義の分離が必要 |

| 生命保険 | 可(契約者が社長の場合) | 解約返戻金が20万円以上なら即名義変更 |

| 学資保険 | 可(契約者が社長の場合) | 「子供のため」でも名義が社長なら没収対象 |

自宅を守る手法と手順

「自宅は妻と自分の共有名義だから、差し押さえられない」

その様なネットの噂を根拠に行動することは、家族の未来を分の悪いギャンブルに家族を巻き込むことに、他なりません。

このセクションでは、自宅は保険などの資産を守る法的実務、具体的手法をお伝えします。

共有名義でも自宅は競売にかけられる現実

「妻との共有名義なら競売にかけられない」という噂に、根拠はありません。

私は何度も妻との共有名義の自宅が競売に出された事例を、実際に見ています。

相手が金融機関、税務署、年金事務所だろうが普通に差し押さえされ、容赦なく競売にかけられます。

共有名義の自宅を競売にかけられ落札された社長

共有名義の自宅にも関わらず競売で落札され、今も住み続けられてはいますが、自宅を失ったも同然な社長の事例です。

エリア : 千葉県

業種 : 建設業

年商 : 1.2億円

従業員数 : 8名

自宅の持ち分 : 本人90% 妻10%共有名義

経緯 : 多額の税金滞納から自宅が税務署により差し押さえされる。

「共有名義だから競売で落札されないだろう」と高をくくっていたが、落札される。

結末 : 後日落札者が自宅を訪問し、

「いくらなら賃料払えるのか?払えないならすぐに出ていくように」

と交渉され、自分の名義がほぼない自宅の賃料として、毎月10万円を落札者に支払っている。

この様な事例を実際に私は見ています。

共有名義だから差し押さえはされないだろうという甘い考えは、捨てましょう。

【例外】資産価値が低い場合は落札されない可能性あり

例えばですが、県庁所在地から車で2時間、繁華街まで車で1時間かかる山間部にある築50年の自宅など、資産価値が低い場合は落札されない可能性が極めて高いです。

これは共有名義だから落札されないという理由からではなく、単に資産価値が低すぎて、誰も欲しがらない物件だからです。

この様な物件を所有されており落札されないのでしたら、落札者が現れるまで堂々と住み続けましょう。

自宅を守る戦略:住宅ローンの有無による分岐点

自宅を死守するためには、ローンの状況に応じた精密な手順が必要となります。

妻への名義変更は要注意

あなたの会社で妻が役員を長年やっていたなど、妻が会社の重要な役職についている場合、倒産間際の資産移動は詐害行為(資産逃し)とみなされる可能性が極めて高くなります。

細心の注意をはらい、手続きをすすめましょう。

住宅ローンがない場合

社長個人の名義を外しましょう。

しかし単純な名義変更手続きだけでは、会社の倒産整理時に裁判所から「悪質な資産隠し」とみなされる可能性が極めて高くなります。

名義を抜くための正当な理由と証拠をセットで残さなければ、裁判所から差し戻しを命じられ、すべてが水の泡となります。

住宅ローンがある場合

難易度が高く、未経験者が一見で行うのは極めて難しいでしょう。

しかし社長個人の持ち分について名義を変更しないと、住宅ローンが残っている家族との共有名義の資産とはいえ、差し押さえの対象になります。

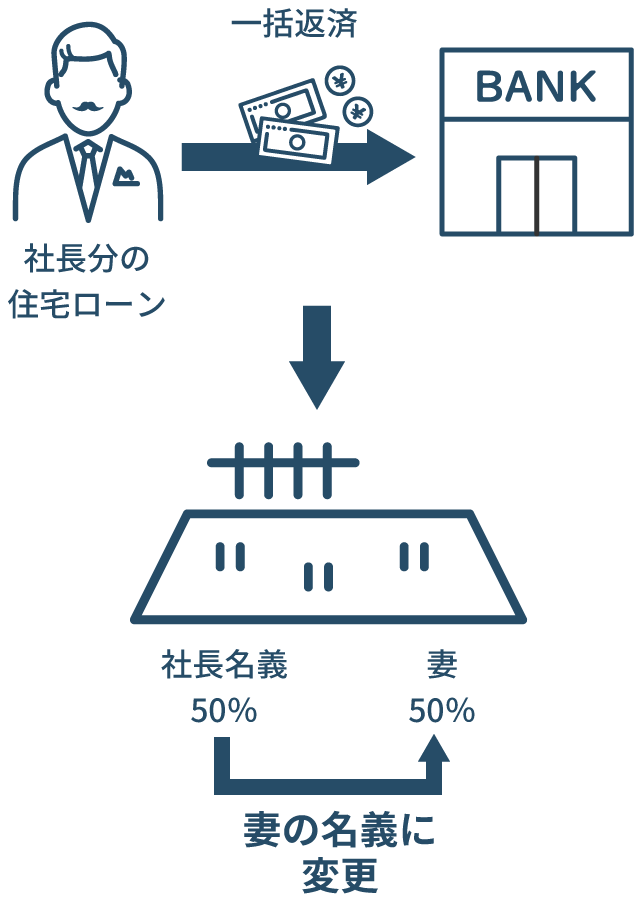

住宅ローンの一括返済が可能な場合

まず社長名義分の住宅ローンの残債を一括返済し、その後に社長の持ち分を家族名義に変更するという方法です。

家族名義に社長の持ち分を変更する場合は、贈与税や相続税が発生する場合が多々ありますので、必ず確認してから行いましょう。

住宅ローンの一括返済不可の場合

住宅ローンの残債を一括で返済できない場合の対応法を、説明します。

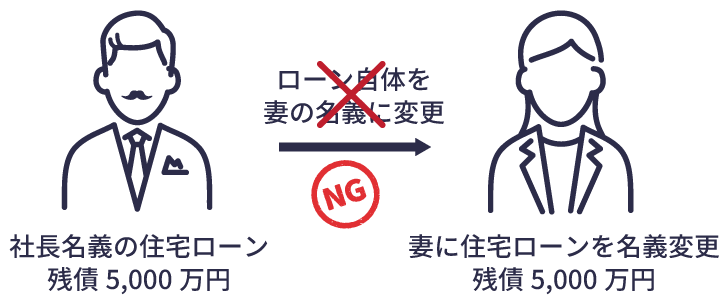

社長分の住宅ローンを家族へ名義変更

社長名義分の住宅ローンの残債を家族名義に変更し、そのまま支払いを継続したいという社長もいらっしゃいますが、まず不可能です。

社長の支払い能力を審査した上でこの人なら払えるという根拠がある中で、住宅ローンを組んでいます。

別の人間が審査無しで支払いを継続したいと申し出ても、当然ながらローン会社からは断られます。

私が関わった事例でも、社長名義の住宅ローンをそのまま家族名義に変更できた事例は、1件もありません。

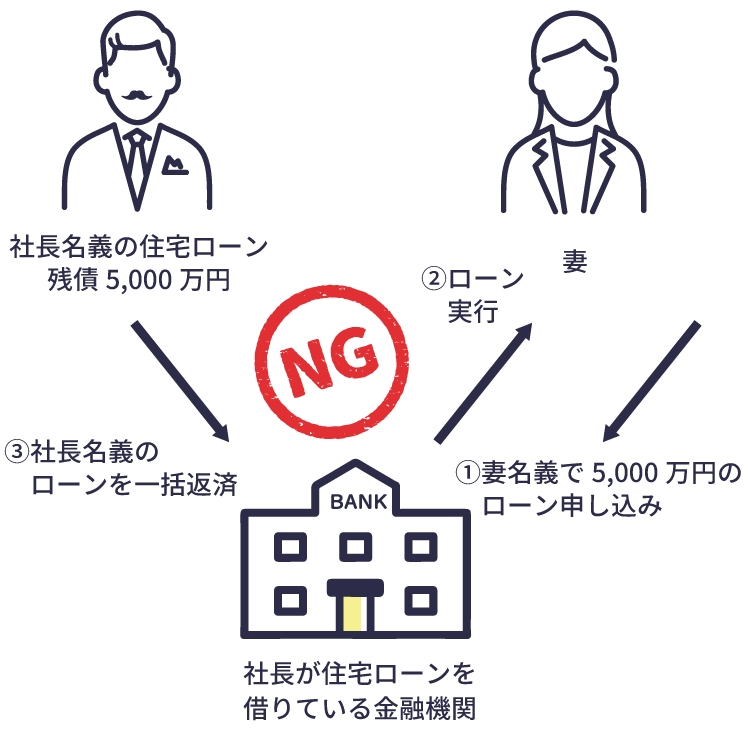

社長分の住宅ローンを家族名義で新たに組み直し

社長分の住宅ローンを、家族名義で新たにローンを組みなおしたいという相談をよく受けますが、これは詐害行為に当たり法的に不可能です。

名義変更の差し戻しを命じられる「詐害行為取消権」について

倒産処理寸前に社長名義の資産を他人名義に変更することは、裁判所より元の社長名義に戻すよう、「詐害行為取消権」という法律を根拠とした差し戻し命令が出る可能性が極めて高いです。

民法 第四百二十四条 詐害行為取消請求

第四百二十四条 債権者は、債務者が債権者を害することを知ってした行為の取消しを裁判所に請求することができる。

「倒産寸前の名義変更は卑怯」という心情的な話ではなく、資産移動を取り消す権利が法律で債権者(銀行など)に保証されているという事です。

差し戻し命令が出た場合、

- 裁判官の心証が悪くなる

- 資産移動した手間が無駄になる

- 再起用の資金が没収されるので、再起が遠のく

と、何ひとつメリットがありません。

「いつなら安全か」に正解はない

倒産3か月前だからアウト、6か月前だからセーフといった、一律のルールはありません。

すべての判断は、担当する裁判官それぞれの判断に委ねられ、決定されます。

裁判所を納得させる2つの条件

どうしても自宅、口座の現金などの資産を家族名義に変更する必要がある場合は、必ず以下の2点を必ず準備してください。

| 必須条件 | 具体的な内容 |

| 正当な理由 | 「なぜそのタイミングで、その人の名義にする必要があったのか」という法的に有効なストーリー |

| 客観的な証拠 | 適切な契約書類の作成、および対価の支払いが証明できる通帳の履歴などの証拠 |

この2点がなければ、根拠なき理由なき資産移動とみなされ、裁判所から差し戻しを命じられる可能性が高くなります。

住宅ローンが残っている自宅の保全はもとより、住宅ローンがない自宅の保全ですら、詐害行為取消権を根拠とし、裁判所から差し戻しを命じれらる可能性が極めて高いです。

しかし私は、法律の限界点を見極めた高度な資産防衛スキームを用いて、住宅ローンが残っている難しい状況の自宅を、何軒も守り切ってきました。

しかし、正しい知識と手順なしにこの防衛スキームを行えば、あなた自身が詐害行為として罰せられるだけでなく、家族まで巻き込む大惨事になりかねません。

家族の属性、負債の性質、負債の総額など、多くの要素を綿密に計算して初めて成功するオーダーメイドの戦略です。

そのため、不特定多数が閲覧するインターネット上にこの防衛スキームを書き残すことは、私自身の社会的責任として、またあなたの安全を守るために控えさせていただきます。

この手法があなたのケースで適用可能かどうか、その判定基準だけは初回相談でお伝えしますので、問い合わせフォームからご連絡ください。

会社倒産でも自宅を残せるか?

軍師が無料判定

この判定基準は、私が8年かけて100件以上の自宅保全を成功させた実戦データに基づいています。

銀行や弁護士が教える判断基準とは異なった、現場基準の判定手法です。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。

生命保険の罠。解約返戻金20万円が没収の境界線

実は資産として見落とされがちな生命保険。

かけ捨てではなく、貯蓄性がある生命保険(法人:解約返戻金が発生する商品全般 個人:終身保険、学資保険、養老保険など)は資産とみなされ、差し押さえや没収の対象となります。

没収の基準

現金に換金した際に20万円を超える生命保険が、差し押さえ対象となります。

破産法34条4項

裁判所は、破産手続開始の決定があった時から当該決定が確定した日以後一月を経過する日までの間、破産者の申立てにより又は職権で、決定で、破産者の生活の状況、破産手続開始の時において破産者が有していた前項各号に掲げる財産の種類及び額、破産者が収入を得る見込みその他の事情を考慮して、破産財団に属しない財産の範囲を拡張することができる。

上記の破産法34条4項が、根拠となる法律です。

しかしこの法律にのどこにも「20万円以上」とは、明記されていません。

裁判所による通例として、20万円を超える資産を没収対象とするという運用がなされています。

保険を守る対応方法

かけ捨て保険と貯蓄性保険で、対応方法はそれぞれ異なります。

かけ捨て保険の場合

解約しても、契約者の手元に戻ってくる現金はほぼありません。

したがって差し押さえ対象とならず、対応すべき事はありません。

貯蓄性のある法人保険、貯蓄性個人保険(終身、学資、養老保険)

終身保険などの貯蓄性のある保険は、解約すると現金が手元に戻ります。

したがって、契約者を社長、もしくは法人名のままで放置しておくと倒産処理時に資産として差し押さえられます。

契約者=この保険の持ち主=差し押さえ対象とみなされますので、すぐに連帯保証人に入っていない家族の名義に契約者を変更しましょう。

私が実際に見た、解約すれば800万円の現金が戻ってくる生命保険を、破産時に差し押さえられた社長のお話を紹介します。

エリア : 山梨県

業種 : 製材、木材加工業

年商 : 3億円

経緯 : 会社の破産時に800万円の資産価値がある個人保険(終身保険)が、裁判所によって差し押さえられた。

差し押さえられた保険詳細 : 個人名義の終身保険 解約した際に戻ってくる金800万円

契約者 : 社長

経緯 : 何度も契約者を奥様に変えてくださいと何度も社長にはお伝えしたのですが、なぜか社長は契約者の変更を最後まで行わず、倒産処理時に裁判所より没収。

いまだになぜ契約者を変更されなかったのか、理由は不明。

もし契約者を奥様に変えていたら、800万円の現金が社長の手元に残せた可能性は大いにあった。

本当にもったいない事をされたと、いまだに思い出し悔しくなることがある事例である。

裁判所を敵に回す、やってはいけない資産移動

「倒産する前にせめて当面の生活費として、自分名義の口座から嫁名義の口座に現金を移しておこう」

家族のためを思った何気ない行動が、悪質な資産隠しとみなされ、あなたの再起の芽を潰します。

倒産寸前の名義変更は百害あって一利なし

名義変更で最も多いのは、社長名義の口座から現金を抜き、妻名義の口座に入れるパターンです。

倒産処理寸前に、この様に社長名義の資産を他人名義に変更することは、裁判所より元の社長名義に戻すよう、詐害行為取消権を根拠とした差し戻し命令が出る可能性が極めて高いです。

身内、一部取引先だけへの偏った返済はNG

金融機関、取引先などの債権者には1円も返済していないのに、家族からの借金に対し数百万円を返済するなど、誰かにかたよった返済をするのはアウトです。

もしこの様な偏った返済をすれば、かたよった返済をうけた相手に返済分を差し出すよう、裁判所から命じられます。

軍師のアドバイス:素人判断の前倒しは自爆を招く

可能な限り前倒しで手続きをするのが鉄則ですが、それには専門家の精密な設計が不可欠です。

- なぜその人の名義に変更するのか正当な理由

- 名義変更した場合はきちんと書類を作った上で対価を払い、正当な手続きである証拠を残す

事を徹底しましょう。

私たちがサポートに入る場合は、どのタイミングでどのように名義変更を行うべきか、具体的な指示を出します。

会社倒産と家族の資産防衛に関するFAQ集

- Q会社が倒産したら、家族の貯金や資産も没収されますか?

- A

原則として、家族の資産が没収されることはありません。

日本の法律(民法446条)では、借金は署名した本人だけが責任を負うものと定められています。

主たる債務者(社長)が返済できない場合でも、配偶者や子供が本人に代わって支払う義務は法的に存在しません。

ただし、家族が融資やリースの連帯保証人として署名・捺印している場合は、家族本人の資産も差し押さえの対象となります。

- Q妻との共有名義の自宅なら、差し押さえや競売は免れますか?

- A

いいえ、共有名義であっても差し押さえや競売は行われます。

「共有名義なら競売にかけられない」という説に法的な根拠はありません。

相手が金融機関であれ税務署であれ、社長の持ち分がある以上、普通に差し押さえられ、競売にかけられるのが現実です。

実際に共有名義の自宅が落札され、元社長が落札者に賃料を払って住み続けることになった事例も存在します。

- Q住宅ローンが残っている自宅の名義を、審査なしで家族に変えられますか?

- A

実務上、まず不可能です。

住宅ローンは、銀行が社長の支払い能力を審査した上で契約しているため、別の人間が審査なしで支払いを引き継ぐ(名義を変更する)ことをローン会社が認めることはありません。

ただし、法律の限界点を見極めた高度な資産防衛スキームを用いて、自宅を守り切ったケースがいくつもありますが、正しい手順なしに行うと詐害行為として罰せられるリスクがあります。

- Q生命保険や子供の学資保険も没収の対象になりますか?

- A

解約返戻金が20万円を超える貯蓄性保険は、没収の対象となります。

裁判所の通例として、現金化した際に20万円を超える資産(終身保険、学資保険、養老保険など)は差し押さえ対象となります。

これらは「契約者=保険の持ち主」とみなされるため、倒産処理が始まる前に、連帯保証人に入っていない家族へ契約者名義を変更しておく必要があります。

- Q倒産直前に資産を家族名義に変えるのは有効ですか?

- A

むしろ百害あって一利なしとなるリスクが極めて高いです。

倒産処理寸前の資産移動は、民法424条の詐害行為取消権に基づき、裁判所から元の名義に戻すよう差し戻し命令が出る可能性が高いからです。

差し戻しを受けると、裁判官の心証が悪くなるだけでなく、再起用の資金まで没収され、復活が遠のきます。

まとめ

- 倒産する会社の負債に家族、子供への法的・経済的影響はない

- 社長の破産に関する負債については、家族子供の財産が関係してくることがある

- 家族が連帯保証人に入っている場合、逃げ道はない

- 家族が連帯保証人にすでになっている場合、外すことはまず無理

- 家族単独名義の資産の差し押さえはできないが、社長との共有名義ならば差し押さえ対象

- 資産の名義変更には正当な根拠と証拠が必要

- 倒産が視野に入っている時に、根拠なく、債権者の誰かに対して偏った返済してはいけない

以上になります。

121日目の家族の笑顔を守るために、今すぐ冷徹な設計図を作る

【無料診断】あなたの自宅と資産は本当に守れるか?121日目の生存戦略を設計する

「まだ大丈夫」という根拠のない自信が、最も危険です。

生命保険の20万円の境界線や 、裁判所が認める名義変更のデッドラインに正解はありません 。

素人判断で行う資産移動は、民法424条詐害行為取消権によってすべて無効化され、あなたと家族をさらなる窮地へ追い込みます。

700社超の現場を見てきた私だからこそ提示できる、裁判官を納得させる正当な理由と客観的な証拠があります 。

一人で悩まずまずはあなたの現状を整理し、家族の笑顔を守るための第3の出口を、一緒に見つけましょう。

家族を守るのは、経営者としての最優先の仕事です。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。