「資金調達したいんだけど、もし落ちたら信用情報に傷がついて、何か悪い影響があったらどうしよう…」

そんな悩みを持つ経営者も多いのではないでしょうか。

できれば融資は受けたくない。なぜなら借金だし、借金をかかえるのはできれば避けたい。

けれども口座の残りのお金はかなりさびしい状態だし、これからの資金繰りを考えたら融資を申し込むしかない。

しかしもし融資の審査に落ちて、自分や会社の信用情報に傷がついて、これからの経営に何か悪い影響があったら困る。

どうすればいいんだろう。これは困ったことになった…

結論からいうと、「もし融資の審査に落ちても、なにも悪い影響はない」です。

これからその理由と、資金調達に再チャレンジする場合の対策方法を詳しく解説をしていきます。

融資の審査に落ちた理由を知る方法

もしあなたが資金調達の申込みをし、審査の結果融資不可になってしまった場合、どうして融資の審査に落ちたいのか、知りたいですよね。

しかし残念ながら、理由を知る方法は一切ないのです。

金融機関の担当者にいくら審査に落ちた理由を聞いても、正しい答えは絶対に教えてくれません。

審査に落ちた理由を知っているのは、金融機関の融資審査部の人間だけです。

もし審査に落ちた理由を自分なら分かるという人がいたら、むしろ私たちがその方にお会いしたいです。

お金を払ってでも審査に落ちた理由を教えてほしいという人がいるくらい、その情報は喉から手が出るほど欲しい情報です。

もしその方があなたに伝える、審査に落ちた理由が100%本当の情報ならば、金融機関の審査部から審査の内容の情報が洩れているということなので、これは事件案件です。

金融機関が資金調達に失敗した理由を教えない理由

審査に落ちた理由にはいくつかパターンがあり、細かい理由が10くらいあって総合的に「融資NG」と判断された会社もあれば、ローンやリースの支払い遅れや踏み倒し履歴ありなどの決定的な理由で、一発で融資NGの場合もあります。

一発で融資NGの場合でしたらまだしも、10以上の理由がごちゃごちゃに絡んで融資不可となった場合に、その理由すべてを経営者が納得するまで話すというのは、金融機関担当者側の負担やストレスがとても大きいです。

融資の申込みをする側は、あくまでお金を貸してもらう側なのです。

貸す方からすれば、そんなめんどうくさい相手にお金を貸すための手間をかけるより、他にいくらでもお金を貸してくださいという会社はありますから、そちらを相手にした方がいいという判断をします。

もし自分がお金を貸す側の人間だったらどうですか?

この人にお金を貸しても多分返さないだろうなという人が、あなたに借金を申し込んできたとします。

当然のごとく借金を断ったら、なんで貸してくれないんだ?理由を教えてくれ!という人に、お金を貸したくなんてないですよね。

金融機関も同じなのです。

最後はやはり人 対 人なのであり、この人ならきっと大丈夫!と思える人に、気持ちよく貸したいのです。

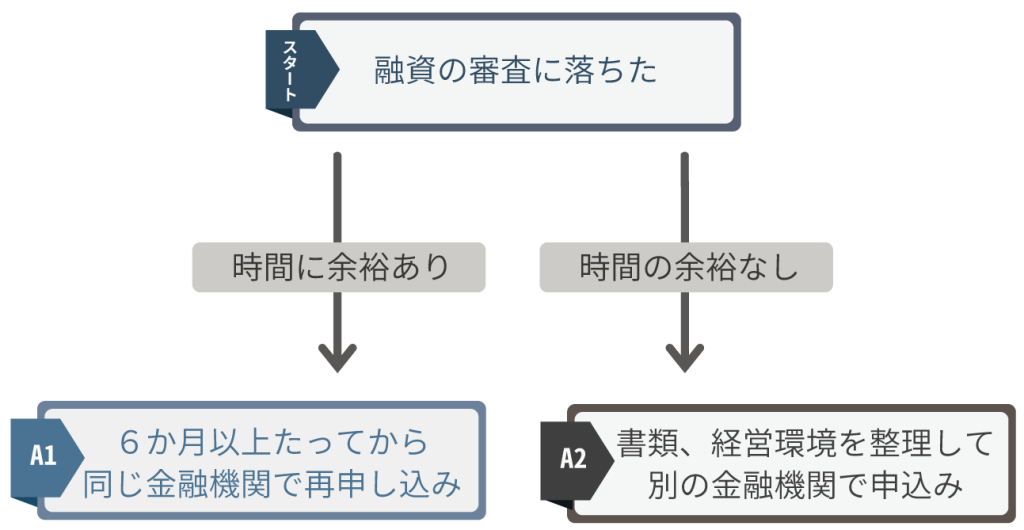

融資の審査に落ちたら6か月以上待つか、他行へ相談

融資の審査に落ちた場合、同じ金融機関に融資申し込みを再チャレンジするのでしたら、6か月以上あけてください。

6か月以上待つ時間的な余裕がない場合は、他行で融資の申込みをしてください。

再度融資を申し込む場合は、注意点がいくつかあります。

1:提出書類を作り直す

2:経理環境を整理する

この2点は絶対にやってください。

この2点のいずれか、もしくは2点が理由で1度目の審査には落ちているので、同じ提出書類、同じ経営環境で融資に再チャレンジしても、ほぼ確実に審査で落とされます。

それぞれの注意点を詳しく説明していきます。

提出書類を作り直しのポイント

1度資金調達に失敗した経営者によく聞かれるのが、「融資が出やすい銀行を教えてほしい」という相談ですが、この質問に関しては、融資が出やすい銀行はどこなのか | 100以上の金融機関と交渉して分かったことを参照してください。

金融機関に提出した書類で、金融機関側に事業自体が成り立っていないと判断されたとしたら、一から計画を作り直さないといけません。

チェックする項目は3つあります。

1 : 数字の根拠にくい違いがないか

2 : 利益が順調に増えているか

3 : 無茶な利益、売上になっていないか

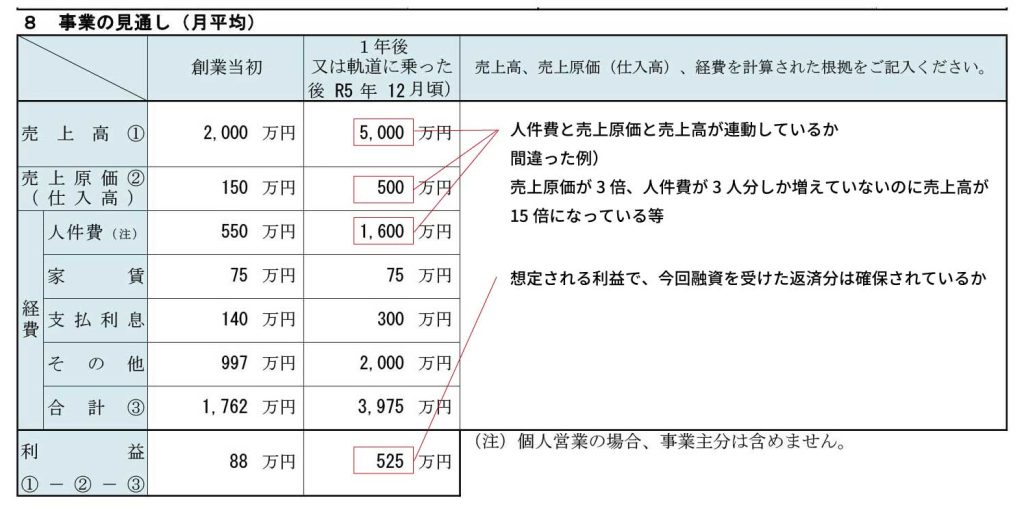

日本政策金融公庫(参考 日本政策金融公庫公式サイト)の創業時融資の書類を例に解説します。

日本政策金融公庫に提出する事業計画書は、第二地銀や信金での資金調達時に提出を求められる書類に比べ、かなりシンプルです。

資金計画についても他行に比べてとてもシンプルなので、比較的書類は作りやすいです。

しかし書類の補強がない分、担当者との面談時に数字の根拠をしっかりと話せることが重要になるので、この点は心してください。

日本政策金融公庫の資金計画書でやりやすい失敗を図にしました。

よくある失敗するポイントについて解説します。

1. 数字にくい違いがないか

・人件費と売上原価と売上高が連動しているかどうか

・1年後の利益について、今回融資を受けた返済分のお金は確保されているか

この2点をミスする経営者が多いですので、ここの計算と修正は必ずしてください。

2. 利益が順調に増えているか

1年後の数字について、数字の根拠がある利益の増え方をしているのか、チェックしてください。

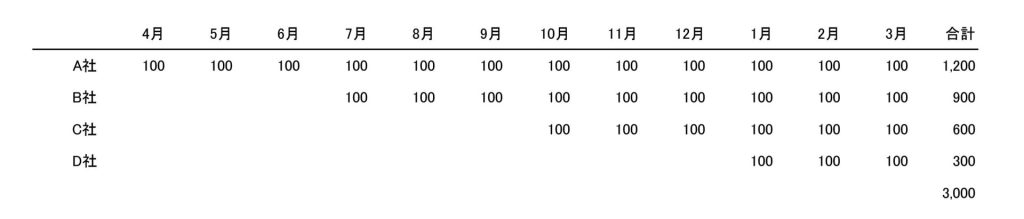

例)昨年の売上の推移から想定して、3か月ごとに平均1社ずつ取引先が増えているので、今年も3か月ごとに1社ずつ取引先が増えることを見込める。

昨年度の実績から1社につき100万円/月の売上が見込めるため、1年で売上が3000万円増えることが想定できる。

重要なのは、過去の実績などを根拠とした、根拠ある数字の組み立てです。

過去の実績がない場合は、同業他社の経営者に話を聞くなどして数字を作る、官公庁が発表している数字を引用するなどして、金融機関の担当者が納得できる根拠ある数字で売上予測を作ってください。

3. 無茶な利益、売上になっていないか

根拠もなく今年の売り上げが昨年の10倍になります、売上100万円のうち人件費などの必要経費が50万円かかるビジネスのはずなのに、売上100万円がまるまる利益として残りますなど、無茶な数字を書いていないですか?

これはかなり極端な例ですが、資金調達時に作成する書類で似たような売上予測はけっこう目にします。

根拠があるならそれでOKですし、むしろ確実に売上が上がるならそれに越したことはありませんが、契約書も取り交わしていない状況で、大型契約が結べる前提で売上予測をたてないほうがいいでしょう。

会社再生の現場に立っていると、経営不振に悩む多くの社長が

「3か月後に大きな契約がほぼ決まっているんです」

という内容の言葉をおっしゃいます。

会社の再生に関わっている中で、社長が言っていた「3か月後の大きな契約(もしくは売り上げ)」が現実になったことはほぼありません。

つらい状況の中で売り上げが3か月後にこの案件が決まるはず!という希望を持ちたい気持ちは痛いほど理解できますが、私もそれで痛い目を見、自社の倒産まで至った人間です。

いつでも最悪の事態を想定し、最悪の事態でも対応できる方法を考えながら経営しましょう。

事例1. 1億円以上の設備投資を溶かした社長

契約書も何もとりかわしていない状態で、ある大企業と提携が決まったと思い込んだ経営者が、その大企業からの売上をあてにして1億円以上の設備投資をしました。

その後その提携話はなくなったという事例を、実際に私は目の前で一部始終を見ています。

・事業の内容

IT、食料品加工業、飲食店

・営業エリア

東京都

・経緯

ある東証プライム上場企業のオーナーであるA社の社長A氏と、個人的な付き合いのあるB社長が、

「A社がB社長の工場で生産した商品をすべて買い取る」

というA社長との口頭での約束だけを根拠にし、契約書を取り交わしていない段階で食品加工工場を1億円以上かけて建設。

しかし社内体制が大きく変化し、A社長の判断だけでB社の商品を買い取ることが不可能となる。

その結果B社が生産した食料品はA社以外に売れず余剰品となり、山のような在庫と払いきれない人件費、工場の建設費がB社にのしかかりB社は事実上の倒産に至った。

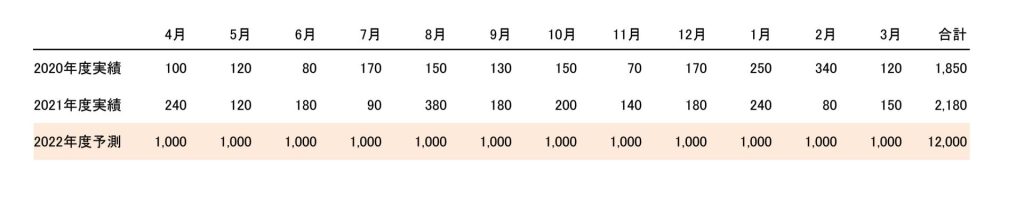

3か月後の大きな売上が決まらなかった社長の実例2

・事業の内容

テイクアウト専門飲食店

・営業エリア

滋賀県

・経緯

売上不振と資金繰り不足に悩み当社に相談にいらっしゃり、私たちのサポートのもと会社再生に乗り出す。

・初回面談

7月

・売上額の時系列

9月は1,000万円は売り上げが上がる予定だったが700万円で着地。

12月は1,500万円の売り上げが上がる予定だったが1,000万円で着地

3月は1,200万円の売り上げが上がる予定だったが750万円で着地

1度も社長が想定していた売上額を達成することなくその年度を終了。

翌年度は私たちのサポートの元現実的な売り上げ予測をたて、予測に基づいた資金繰り計画をつくり、順調に経営状態はよくなってきている。

経営は「こうなったらいいな」という希望に満ちた予測で行うべきではなく、「こうなったら最悪だ」という想定をしながら行ったほうが、生き残れる可能性が高くなると私は思います。

売上の予測は慎重に作りましょう。

経理環境を整理する

経営者個人と会社の財布をきちんと分けてあるか、チェックしてください。

要は

「会社のカードで社長個人の買い物をしない」

「経費と認められないであろう自分の私物や生活用品は自分の役員報酬で購入する」

ということを徹底しましょうという話です。

記帳は顧問税理士に丸投げで彼らがきちんと分けてくれているはず、大丈夫ですよという経営者の方が多いです。

しかしきっちり分けて記帳してある会社は本当に少ないです。

実際に私が目にした実例ですが、

- 法人所有物件の敷金の返金を売上に計上

正しくは預り金の返却であり売上ではない - 寄付金を費用に計上

- 本来は数回に分けて減価償却すべき経費を一括償却にしていた

- 自動車税として預かっていた預り金を売上に計上

正しくは預り金で計上するべきで売上ではない

具体的にチェックしてほしいのは、

・経営者個人の買い物を会社名義のカードでしていないか

・上記の逆パターンで、会社の買い物を経営者個人のカードでしていないか

・個人の買い物を会社につけていないか

・会社の経費を個人で払って、そのままにしていないか

税理士によっては厳しくチェックする人もいますが、基本的に多くの税理士は「社長がいいと言っているんだから、それ以上は知りません。税務署に何か言われたらそれは社長が責任を負うこと」というスタンスです。

こういった緩い記帳、決算を続けていると、税務署の税務調査が入ったときに多くの経費が認められず、多額の追徴金を払うハメになりがちです。

税理士にすべてまかせているから、すべてがきれいに処理されているとは考えないでください。

私がクライアントに強くすすめるお金の出入りをきれいに管理する方法は、同じ銀行(同行で複数口座を作るのがNGな場合は、別の銀行)に2つ口座を作り、入金用と出金用で口座をきれいに分けるという方法です。

入金も出金も、通帳に鉛筆で必ず補足情報を書き込んでください。

この方法を徹底してもらうだけで、会社の入出金の履歴はかなりきれいになります。

きれいになれば整理しやすいので、月々のお金の動きがとてもクリアに見え、現在の自分の会社の状況がすぐ分かるようになります。

金融事故を起こしていたら融資の審査は一発NG

- ローン滞納がある→住宅ローン、車のローン等

- リースの滞納がある→業務用コピー機(複合機)、機材、車、ビジネスフォンなど

- クレジットカード支払いの滞納

- キャッシングの返済の滞納

といった金融事故を起こしている場合は、どのような書類を作っても一発で審査落ちをすることがほとんどです。

金融事故を起こした後

「5年たてば事故を起こした情報が消えるから大丈夫です」

ということを公で話す人もいますが、必ず5年で情報が消えて大丈夫ということではありません。

事故から5年たたずに審査が通った事例

実際に私が目にした実話ですが、親が社長の会社名義の融資の連帯保証人に、社長の子供(仮にAさんとします)がなっていて、親が融資の返済ができなくなり会社は倒産し社長は自己破産、同時にAさんも自己破産というご家族がいらっしゃいました。

Aさんは自己破産後すぐに別の事業で起業し、3年後には年商1億をこえる規模になりました。

起業4年目で金融機関から5000万円の資金調達にAさんは成功し、同じころにはゴールドカードも作っていました。

自己破産から5年たっていないのに、融資もクレジットカードの審査にもAさんは通っています。

自己破産後10年たっても審査が通らない事例

逆に自己破産後10年たっても、クレジットカードを作れない人を私は知っています。

その方は自社を倒産させ自己破産をした後は定職につかず、配偶者の方の収入に頼った生活をされています。

たまにタイミーなどでバイトをしているようですが、確定申告をしていないので社会的には無収入の男性という立ち位置になります。

自己破産後10年たった頃にこの方はクレジットカードの審査の申し込みをしましたが、残念ながら審査は落ちています。

なぜ金融事故から5年たっても審査が通らないのか

単純に自己破産から5年たったら金融事故の履歴が消えるというものではなく、事故を起こした後のたくさんの金融情報が複雑にもつれあい、その情報をもとにして本人の金融スコアが決まります。

その金融スコアをもとにして、新規のクレジットカード作成や資金調達の成否がきまるのです。

ちなみにCIC信用情報機関(参考 CIC信用情報機関公式サイト)、JICC信用情報機関(参考 JICC信用情報機関公式サイト)で、ローンやクレジットの信用取引、ネット系金融機関での信用状態についての情報共有をしています。

ご自身のローンやクレジットカード関係の事故歴を確認したい場合は、こちらに問い合わせをしてください。

昔ながらの金融機関の信用情報については、KSC全国銀行個人信用情報センター(参考 KSC全国銀行個人信用情報センター公式サイト)で情報共有されています。

金融機関からの借り入れ等の内容や支払状況などを確認したい場合は、こちらに問い合わせてください。

金融事故を起こしていても資金調達に成功する方法

5年以内に金融事故を起こした本人が経営者の場合は、資金調達の話の土台にすら上がれません。

こういった場合で至急資金調達する必要がある場合は、金融事故を起こしていない別の人間を経営者にするしか、方法はありません。

融資を受ける際の個人保証は、金融事故を起こしていない新しい経営者になります。

もし新しい経営者が「自分が個人保証に入りたくない」という場合は、個人保証無しの融資しか申し込めませんので、資金調達のハードルはかなり上がります。

経営者自身がNGな場合

資金調達に失敗する理由は、けっきょくのところ「金と人」です。

金の部分については上記で解説しましたが、人が理由で資金調達に失敗した場合について解説します。

金融機関の融資担当者は、経営者本人を本当によく見ています。

この人は借りた金をきちんと返す人間なのか、そんな人間性を持っているのかを、とても厳しく見ています。

事業計画書に不備がなく、数字の矛盾もなく、資本金も問題なく、金融事故も起こしていないのに資金調達に失敗した場合は、経営者本人の人間性を疑われたと判断していいと思います。

金融機関の融資担当者との面談時に

- 発言に嘘偽りがあると思われた

- おどおどしていた

- 目が泳いでいる

などの融資担当者に人間性を疑われるような言動には、じゅうぶん気をつけてください。

自信をもって堂々とふるまうためにも、事業計画書はしっかりと作りこみ、ご自身のビジネスに対する思いをまとめ、資金調達の面談時に熱い思いを話せるようにしておきましょう。

事業計画書の修正する具体的なやり方については、当サイト内 ” 資金調達に成功する可能性が上がる事業計画書の考え方と書き方 ” を参考にしてください。

審査落ちしても6か月以上あければ再チャレンジできる理由

融資の申込みをして審査に1度落ちてしまった場合は、6か月以上時間をあけてから、再チャレンジすることができます。

もし資金調達を急いでする必要がある場合は、審査に落ちてから6か月以上あけなくても別の金融機関で、融資の申込みが可能です。

6か月以上あければ再チャレンジできるのは、6か月以上という時間がたてば、経営状況が改善されている可能性があるだろうという思惑からです。

ですので提出書類の修正、経理環境の整理はしっかりとしてください。

これが2度目の融資申し込みで、資金調達に成功するための絶対条件です。

1度目の融資申し込みで資金調達に失敗したが、2度目で成功した事例を私はたくさん見ています。

実際に私がみた例として、

- 地元の信金で1度目の資金調達で審査落ちしたが、1か月かけて書類を作り直し、日本政策金融公庫に融資の申込みをしたら、融資OK

- 1度目は日本政策金融公庫で資金調達をしようとしたが、審査の結果融資NG。事業計画書を作り直し、経理まわりを整理し、10か月後に日本政策金融公庫で再チャレンジでしたら、融資OK

こういった事例がいくつもありました。

こういった例があることから、1度融資の申込みをして審査に落ちた場合でも、経営者の信用情報に傷がつくわけではないことがお分かり頂けると思います。

ですが、例えば20行の金融機関に一気に融資の申し込みをしまくり、すべて審査に落ちたとしたら、それは別の意味での金融事故扱いになるので、融資の申込みは慎重にしてください。

1度目の資金調達で融資不可でも、再チャレンジで資金調達に成功できる可能性は十分ありますので、あきらめずにがんばってください。

まとめ

- 融資の審査に落ちても、経営者本人や会社の信用情報に影響はない

- 融資の審査に落ちた場合、落ちた理由は教えてもらえない

- 1度目の融資の審査に落ちた場合は6か月以上待って同じ金融機関で再チャレンジするか、他行へ相談をする

- 融資に再チャレンジする場合は、提出書類の作り直しと経理環境の整理が必須

- 融資の審査に落ちる理由は「人と金」

以上になります。

営業は一切なし。

貴社のお話、お悩みをお聞かせください。

現在の会社の状況にお悩みではありませんか?

「社会保険料が払えきれない。」

「どうすれば税金を払えるのか。」

「このままだと自宅が担保が差し押さえられる。」

「大きな決断が必要なタイミングなのか。」

私たちがこれまで培ってきた500社超の支援実績から得た経験や独自のノウハウを基に、今のあなたにとって、望む結果を出すための最適な提案をさせて頂きます。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。