会社が支払うべき社会保険料を払えず、滞納を繰り返してしまったら、いったい自分の会社には何が起こるのか、多くの社長は不安に感じると思います。

もしくはすでに滞納が始まっていて、不安に思いながら社長であるあなたはこの文章を読んでいるかもしれません。

年金事務所の持つ権力は強大であり、裁判所の命令を必要とせず差し押さえができるほどの力があります。

多額の滞納を起こしている場合は、明日にでも差し押さえ予告通知書が届くかもしれません。

しかし解決方法はあります。

なぜそう断言できるのかと言えば、これを書いている私は700社以上の経営不振に苦しむ会社の立て直しに関わり、数多くの会社を再生してきた実績を持つ、事業再生コンサルタントだからです。

経営不振に苦しむ会社のかなり多くが社会保険料が払えず、滞納を起こしています。

私が再生に関わった会社の中には、滞納した社会保険料について年金事務所の担当者と交渉しようにも

「資産の差し押さえか、会社を倒産させるしか方法はないですね」

と、担当者から通達されていた状況から再度交渉を行い、事業を復活させた事例もあります。

現場で何百社という会社の再生に関わり、様々な事例をこの目で見、自分の体を張ってあらゆる対策をうってきました。

ここでは私が実際に現場で見聞きした事例や、実際に私がとり、成功した方法を解説します。

年金事務所の差し押さえに関する徴収権限の強大さを知ろう

年金事務所が社会保険料を払えない会社に対し、納付催告書などの督促状を送付したのち、それでも払えない場合は売掛金、口座、不動産などの資産を差し押さえを行います。

資産の差し押さえの通知書が届いた会社の社長が、あわてて私たちにご相談にいらっしゃることも多々あります。

社会保険料を払えず、滞納を起こしてしまっている会社の社長に口を酸っぱくしてお伝えしたいことがあります。

「年金事務所を舐めては絶対にいけません」

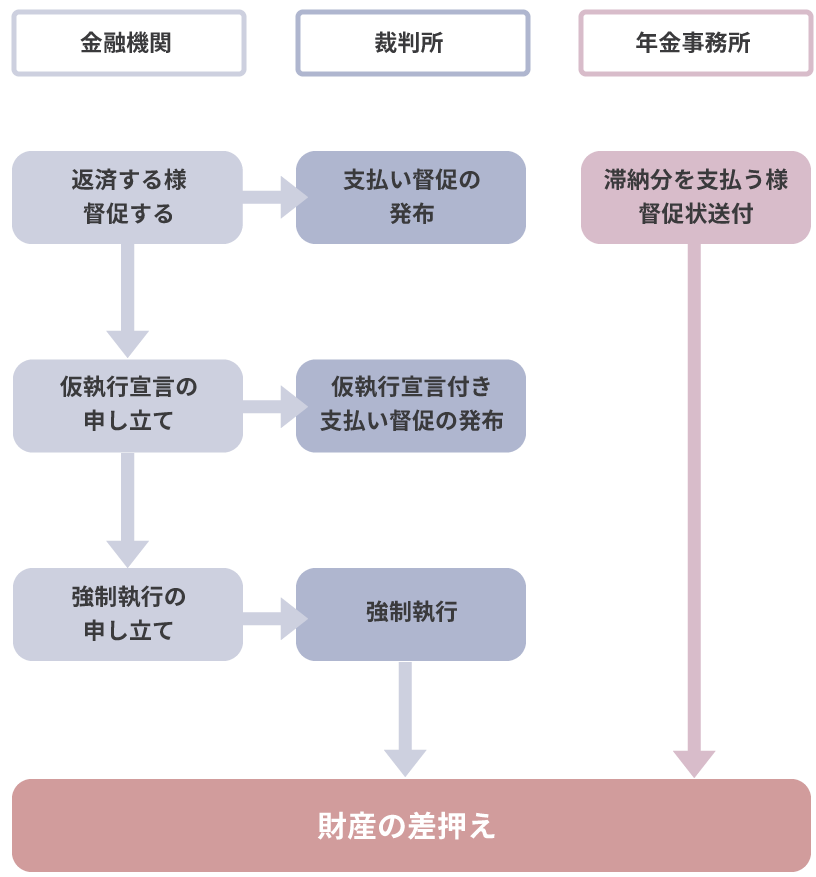

年金事務所が社会保険料を払えない会社の資産の差し押さえを行う時に、裁判所の命令が必要ないのです。

裁判所の許可なく差し押さえができるのは年金事務所と税務所だけ

金融機関でも個人間の金の貸し借りでも、金を借りた人間の資産を差し押さえする時は、裁判所に裁判を起こし判決が出てからしかできません。

しかし年金事務所、税務署の場合は、裁判所の命令がなくても彼らの判断で、財産の差し押さえができるのです。

年金事務所が社会保険料の滞納に対して裁判所を経ずに差し押さえができる根拠は、厚生年金保険法89条、健康保険法183条が、いずれも国税徴収法第47条の差押の要件を準用しているためです。

年金事務所と税務署が、裁判所の命令なく資産の差し押さえができるのは、法律で決められているのです。

厚生年金保険法89条

第八十九条 保険料その他この法律の規定による徴収金は、この法律に別段の規定があるものを除き、国税徴収の例により徴収する。

健康保険法183条

(徴収に関する通則)

第百八十三条 保険料等は、この法律に別段の規定があるものを除き、国税徴収の例により徴収する。

国税徴収法第四十七条 (差押の要件)

第四十七条 次の各号の一に該当するときは、徴収職員は、滞納者の国税につきその財産を差し押えなければならない。一 滞納者が督促を受け、その督促に係る国税をその督促状を発した日から起算して十日を経過した日までに完納しないとき。 二 納税者が国税通則法第三十七条第一項各号(督促)に掲げる国税をその納期限(繰上請求がされた国税については、当該請求に係る期限)までに完納しないとき。

年金事務所に代わって税務署が差し押さえを行った事例

エリア:北海道

業種:人材派遣業

年商:5億円

社会保険、年金の滞納額:1.2億円

経緯:2年間に渡って社会保険料を滞納。

年金事務所と社長の分納交渉が決裂し、管轄が国税に移動

会社の口座、売掛金が国税庁により差し押さえされた

この会社の社長から「社会保険の滞納分として、国税庁に会社の資産を差し押さえられた」と聞いたときは、まさかと思いましたが、本当でした。

国税庁が年金事務所に代わり、差し押さえを行った書類を見せていただいたので、間違いありません。

国税庁が年金事務所の代わりに資産の差し押さえを行うなんて、今まで一度も聞いたことがありませんでした。

どの様な根拠で、国税庁に払えない保険料の徴収が委任されているのかを調べたら、はっきりと通達が日本年金機構の公式サイトに掲載されていました。

4.滞納処分の流れ

納付督励によって、完納の見込が立たない場合には、財産調査を行い、必要に応じ滞納処分(差押え・換価)を行います。

なお、滞納額が高額で悪質な滞納事業所については、国税庁に徴収を委任する仕組みがあります。

ここまでしてまで、会社が払えない社会保険料をしっかりと徴収するよう、時代は変わっています。

年金事務所を絶対に舐めてはいけません。

「税金は払わないとまずいけど、社会保険、年金は払わなくて大丈夫」

と指示する税理士がいまだにいることは、何十人もの社長から直接聞いています。

税理士の言葉を信じるか、私たちが実際に経験した現実を信じるか、社長次第です。

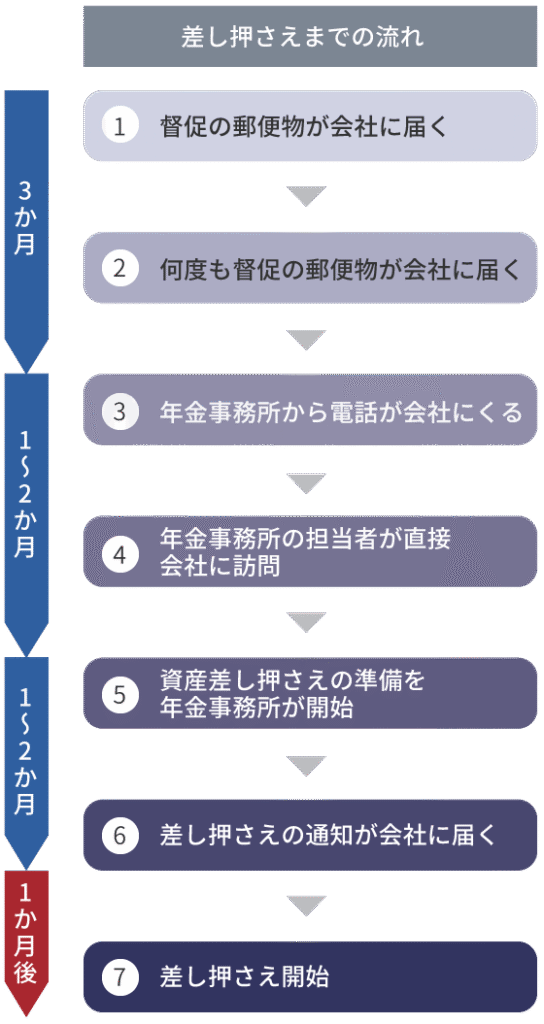

会社が社会保険料を払えない時に何が起こるか時系列で説明

督促の郵便物が会社に届く

何度も督促の郵便物が会社に届く

年金事務所から電話が会社にくる

年金事務所の担当者が直接会社に訪問

資産差し押さえの準備を年金事務所が開始

差し押さえの通知が会社に届く

差し押さえ開始

という流れになります。

各段階での注意点

督促の郵便物が会社に届く

社会保険料の支払いが難しい状況だと社長が判断したら、とにかく早めに自分から年金事務所に連絡し、相談に出向いてください。

郵送物を放置するのは最悪の方法です。

一も二もなく、とにかくすぐに年金事務所に自分から連絡を入れ、出向きましょう。

年金事務所から電話が会社にくる

居留守を使ったり、ディスプレイに表示された電話番号を見て無視をするなどは、絶対にやめましょう。

とにかく早めに自分から年金事務所に連絡をとり、相談に出向くことが大事です。

「私は出張が多く、事務員が年金事務所から連絡があったことを私に伝えておらず、連絡に気づきませんでした。

連絡を無視したのではなく、気づかなかったのだから、年金事務所は大目に見てくれるはずなのでは?」

とおっしゃる社長がいらっしゃいます。

年金事務所にその旨お話しても、状況は何もよくならないと断言します。

むしろ担当者によっては「嘘をついて言い逃れをしようとしている悪質な社長」ととられ、厳しい対応をされることも多々あります。

連絡に気づかなかったのは自分の落ち度です。

年金事務所からの電話がくるまで、社会保険の滞納を放置したことを平身低頭謝り、相談の時間をとってもらえるよう、担当者と交渉しましょう。

年金事務所の担当者が直接会社に訪問

居留守を使っては絶対にいけません。

とにかく低姿勢で

「すみません。本当に申し訳ありません。なんとかします」

という支払いに素直に応じる姿勢と、わざわざ足を運んできた年金事務所担当者に対して、誠意ある対応をしてください。

この時点で年金事務所としては、いくら連絡をいれても逃げようとする、タチの悪い会社と社長というイメージをもって、交渉にのぞんできています。

交渉のスタートから社長であるあなたに対して、悪い印象を年金事務所の担当者は持っているのです。

社長に対して悪い印象を持っている相手と、自分のミスで本来払うべき社会保険料の滞納について交渉をするのですから、素直に

「怖くて連絡できなかった。これからは絶対に逃げたりしない。本当にごめんなさい」

と謝りましょう。

まちがっても「払えないものは払えるわけないだろう!」

と高圧的な態度をとったり、年金事務所の職員に対して失礼な発言をしないよう、気をつけてください。

相手も人間です。 素直に非を認めて誠意ある対応をしようとする人間と、

「払えないものは払えない!」

と開き直る人間と、どちらと前向きな交渉をする気になるか、しっかりと考えてから交渉にのぞんでください。

資産差し押さえの準備を年金事務所が開始

年金事務所側から

- 担保に差し出せる資産(社長個人、会社名義の不動産な)リスト

- 差し押さえ可能な銀行口座の通帳提出

- 差し押さえ可能な売掛先のリスト

を提出するよう社長に指示が出ます。

親族の資産を担保に入れるよう指示された場合の注意点

親や兄弟など親族名義の不動産を、払えない社会保険料の担保として差し出すよう、年金事務所に指示されることもあります。

この場合親族名義の資産であり、社長本人でも会社名義の資産でもありませんから、担保として差し出す義務はありません。

しかしこの指示を年金事務所が出す時点で、あなたに対してかなり強い態度で未払い社会保険料の回収に、年金事務所はかかっています。

この指示が出る前に行っていたであろう担当者との交渉で、あなたが担当者を怒らせてしまった可能性が高いです。

本来払うべき社会保険料を払わなかったあなたに、全面的に非があるのです。

親族名義の資産だから、担保に入れる必要はないと、年金事務所からの指示を断ることは、法律的には正しい判断です。

しかしこの指示を断ることで、そうとう怒っている年金事務所担当者がさらに強硬な態度になることは、致し方ありません。

断るのでしたら、何を差し押さえされても受け入れる覚悟で断りましょう。

差し押さえの通知が会社に届く

ここまでくると、交渉で解決することはかなり難しいでしょう。

年金事務所の職員に対して「やれるものならやってみろ!」という態度をとることは、最悪の事態をまねきます。

差し押さえが見えている状態でも、丁寧で腰の低い姿勢は崩さないでください。

もし社長が年金事務所の担当者に対し、高圧的で失礼な態度や言動をとると、差し押さえのスピードが上がるだけです。

「本当に申し訳ありません。この資産をとられると年老いた両親、まだ学生の子供が路頭に迷います。なんとか交渉に応じてもらえませんでしょうか??」

と素直に謝り、交渉に何とかのってもらえないか、腰を低くして交渉を続けましょう。

差し押さえられる金額と同じくらいの金銭価値がある不動産、売掛金などの資産を、代わりに差し出すくらいしか手は思いつきません。

例)1000万円の売掛金の差し押さえの代わりに、資産価値1000万の社長の親名義の不動産を差し入れる 等

差し押さえ開始

うてる手は残念ながらありません。

上記差し押さえの通知が会社に届くで説明した、差し押さえされる資産と同じ価値を持つ資産を、代わりに差し入れるくらいしか方法はないです。

滞納を起こした場合の社長個人への影響

払えない社会保険料が溜まっている場合、前提として会社名義の資産の差し押さえしか、年金事務所はできません。

しかし”みなし個人保証”をとられ、年金事務所が社長個人名義の資産を差し押さえる可能性はあります。

社長個人の資産が差し押さえられる場合

払えない社会保険料が発生したとしても、本来ならば会社にしか支払う義務はありません。

しかしコロナ禍後、社会保険料の滞納が大量に発生し、国民皆保険という日本が作り上げた素晴らしい制度に、影響を与え始めています。

社会保険料、年金の滞納に対する今までの甘い対応を全面的に見直し、昭和、平成時代と比べてかなり厳しく徴収を行うようになったと、肌感覚で感じます。

会社で払えないなら社長個人に払ってもらう、もし会社も社長個人も払えないなら、そのような会社は潰れた方がよいという年金事務所側の本音が、現場にいるとちらちらと見えます。

この様な流れは、2020年以前には考えられませんでした。

コロナ禍を経て団塊世代の大量退職、現役世代の減少により、社会保険料、年金の原資が足りないことが明らかになり始めた今、滞納を起こした社長を逃がさず、個人資産をもってでも滞納分を徴収しなさいと、上から指針が示されたのではないでしょうか。

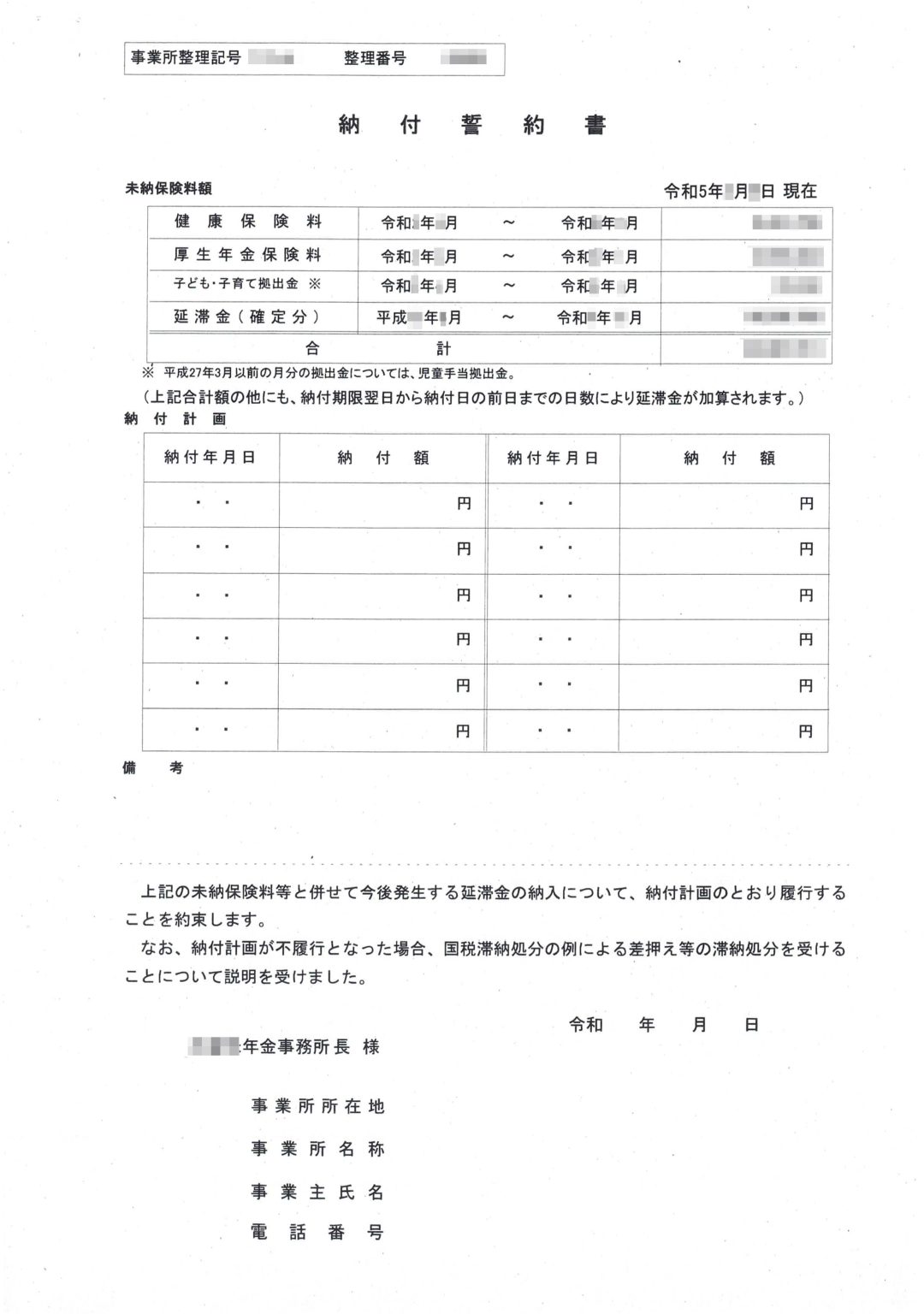

” 納付の誓約書 ” 等の書類提出が”みなし個人保証”となる

社会保険料の滞納を分割で支払う計画書を年金事務所に提出し、「納付の誓約書」などの書類を社長が提出した場合、社長の個人保証がついたとみなされます。

分かりやすく書くと、「もし会社が倒産して会社名義の借金や債務を0にしたとしても、社長が個人として責任をもって滞納した社会保険料を支払います」ということなのです。

この書類を提出することによって、滞納している社会保険料分として、年金事務所による社長個人の資産の差し押さえが可能になります。

納付の誓約書とは

納付の誓約書は、滞納した社会保険料の一括支払いが難しい会社が、ほぼ必ず年金事務所に提出する書類です。

年金事務所との約束どおり、滞納分をきちんと分割で支払えば、約束通り支払っている間は、年金事務所は会社の資産を差し押さえたりしませんよ、という約束を交わす書類なのです。

1月分の社会保険料を会社が払えないからといって、すぐに倒産、自己破産をし、払っていない1か月分の保険料の支払い義務から逃げようとする会社は、ほぼないでしょう。

なんとかして社会保険料滞納問題を解決し、経営を続けようとする社長がほとんどです。

社会保険料が払えない状態が続いていても、経営を続けようとする場合、「納付の誓約書」を年金事務所に提出します。

滞納している社会保険料の支払いに社長個人の保証をつけるのですから、この支払いから社長は無傷では逃げられません。

滞納した社会保険料を回収するために、年金事務所はあらゆる手を打ってきます。 そう簡単には社会保険料の支払いから逃げられない様、年金事務所はしっかりと仕組みを作っているのです。

会社を倒産処理した場合の納付の誓約書(個人保証)の扱い

多くの弁護士事務所のサイトで

「会社を倒産させれば、滞納している社会保険料を、社長個人が支払う義務は残りません」

と書かれていますが、会社を倒産、社長個人が自己破産しても税金、社会保険料などの租税公課の滞納は、法的に消滅しません。

(免責許可の決定の効力等)

破産法 第二百五十三条

免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。

ただし、次に掲げる請求権については、この限りでない。

一 租税等の請求権(共助対象外国租税の請求権を除く。)

とあります。

厚生年金保険法89条

第八十九条 保険料その他この法律の規定による徴収金は、この法律に別段の規定があるものを除き、国税徴収の例により徴収する。

に”保険料は国税徴収の例により徴収する”とありますので、厚生年金保険法89条にのっとって、払えない社会保険料は租税等と扱われます。

よって倒産、自己破産しても、滞納した社会保険料はチャラにはなりません。

”みなし個人保証がついた滞納社会保険料”の倒産、自己破産後の徴収の現実

上で書いたように、法律上では払えない社会保険料の支払いについて、倒産、自己破産後も社長個人に支払う義務は残ります。

しかし現実ではどうなのでしょうか?

数多くの会社の倒産現場に立ち会ってきた私の経験上、会社の倒産処理、自己破産までした社長に、年金事務所から滞納分を支払う様、請求がきた事例は見たことがありません。

おそらくですが、倒産、自己破産までした人間が、滞納した社会保険料を支払いきるのは無理だろう、請求や差し押さえ手続きをするだけ時間と金のムダと、年金事務所が判断しているのではないでしょうか。

そうこうしているうちに滞納した社会保険料の時効を迎え、なんとかなくうやむやになっているというのが、現場を実際に見ている私の感覚です。

払えない社会保険料と時効の関係については、当サイト内 “ 滞納した社会保険料の時効と時効の成立について|弁護士監修 ” を参照してください。

両親、配偶者などの資産を差し出すよう言われたら断ることは可能

納付の誓約書を提出していたと仮定して、もし社長以外の両親、配偶者、子供名義の資産を差し出すよう年金事務所に交渉されたら、断りましょう。

法的には「納付の誓約書」を提出していなければ法人名義の資産のみ、もし「納付の誓約書」を提出していれば、法人名義、社長個人名義の資産の差し押さえが可能になります。

別法人、親族名義の資産の差し押さえは、納付の誓約書を提出していたとしても、年金事務所といえどもできないのです。

社長の親族といえども、親族が年金事務所に対して個人保証を入れているわけではないので、親族名義の資産の差し押さえができる権利は、年金事務所といえどもありません。

| 「納付の誓約書」未提出 | 「納付の誓約書」提出済 | |

| 差し押さえできる資産 | 法人名義の資産 | 法人名義の資産 |

| 社長個人名義の資産 | ||

| 差し押さえできない資産 | 社長個人名義の資産 | 別法人の資産 |

| 別法人の資産 | 社長の家族名義の資産 | |

| 社長の家族名義の資産 |

配偶者、両親名義の資産を差し出すよう強く要求された時は

多額の社会保険料の滞納がありその支払いが難しい状況なら、「社長本人以外の資産も差し出すように」と、年金事務所がかなり強く言ってくる場合があります。

払わなくてはいけない社会保険料を払えていないのですから、担当者から強く言われても当然のことですし、年金事務所の担当者からの社長への心証は相当悪いでしょう。

その状況で「私の家族の資産は関係ないのだから、差し出す義務はない!」と一方的につっぱねないでください。

年金事務所の担当者も、お互いの落としどころを探るために交渉をしているのですから

「それならば社長のご家族の資産の差し押さえは難しいですね」

と思って頂けるよう、低姿勢で交渉にのぞんでください。

年金事務所は敵ではありません。

本来払うべき社会保険料をあなたの会社が払えない状況を、なんとか解決しようとしているのです。

お互い気持ちよく話をする方が、今後の交渉にもいい影響があるでしょう。

社長個人名義の自宅が抵当を付けられる場合と対策

滞納している社会保険料の抵当として、年金事務所が社長個人名義の自宅を差し押さえられる可能性はあります。

そういった事態におちいったが自宅を守りきりたい社長は、当サイト内 ” 会社の倒産から社長の自宅を守る、法に則った全手法をすべて公開 ” を参照してください。

社会保険料を会社が払えない場合の対応方法

今月分の社会保険料が払えなさそうと分かった時点で、すぐに年金事務所に

「今月分が払えない可能性がある」

旨、連絡をいれましょう。

当然の話ですが、滞納を起こしてから連絡を入れるのと、滞納前に連絡を入れる人間では、担当者の社長に対する心証がまったく違います。

何度も書きますが、年金事務所は敵ではありません。

支払いが難しいという問題を一緒に解決しようとしているのです。

あなたの取引先が、もし支払いが遅れるとして、何も連絡なく支払いが遅れるのと、事前に「〇日に予定通り支払えないが、●日に払います」と連絡がある人とでは、今後の付き合い方が変わりませんか?

年金事務所の担当者も人間なのです。

誠意ある人間には力になってくれようとしますし、誠意のない人間にはそれにふさわしい対応となります。

当然の話ですよね。

自分に置き換えて考えれば、とてもシンプルに理解できる話だと思います。

きちんと連絡を入れた後、年金事務所の担当者と支払い方法について打ち合わせを行います。

分割払いで払う約束=みなし社長の個人保証

分割払いで支払う約束を年金事務所と取り交わす場合、必ず納付の誓約書を出しますので、上記 ” 社長個人の資産が差し押さえられる場合 ” で解説したように、滞納分の支払いについて社長個人の保証がついたとみなされることは、覚悟しましょう。

滞納した社会保険料の解消は一括払いか分割のみ

支払い方法については一括か、分割で支払うかしか方法はなく、いかなる事情があっても一部チャラや全額チャラなどという特別措置はありません。

どうしても払えないという場合は、会社を倒産させるしか方法はないでしょう。

年金事務所の担当者に、コロナやご自身の体調などの理由をつけ、滞納分の支払いを免除してもらえないかと交渉する社長がいます。

この様な交渉に年金事務所は絶対にのりませんし、担当者の心証を悪くするだけですので、一部でもチャラにしてもらおうという考え方は、やめておいた方が得策です。

分納を認められず一括払いしか認められなかった事例

私が見てきた滞納した社会保険料の年金事務所との交渉で、担当者からもっとも厳しい態度をとられた時の話をしましょう。

エリア:東京

業種:AI関係

従業員数:6名

年商:1億円

滞納額:3000万円

年金事務所との交渉結果:一括払いしか認めない。「一括で払えないなら倒産するしかないのでは」と通達される

経緯:2年近く滞納を放置。

年金事務所担当者からの連絡をすべて無視し、差し押さえ予告書が会社に届いたので慌てて年金事務所に連絡をとった。

担当者との交渉時に

「事務員のミスで、年金事務所からの連絡に気付かなかった。5年の分納でしか払えない」

と自らの非を認めず、自分の都合ばかりを並べ立てたため、担当者からの心証が最悪に。

誠意のない対応をすると、この様に厳しい対応をされる事例が実際に出始めています。

年金事務所からの連絡を無視しないよう、心してください。

滞納した社会保険料の支払い計画の立て方

年金事務所の担当者の多くが求めてくる支払い計画は

一括払い

一括払いが無理なら3か月で完済

6か月で完済

1年で完済

という順で、なるべく短い期間で完済できるよう、支払い計画を作ろうとする場合が多いです。

分納交渉に必要な書類

交渉に出向く際に年金事務所に持っていく書類は

- 現在の現金残高が分かる書類

- 書類将来に向かっての事業計画書(見てもらえるかは分からないが、誠意は伝わる)

- 分納の計画書

の 3 点になります。

分納に応じてもらえる条件

分割払いに応じてもらえる条件として

- 厚生年金保険料等を一時に納付することにより、事業の継続等を困難にするおそれがあると認められること

- 厚生年金保険料等の納付について誠実な意思を有すると認められること

- 納付すべき厚生年金保険料等の納期限から6か月以内に申請されていること

- 換価の猶予を受けようとする厚生年金保険料等より以前の滞納又は延滞金がないこと

- 原則として、猶予を受けようとする金額に相当する担保の提供があること

日本年金機構サイト 厚生年金保険料等の換価の猶予より

(1)「厚生年金保険料等の猶予制度の概要」を参照

と定められています。

分割の申し出は滞納分の支払い期限から 6 か月以内に申請し、分割払いは 1 年以内で終わらせなさいという事が書かれています。

1年以内に分割払いが完了できない場合

もしこの期限内に分割の申請をせず、1 年以内の分割払いができない場合、年金事務所はまったく交渉に応じてくれないのでしょうか?

実はそんなことはありません。

なぜならば、

「その期限内にできないのなら交渉しません、すぐ払ってください」

と年金事務所側が交渉を打ち切り、滞納している会社をどんどん倒産ばかりさせていたら、滞納した社会保険料を 1 円も回収できず終わるはめになります。

年金事務所側としては、1 円でも多くの社会保険料を回収したいというのが本音です。

ですから上に書かれた期限の条件を満たしていないとしても、まったく交渉の場についてくれないことはありません。

嘘をつかず誠意をもって、年金事務所と交渉にのぞんでください。

誠実に交渉した結果、申し出までに 6 か月以上たっていても、1 年以上での分割払いの交渉に成功した会社を私は数多く見てきました。

社会保険料が払えないという非を素直に認め、担当者ときちんと向き合い交渉を続けた結果なのです。

2年の分割払いに応じてもらえた事例

エリア:大分県

業種:小売業

従業員数:6名

年商:2億円

滞納額:8000万円

年金事務所との交渉結果:3か年事業計画書と社長個人で持っている資産リストを持っていき、数字の根拠を持って分納計画を説明。

結果2年間での分納でOKがいただけた。

交渉成功の要因:年金事務所からの連絡がくる前に、社長が何度も年金事務所に足を運んでいたため、担当者との関係性がよかった。

管轄年金事務所が地方でゆったりしたエリア性のためか、担当者の対応がとても穏やかかつ協力的だった。

エリア性もあるのでしょうが、社長が滞納が発生してからこまめに年金事務所へ足を運んでいたことが、功を奏した事例です。

分納で滞納分を支払う場合の注意点

分割払いの交渉に年金事務所が応じてくれたら、必ず約束通りに支払いましょう。

分納分を支払う際の注意点が2つありますので、説明します。

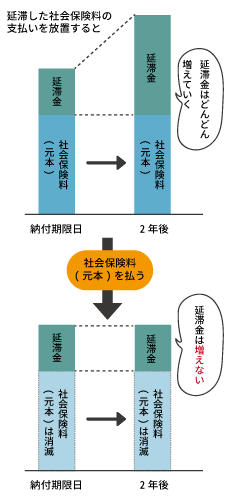

延滞金を先に支払わない

会社が払えない社会保険料が発生している場合には、滞納したペナルティとして、延滞金が上乗せされます。

延滞金を延滞してもさらに延滞金は発生しません。延滞金が発生し続けるのは、滞納分の社会保険料を払っていない場合です。

先に延滞している社会保険料を払い、延滞金の支払いは後回しにし、社会保険料部分の支払いを優先してしましょう。

延滞金より新規発生分の社会保険料を優先して支払う

社会保険料を払えない状態の会社が、いくらかは払えるようになった場合に注意してほしいのが、これから社会保険料として支払うお金を充てる先です。

これまでに発生している滞納分についている延滞金を、新たに毎月発生している社会保険料の死原より先に払ってはいけません。

お金はこれから発生する社会保険料に、先に充ててください。

せっかく分割支払いをOKしてもらったのに、新規発生分を支払えない場合、分割払いOKの条件が取り消され、滞納分を一括で支払うことを求められることが多々あります。

延滞金にさらなる延滞金はつかないのです。

まずは延滞金が発生し続けている社会保険料の未納分の支払いと、新規発生分の支払いにあててください。

延滞分の支払いを優先した結果、新規発生分の滞納をまた起こし、その結果一括返済しか認めないと言われ、会社を倒産させせざるを得なくなった社長を私は何人も見ています。

くれぐれも延滞金を先に払おうとせず、滞納分の元本+新規発生分の支払いを滞りなく行ってください。

分納計画どおりに払えない場合は終了フラグ

分納計画は、確実に払える金額と期間で計画を作ってください。

年金事務所の担当者への心証をよくしようと、払えるあてがないのに大きな金額と、短い支払い期間で計画を作ってしまう社長がたまにいらっしゃいます。

これは絶対にやめましょう。

無理な計画を作る社長に、なぜ無理なスケジュールで組んだのか尋ねると

「支払いができないと思われて、差し押さえをされる方が困るから、いったん担当者の矛をおさめてもらうために、彼らの言うとおりの計画を作った」

と答える方が多いです。

これはひじょうに!よくないです。

年金事務所の担当者がいったん矛をおさめてくれたとしても、計画通りに払えなければ社長の思惑は水の泡です。

むしろ「約束を破る嘘つき社長」と思われ、一気に強硬な手段を取られる可能性があります。

分納計画を無視したら即差し押さえされた事例

エリア:宮城県

業種:飲食業

従業員数:25名

年商:4億円

滞納額:9000万円

経緯:滞納分の分納計画を出したが、分納を開始して3か月で払えなくなる。

新規発生分も払えず、滞納分も支払えない状況におちいる。

結果:支払いができなくなった2か月後に売掛金の差し押さえが始まり、事実上の倒産に至った

この社長は、年金事務所の担当者の要求通りに計画書を作らないと、すぐに差し押さえをされるのではないかという恐怖で無理な計画書に判を押したそうです。

しかし結局払えなくなり、差し押さえを開始され、事実上の倒産となっています。

分納計画書を作る時に本当の事情を担当者に素直に話し、確実に支払える計画を作るために何度も年金事務所に足を運んで入れば、このような事態にならずにすんだかもしれません。

嘘をつかず、平身低頭で誠意ある交渉を行いましょう。

年金事務所が差し押さえなどの強硬手段に出るトリガーとは

- 嘘をつくこと

- 不遜な態度をとること

- 連絡をすると言ってしないなど、約束を守らない

など、誠意のない態度を社長がとることが、強硬な手段に出るトリガーとなるパターンが多いです。

年金事務所の担当者は当たり前ですが人間です。

誠意のある人間に良くしてあげたいと思うのは、人として当然です。 逆もまた然り、です。

社会保険を会社が払えない場合の従業員、家族への影響

従業員への影響

従業員への影響は特にありません。

きちんと社会保険適用事務所の届を年金事務所に会社として提出していれば、会社が従業員から預かった従業員負担分の社会保険料を滞納したとしても、きちんと支払っていたとみなされます。

従業員が年金がもらえる年齢になった時に、会社が納めるべき社会保険料を払っていなかったとしても、その分減額されることはありません。

会社が社会保険料、年金を滞納していても、健康保険証も使えます。

家族への影響

基本的には影響はありません。

夫である社長が社会保険料を滞納したとしても、妻のクレジットスコアが悪化するなど、金融的な影響はありません。

しかしもし妻や親、子供などの家族が、社会保険料を滞納した事業を新会社で継ぐとなったら、話は変わります。

家族に滞納した社会保険料の支払い請求がくる場合

納税義務の成立 (特殊関係者)

1 法第38条の生計を一にする親族その他納税者と特殊な関係のある個人又は被支配会社(これに類する法人を含む。)で「政令で定めるもの」とは、令第13条第1項《納税者の特殊関係者の範囲》に規定する者をいう。

この場合において、同項各号に掲げる者に該当するかどうかの判定は、納税者がその事業を譲渡した時の現況によるから(令第13条第2項)、その後離婚、解雇等によって各号に掲げる者に該当しないこととなっても、法第38条の規定が適用される。(親族)

3 令第13条第1項第1号《納税者の特殊関係者の範囲》の「親族」とは、六親等内の血族及び三親等内の姻族(民法第725条)をいう。(生計を一にする)

4 令第13条第1項第1号《納税者の特殊関係者の範囲》の「生計を一に」するは、第37条関係6と同様である。国税徴収法 第38条関係

事業を譲り受けた特殊関係者の第二次納税義務

国税庁公式サイトより

妻や親、子供などの家族が、社会保険料を滞納した事業を新会社で継ぐ場合、滞納した社会保険料や税金は親族が本人に代わって支払い義務が発生すると、この法律は定めています。

事業を自分の親族に譲渡する場合は、くれぐれも慎重に考えましょう。

夫の滞納に引きずられて妻も自己破産した事例

エリア:大阪府

業種:飲食業

従業員数:アルバイトも含め50名

年商:3.5億円

滞納額:1.2億円

経緯:多額な社会保険料の滞納を解消できず、妻を新会社の社長に据えて夫が事業を譲渡。

年金事務所が妻名義の会社に事業譲渡したことに気づき、妻個人に滞納分を支払う様請求。

差し押さえ通知書が妻の会社に届く事態となり、妻も自己破産をせざるを得ない状態におちいり、倒産。

この様な事例を私は自分の目で見ています。

年金事務所の調査能力、差し押さえ権限の強さを絶対になめてはいけません。

社会保険料の時効について

滞納している社会保険料の支払いについてですが、実は時効が存在します。

詳しく知りたい方は、当サイト内 ” 滞納した社会保険料の時効と時効の成立について|弁護士監修 ” を参照してください。

社会保険を2度と滞納しないための再発防止策

- 役員報酬を下げる

- 従業員を減らす

などの手段で、払うべき社会保険料を下げるよう対策をしましょう。

役員報酬を下げたい場合

役員報酬を下げると会社経営において様々な影響があるため、なかなかこういった手段に踏みこめない社長も多いですが、具体的な手法については当サイトの問い合わせフォームからお問い合わせください。

従業員を減らしたい場合

従業員を減らしたいという相談を社長から受けることが多々あります。

私たちが会社を再生させる過程で、多すぎる従業員数を調整する事態は、当然発生します。

その時にどのような手段を具体的に私たちがとるのか、このサイトでしっかりと具体的な方法、流れを書き、高すぎる人件費に苦しむ社長の参考にしてほしいという気持ちは山々です。

しかしいかんせん労働基準法の力はとても強く、労働基準監督署の目が光るこのご時世で、ネット上で「具体的にこうすればできます!」とさすがに書けません。

会社に貢献しない従業員ほど会社にしがみつき、自分からは退職しない現実を私はよく知っています。

そんな従業員に手を焼いている社長を何百人、何千人と見ています。

どれだけ私が方法を公開したい!と切望しても、それはさすがに世の中的に許されません。

この様に従業員側の力が圧倒的に強い日本で、どのようにして私たちが多すぎる従業員数を調整するのか、具体的に知りたい方は、当サイトの問い合わせフォームからお問い合わせください。

まとめ

- 年金事務所の差し押さえに関する徴収権限は強大

- 裁判所の許可なく差し押さえができるのは年金事務所と税務所だけ

- 年金事務所に代わって税務署が差し押さえを行った事例が発生している

- 滞納が発生した時点ですぐに年金事務所に連絡をとることが解決への近道

- 納付の誓約書の提出が”みなし個人保証”となる

- 両親、配偶者などの資産を差し出すよう言われたら断ることは可能

- 滞納した社会保険料の解消は一括払いか分割のみ

- 1年以内に分割払いが完了できない場合、1年以上の支払い期間を設けてもらえるよう交渉を行うべき

- 分納計画どおりに払えない場合は終了フラグ

- 差し押さえなどの強硬手段に出るトリガーは社長の誠意のない態度

- 滞納した社会保険料には時効がある

以上になります。

営業は一切なし。

貴社のお話、お悩みをお聞かせください。

現在の会社の状況にお悩みではありませんか?

「社会保険料が払えきれない。」

「どうすれば税金を払えるのか。」

「このままだと自宅が担保が差し押さえられる。」

「大きな決断が必要なタイミングなのか。」

私たちがこれまで培ってきた500社超の支援実績から得た経験や独自のノウハウを基に、今のあなたにとって、望む結果を出すための最適な提案をさせて頂きます。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。