社会保険料、厚生年金保険料の支払いが高すぎて支払えず、未払いを繰り返し、数千万円の滞納状態で私たちに相談にいらっしゃる社長が多くいらっしゃいます。

滞納した社会保険料が払えず、倒産が視野に入っている会社の社長が、なんと多くいらっしゃることか。

かつて自分も社長をしていた頃、社会保険料の高さに苦しんだ経験をまざまざと思い出します。

社会保険料を安くする方法を知りたいと願う社長は、日本全国に山ほどいらっしゃることと思います。

しかし社会保険料を安くする方法を考える前に、まず社長が知るべき社会保険の基礎知識を知ってもらう必要があると、私は考えます。

なぜなら基礎をおさえずに裏ワザや抜け道をせっかく思いついても、その方法が単なる脱法行為だとしたら、後々社長を苦しめる結果になるからです。

仕事も勉強も習い事も、まずすべては基礎から始めます。

それは社会保険料や厚生年金保険料に関する知識でも同じなのです。

社長に社会保険料に関する知識がないことが理由で、士業の指示通り言われるがままに書類を書いて年金事務所に提出し、その結果会社を倒産させ自己破産した社長を、私は数多く見ています。

「社労士、税理士に私は金を払って手続きをさせているのだから、こっちの損になるようなことはしないだろう」

と思い込み、社労士、税理士に言われるがままに多くの社長は社会保険の手続きをすすめてしまいます。

社労士、税理士が指示する通りの数字を書類に書き、年金事務所に提出するほうが安全であり、安心でしょう。

しかしその結果、今の会社の経営状況では出せない多額の役員報酬を設定し、受け取れていない役員報酬にのっかってくる高額な社会保険料、厚生年金保険料を支払っている社長を、何人も見てきました。

そしてその先に何があるのか。

数千万円という社会保険料の滞納による倒産です。

さらに言うと、この滞納した高額な社会保険料の支払いについて、社長が個人保証をつけている場合がほとんどです。

倒産させても自己破産をしない限り、社長個人に滞納した社会保険料の支払い義務が残るのです。

世の中には社会保険の制度について解説する本やサイトが山ほどあります。

しかしどちらかというと従業員向けに書かれたものが多く、社長向けに書かれたものは少ないと私は感じます。

社長は資金繰り、人事、営業、現場管理と毎日多忙に過ごしており、社会保険のことは後回しになるのは、元経営者である私も百も承知です。

しかしまったく知識がなく、社労士や税理士に言われるがままに社会保険の書類を提出していると、会社の経営がおもわしくない局面で、大きなトラブルの元となるのです。

会社を守るために社会保険の仕組みを調べつくし、現場であらゆる交渉をしてきた私たちが思う、社長に本当に必要な基礎的知識を選び抜き、徹底解説します。

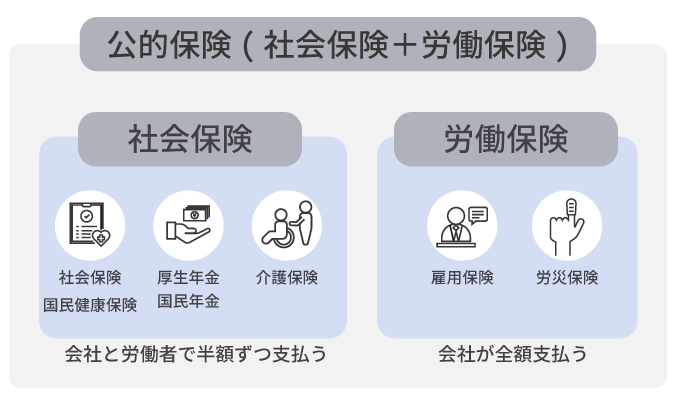

社会保険とは5つの保険制度の総称

社会保険とは

- 健康保険

- 介護保険

- 年金保険(厚生年金、国民年金)

- 雇用保険

- 労災保険

上記5つの保険制度の総称です。

1. 健康保険(社会保険、国民健康保険)

保険の対象者とその家族が病気やけがをした時(仕事中や通勤中の場合は除く)に必要なお金の給付を行う。出産した場合や死亡した場合も一定の給付を行います。

- 社会保険

勤務先の起業で加入する - 国民健康保険

フリーランス、個人事業主、農業漁業事業者、アルバイトなどが加入

2. 介護保険

40歳から加入します。

- 65歳以上の方

市区町村(保険者)が実施する要介護認定において介護が必要と認定された場合、いつでもサービスを受けることができます。 - 0歳から64歳までの方

介護保険の対象となる特定疾病により介護が必要と認定された場合は、介護サービスを受けられます。

3. 年金保険(厚生年金、国民年金)

- 厚生年金保険

対象となる企業の会社員が加入し、労働者と雇用主が半額ずつ年金保険料を負担します。

厚生年金保険に加入していた従業員が65歳以上になったときに、年金を受け取ることができます。 - 国民年金

20歳から60歳未満までのすべての人が加入する公的年金です。

4. 雇用保険

失業した人の生活を保障するための給付制度です。

失業時の給付金の支給、教育訓練の機会提供を主に行います。

5. 労災保険

業務中や通勤中の事故、災害などでのけが、業務が原因となって起きた病気や障害を保障する制度です。

①~③の保険料は従業員と会社側が半額ずつ負担し、④⑤は全額会社が負担します。

社会保険、国民健康保険の違い

| 社会保険 (会社員・公務員など) | 国民健康保険 (自営業・フリーランスなど) | |

|---|---|---|

| 運営主体 |

全国健康保険協会(協会けんぽ)・ 健康保険組合・共済組合 など |

市区町村 (国民健康保険組合を含む) |

| 加入対象 |

会社・役所等の適用事業所で働く人と その被扶養家族 |

会社員等の被用者保険に入っていない 住民すべて |

| 保険料の計算 |

4〜6月の標準報酬月額で決定し 会社が計算 |

前年所得・世帯人数を基に 自治体が計算 |

| 保険料の負担割合 |

会社と従業員で折半 (おおむね半分ずつ) | 全額自己負担(世帯単位) |

| 扶養制度 |

配偶者・子ども等の扶養家族は 追加保険料なしで加入可 |

扶養という概念がなく、 人数が増えれば保険料も増額 |

| 自己負担割合 | 原則 3 割(70〜74歳:2割、75歳〜:1割) | 同左 |

| 高額療養費制度 |

月額上限は同じだが、 上限区分は標準報酬月額で判定 |

月額上限は同じだが、 上限区分は所得で判定 |

| 傷病手当金 |

連続3日休業+4日目以降に 日額の約2/3を最長1年6カ月支給 | なし |

| 出産手当金 | 産前42日・産後56日分(原則)を支給 | なし |

| 出産育児一時金 |

2024/4/1以降は 50万円 (直接支払制度) | 同左 |

| 給付窓口 |

協会けんぽ支部、 健康保険組合、共済組合窓口 等 | 市区町村の国保担当窓口 |

保険料負担と扶養の違いが “最大のポイント”

国民健康保険には扶養という概念がありません。

生計を一にしており、同居している配偶者が年収が0円だとしても、国民健康保険の場合は扶養には入れません。

老親や子供であっても、それぞれが国民健康保険の対象者として保険料を払わなくてはいけないのです。

社会保険

- 会社が半分払ってくれる

- 給与天引きで手間がない

- 配偶者・子どもを「被扶養者」にできる → 追加保険料ゼロ

国民健康保険

- 全額自己負担

- 現金または口座振替で納付

- 全員が「被保険者」扱い → 人数に応じて保険料アップ

“手当金” の有無も大きな差

社会保険には「傷病手当金」「出産手当金」があり、病気・けが・出産で給与が出ない期間の生活をカバーできます。

国民健康保険には手当金がなく、休業中の所得保障は別途「国民年金保険料免除」や民間保険で補うのが一般的です。

加入・脱退の手続き

| 社会保険 | 国民健康保険 | |

|---|---|---|

| 手続き方法 |

会社が年金事務所へ 資格取得/喪失届を提出する |

本人が市区町村窓口で 加入・喪失手続きを行う |

| 退職時の届出 |

退職後、14日以内に 「任意継続」または「国保」へ手続き |

退職・転入時など 14日以内に市区町村へ届出 |

国民皆保険とは

国民皆保険とは、日本国民全員が健康保険に加入している状態を指し、1961年にスタートしました。

1956年の『厚生白書』には「1,000万人近くの低所得者層が復興の背後に取り残されている」と書かれており、国民のおよそ3分の1にあたる約3,000万人が公的医療保険に未加入でした。

公的医療保険制度は相互扶助の精神をもとに設計されており、一人のために皆が少しずつお金を出し合い、いざという時の医療費などにあてようというものです。

日本国民全員が公的医療制度に加入する「国民皆保険」の達成は、安定した経済発展のためには絶対に欠かせない大きな課題だったのです。

その後、1958年に新しい「国民健康保険法」が制定され、1961年に現在の「国民皆保険」が完成し、国民皆保険を実現させたのです。

国民皆保険制度のおかげで病気やケガで仕事ができない時のことを心配する必要がなくなり、安心して働くことができました。

そして日本は経済大国として世界に名をとどろかせたのです。

社会保険と厚生年金は必ずセットで加入する

社会保険と厚生年金は加入要件が一緒に設定されており、必ずセットで手続きするようになっています。

社会保険だけ入って厚生年金は入らないという加入の仕方は絶対にできません。

70歳以上は社会保険のみ加入が可能

2025年現在、厚生年金は現在70歳未満の方のみが加入するため、70才以上の方は厚生年金には加入できません。

自動的に70歳以上の方は社会保険のみ加入というかたちになります。

70歳以上の従業員の社会保険加入については、75歳以上となると後期高齢者医療制度の対象となるので、社会保険の対象者ではなくなります。

後期高齢者医療制度の対象者は個人で保険料を納めていくので、会社は関係なくなるのです。

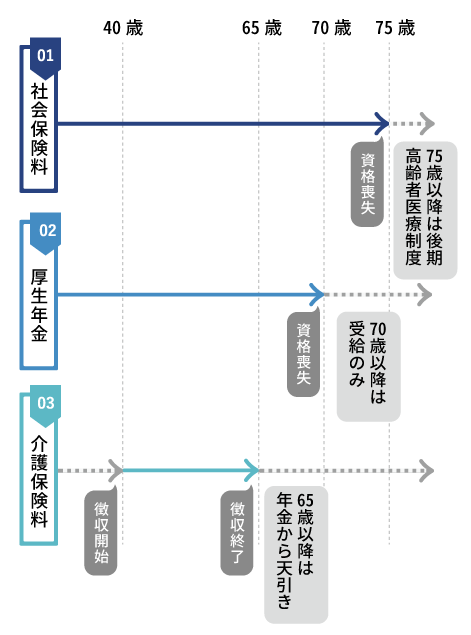

会社が負担しないといけない社会保険の範囲と期間

会社が半額負担しないといけない社会保険は社会保険料・厚生年金・介護保険料の3つです。

それぞれの保険料は従業員の年齢によって会社が支払う期間が違うので、以下の図と表で解説します。

| 支払い期間 | |

|---|---|

| 社会保険料 | 15歳以上 75歳まで |

| 厚生年金 | 20歳以上 70歳まで |

| 介護保険料 | 40歳以上 65歳まで |

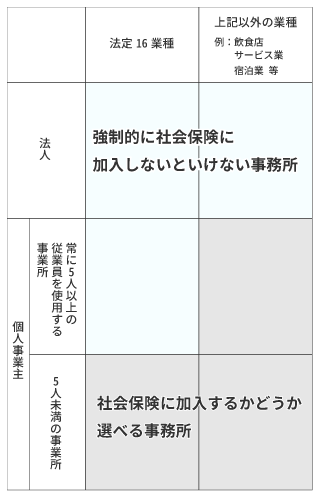

社会保険に加入しないといけない会社の条件

法人化している事業所の場合

会社などの法人の場合は、従業員が1人でも加入しないといけません。

個人事業主の事業所の場合

基本的に強制加入ではありません。

一定の業種(工業、金融業などの16業種)の事業所で、5人以上の従業員がいる場合は、強制的に社会保険加入となります。

個人事業主の事業所で社会保険に加入する場合は、保険の対象者になる従業員の人数の2分の1が加入したいという意思を示すことが条件となります。

従業員の2分の1が社会保険の加入を望まない場合は、加入できません。

社長は従業員に含まれるのか

法人の場合は含まれます。

社長一人なら社会保険に加入する必要はないと考えている社長もいらっしゃいますが、それは誤解です。

法人(会社)の代表者は、法によって人格を与えられている「法人」という集団に雇用されている従業員という立ち位置になります。

ゆえに社長1人でも従業員1人というカウントになるのです。

一般の社員だけでなく、社長の家族従業員、役員もすべて従業員に含まれます。

個人事業主の場合は従業員には含まれません。

なぜならば個人事業主の場合は法人がないため、代表者は法によって人格を与えられている「法人」という概念に雇用されている立場にならないためです。

加入が強制ではない会社の条件

法人の場合は全業種で強制的に加入となります。

個人事業主が集まり、仕事をしているような形態の事業所は、

- 従業員が4人まで

- 法定16業種(※)以外の事業を行っている

という場合は社会保険に加入しなくてもOKです。

※法定16業種とは、製造業、鉱業、電気ガス業、運送業、貨物積卸し業、物品販売業、金融保険業、保管賃貸業、媒 体斡旋業、集金案内広告業、清掃業、土木建築業、教育研究調査業、医療事業、通信報道業、社 会福祉事業

パート・アルバイトでも社会保険加入させなければならない 5 つのチェックポイント

社会保険(健康保険・厚生年金)への加入が必要になるパート・アルバイトは、次の 2 パターンに分かれます。

1. 正社員の 4 分の 3 以上働く場合

・週の所定労働時間と月の所定労働日数が正社員の 3/4 以上であれば、会社の規模や賃金額に関係なく必ず社会保険に加入します。

2. 4 分の 3 未満でも、以下の 5 要件を満たす場合(年収 106 万の壁)

1. 週の所定労働時間が 20 時間以上

2. 月額賃金が 8.8 万円以上(年収約 106 万円以上)

3. 雇用期間が 2 か月超と見込まれる

4. 勤務先の厚生年金被保険者数が 51 人以上

5. 学生ではない

上記 5 つをすべて満たす短時間労働者は、正社員と同様に社会保険へ加入させる必要があります。

従業員 50 人以下の事業所では加入は任意ですが、労使合意があれば適用を受けることもできます。

| No. | 判定項目 | 加入基準 |

|---|---|---|

| ① | 週の所定労働時間 | 20 時間以上 |

| ② | 月額賃金 (基本給+諸手当) | 8.8 万円以上(年収換算約 106 万円) |

| ③ | 2か月を超える雇用見込み | 「雇い止め条項」があっても、更新を前提にしていれば該当 |

| ④ | 学生ではない | 定時制・夜間・通信制を含む「学生」は原則対象外 (休学・卒業見込み者は除く) |

| ⑤ | 勤務先の被保険者数 |

従業員 51 人以上(厚生年金の被保険者数) ※2022/10〜101人以上 → 2024/10 から 51人以上へ拡大 |

※いずれもすべて満たすと強制適用

社会保険特有の制度「扶養制度」について

扶養制度とは何か

社会保険の加入者本人が配偶者や子供などの家族を養っている場合、養われている立場の者を「被扶養者」と言います。

社会保険に加入している本人に養っている家族がいる場合は、扶養されている人間も社会保険のサービス、給付を受けることができます。

簡単に言うと、

「扶養の対象者ならば妻や子供名義の保険証が発行され、社会保険に加入している本人ではなくても、病院代は3割負担で受信でき、出産手当金などの給付金を受け取ることができる」

ということなのです。

扶養制度の対象者の年収制限について

社会保険における扶養制度の対象者とは、社会保険加入者に生活を維持されている人のことです。

社会保険加入者に生活を維持されているかどうかの大まかな判断は、扶養されている人の年収によって行われます。

扶養されている人の年収が130万円未満(60歳以上の者と障害者については180万円)であることが絶対条件になります。

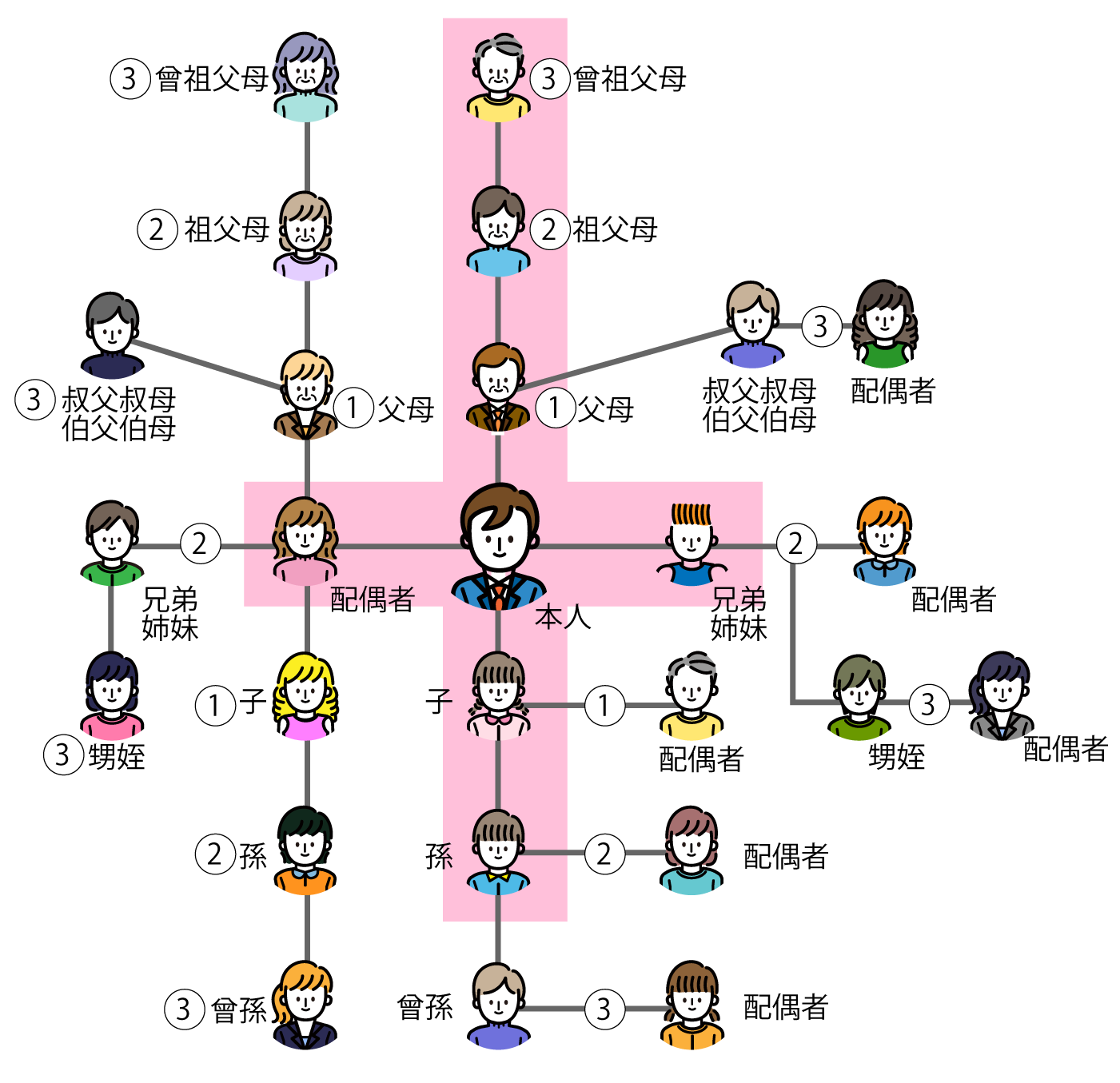

扶養家族の範囲について

扶養制度の対象になれる人は原則として国内居住者に限られます。

ただし、海外に留学している学生など、生活の基礎が国内にあると認められた場合は、例外として認定されます。

他にも一定の条件があります。

※数字は親等数を表わします

同居(同一世帯)の場合

- 年収が130万円未満(60歳以上の方または障害厚生年金の受給要件に該当する方は年収180万円未満)であることが必要です。

- 被保険者の年収の2分の1未満。(ただし、2分の1以上であっても総合的に認められることも有)

- 別居の場合

- 年収130万円未満(60歳以上の方または障害厚生年金の受給要件に該当する方は年収180万円未満

- 被保険者からの仕送りなどの援助額より少ない場合

別居の場合

- 収130万円未満(60歳以上の方または障害厚生年金の受給要件に該当する方は年収180万円未満

- 被保険者からの仕送りなどの援助額より少ない場合

同居・別居にかかわらず後期高齢者医療制度の対象者(75歳以上)は被扶養者にはなれません。

被扶養者になれる人

(1)被保険者と同居していても別居していてもよい人(上図の赤枠内の人)

配偶者(内縁関係も可)、子・孫、兄・姉、弟・妹、父母・祖父母などの被保険者の直系尊属

(2)被保険者と同一世帯であることが条件になる人 (1)以外の3親等内の親族、被保険者の配偶者(内縁関係も可)の父母・連れ子、配偶者(内縁関係も可)死亡後の父母・連れ子

扶養の対象者の有無によって保険料は変わらない

社会保険加入者である従業員に何人扶養対象者がいても、社会保険料の金額は変わりません。

当然会社の負担額も変わりませんので、ご安心ください。

社会保険料額の計算について

社会保険・厚生年金・介護保険は会社と従業員が半額ずつ負担しますが、保険対象者が40歳の場合は介護保険の支払い義務はありません。

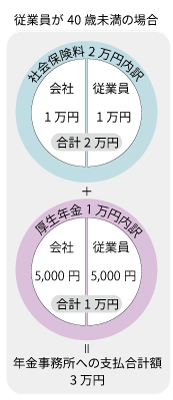

【従業員が40歳未満の場合】

社会保険、厚生年金を会社と従業員で半額ずつ負担します。

例:社会保険料2万円・厚生年金1万円で、年金事務所に支払う合計額が3万円の場合

社会保険2万円

50%の1万円を会社が負担

50%の1万円を従業員が負担

厚生年金1万円

50%の5,000円を会社が負担

50%の5,000円を従業員が負担

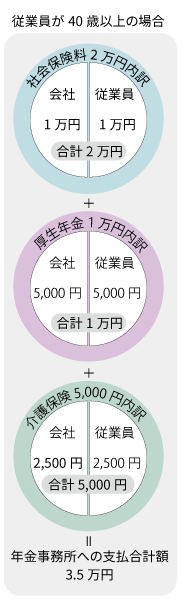

【従業員が40歳以上の場合】

社会保険、厚生年金、介護保険を会社と従業員で半額ずつ負担します。

例:社会保険料2万円・厚生年金1万円、介護保険5千円で、年金事務所に支払う合計額が3.5万円の場合

社会保険2万円

50%の1万円を会社が負担

50%の1万円を従業員が負担

厚生年金1万円

50%の5,000円を会社が負担

50%の5,000円を従業員が負担

介護保険5,000円

50%の2,500円を会社が負担

50%の2,500円を従業員が負担

社会保険料の金額は給与額で決まる

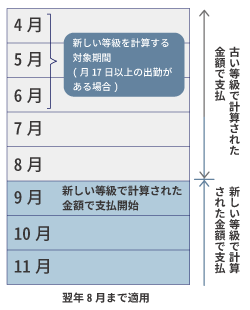

従業員に対してその年の4、5、6月に支払われた給与額を基準に、社会保険料を等級を算出し、その年度の新しい社会保険料を計算します。

もし病気などで長期休暇をとっており、その年の4~6月の3カ月間の間に毎月17日以上の勤務日がない場合は、前の年の等級を引き続き使います。

パート、アルバイトの社会保険の金額計算は、4~6月の勤務日数11日以上で計算します。

計算方法は4~6月に受け取った給料÷3という式で計算し、出した金額を報酬月額表にあてはめて、年金事務所が金額を決定します。

新しい社会保険料の金額はその年の10月1日以降に発生する給料からの適用となります。

社会保険料の計算に含まれる給与内の項目

社会保険料の等級の計算は、4月~6月の給与額の合計÷3で決まります。

給与には色々な手当や支給項目があり、等級計算に含むべき手当、含まなくてよい手当があります。

お金で支給されるもの

能率給、奨励給、役付手当、職階手当、特別勤務手当、勤務地手当、物価手当、日直手当、宿直手当、家族手当、休職手当、通勤手当、住宅手当、別居手当、早出残業手当、継続支給する見舞金等

日本年金機構サイト 厚生年金保険の保険料 2.標準報酬月額より

現物で支給されるもの

通勤定期券、回数券、食事、社宅、寮、被服(通勤服以外)、自社製品など

社会保険料の計算に含まれない給与内の項目

お金で支給されるもの

大入袋、見舞金、解雇予告手当、退職手当、出張旅費、交際費、慶弔費、傷病手当、労災保険の休業補償給付、年3回以下の賞与

現物で支給されるもの

制服、作業着(業務に要するもの)、見舞い品、食事(本人負担額が、厚生労働大臣が定める価額により算定した額の2/3以上の場合)など

年金事務所への報告、手続きの流れについて

その年の7月1日に会社に在籍するすべての社会保険加入対象者について、4月~6月に支払った給与を「算定基礎届」に記入し、年金事務所へ提出します。

算定基礎届は6月下旬頃に用紙が会社に郵送で届きます。

提出は基本的に年金事務所への郵送、直接持参ですが、インターネットを使った電子申請も可能になりました。

電子申請の方法については、 日本年金機構サイト 電子申請・電子媒体申請(事業主・社会保険事務担当の方)を参照してください。

提出する書類は

- 健康保険・厚生年金保険被保険者報酬月額算定基礎届(算定基礎届)

- 健康保険、厚生年金保険被保険者報酬月額算定基礎届総括表

の2点です。

算定基礎届とは

各従業員の社会保険料額を決定するための標準報酬月額を決定し、次の9月から次の年の8月分まで適用になる保険料額を決めるための書類です。

正社員だけでなく、パートやアルバイトなども社会保険加入の対象者であれば、届出は必要です。

70歳以上の従業員も届け出が必要です。

なぜならば70歳以上の従業員であれば、厚生年金の加入資格は失い、年金を受給しているのが普通です。

給料の金額+受け取っている年金額が一定の金額以上になると年金額が調整されるので、年金事務所に70歳以上の従業員が受け取っている給料の金額の申告が必要になるのです。

基礎届総括表とは

各会社の給料の支払状況や社会保険の対象者数を把握するための書類です。

社長の社会保険料を安くする方法

当たり前の話ですが、受け取っている役員報酬が安ければ、その分負担するべき社会保険料は安くなります。

逆に役員報酬が高ければ高いほど、社会保険料額は上がります。

役員報酬額と社会保険料の金額は比例するのです。

今の会社の経営状況では、受けとれない金額の役員報酬を設定していませんか?

銀行に提出する決算書の見栄えが良くなるから、役員報酬は高く設定したほうがいいと顧問税理士にアドバイスされたという社長によく会います。

しかし銀行の担当者は決算書を見るプロフェッショナルです。

実際に受け取れていない高額な役員報酬は、すぐに見破ります。

役員報酬を高額に設定しようが、その報酬が実際に受け取れない経営状況であるならば、銀行マンはそこに必ず気づきます。

それなのに高額な役員報酬を設定するメリットはあるのでしょうか?

会社の経営状況がよく、高額な役員報酬を受け取れている社長でなければ見栄を捨て、すぐにでも役員報酬を下げましょう。

高額の社会保険料を一生懸命支払っても、会社と社長にとって何もいいことはありません。

会社の状況を悪くするだけです。

実際に私が見た、高額過ぎる役員報酬を設定したが故に社会保険料を滞納を起こし、倒産した会社の話をしましょう。

・事業の内容

美容関係

・営業エリア

関東地方

・年商

2.8億円

・従業員

50 名

・社長の役員報酬額

4,000 万円/年

・経緯

年商に対して莫大な役員報酬を設定していた社長。

この役員報酬額を設定した理由は、あるタワマンの最上階を頭金なしのフルローンで購入するため。

・資金繰り上設定金額でとれない役員報酬は会社への貸付として処理

・社長分の社会保険料の支払いが30万円弱だが払えるはず

と軽く考えていたが、10億円あった年商がどんどん下がり滞納を開始し、滞納金額があっという間に 5,000 万円を超えた。

・結果

あっという間に自転車操業となり資金繰りが完全にショート。

年金事務所からの差し押さえが実行され事実上の倒産にいたった。

自分の人生をかけた会社を倒産させてでも、高額な役員報酬を設定する必要はあるのでしょうか?

社会保険料の滞納が始まると自転車操業におちいり、滞納額は雪だるま式に増えます。

自身の役員報酬が本当に適正なのか、一度しっかりと考えてみてください。

社会保険料を下げられる裏ワザ

社長の社会保険料の金額を下げる方法は様々な方法があります。

しかしこういった方法はインターネット上で簡単に公開できないのです。

その会社の状況、社長の状況によってできる事、できない事が複雑に絡んでおり、こうすればこうなるとは一概に言えないのです。

もし御社の場合どういった方法があるのか知りたいと思われる社長は、初回無料相談に申し込んでください。 御社の状況でとれる方法があるならば、必ず何かしらの方法を提案します。

従業員の社会保険料を安くする方法

社長ならよくお分かりだと思いますが、従業員の社会保険料を安くする方法として、本当に使えて合法の方法となると、インターネット上で簡単に公開できないのです。

「4月から6月の社会保険料の算定をする時期に、普段はしている残業をさせないことで、等級を下げれば、社会保険料が安くなります」

という提案レベルでは、会社の経営に支障が出るレベルの滞納額の解決にはならないのです。

従業員の社会保険料を安くする方法として上記の方法をとり、等級が1つ下がっても、会社の経営危機の根本的解決にはまったくならないのです。

もっと根本的かつ即効性のある方法をとり、社会保険料を安くする方法をとるしか、会社の経営危機を乗り越える方法はありません。

もしこういった悩みを持っている社長がいらっしゃれば、初回無料相談にお申込みください。

御社の状況でとれる方法があるならば、必ず何かしらの方法を提案します。

社会保険料が会社で払えない場合の対処法

社会保険料の滞納がすでに始まっていて、対処方法が分からない、もしくは今とっている方法で間違いがないのか、もっといい方法を探している社長は、当サイト内 ” 社会保険を払えない会社が無傷で滞納を解消できる具体的手法 ” を参照してください。

まとめ

- 社会保険料は会社と従業員で半額ずつ負担し合うものと、全額会社負担のものがある。

- 社会保険、厚生年金、介護保険は対象者の年齢によって支払期間が変わる

- 収入が低い家族を養う人の負担を少なくする扶養制度という概念は、社保だけのもの

- 扶養する人数が増えても社会保険料は変わらない

- 社会保険の等級は4~6月の給料額で決まり、次の9月から新等級が適用される

- 社会保険の加入、変更の手続きはインターネットでも可能

以上になります。

営業は一切なし。

貴社のお話、お悩みをお聞かせください。

現在の会社の状況にお悩みではありませんか?

「社会保険料が払えきれない。」

「どうすれば税金を払えるのか。」

「このままだと自宅が担保が差し押さえられる。」

「大きな決断が必要なタイミングなのか。」

私たちがこれまで培ってきた500社超の支援実績から得た経験や独自のノウハウを基に、今のあなたにとって、望む結果を出すための最適な提案をさせて頂きます。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。