法人税を会社が支払えないと、どんなことが社長であるあなたの身に起こるのでしょうか。

法人税が今は支払えないからしばらく放っておくか、と軽い気持ちでしばらく放置しておくと、ある日突然税務署の職員がやってきます。

税務署の職員は会社の中に入ってくると、会社の備品や社用車などの資産性のありそうなものに、「差し押さえ」と書かれた赤紙を張ります。

いきなりの事態に驚いた社長が税務署職員の対応をしていると、今度は社長のご家族から電話が入ってきます。

慌てた様子の妻からの電話で、内容を良く聞いてみると

- 税務署の職員が突然自宅に来ている

- 自宅内のテレビや家財、車などに「差し押さえ」という赤紙を張っている

- 玄関には「立入禁止」の紙が貼られ、自宅の入り口にロープを張られた 今日から自宅に住めないから、他の家に引っ越すよう税務署職員に言われた

とのことです。

どうやら会社も自宅も国税局に差し押さえられたようです。

法人税を払えないとこの様なことが起こるのではと、想像をしている社長もいらっしゃいますが、事実はまったく違います。

ある日突然こんなことは絶対に起こりません。

払えない法人税の問題を解決するには、税務署に指示されたとおりに支払いが遅れている法人税を支払うしかないと思われがちですが、実は違うのです。

払えない法人税の滞納を解決する一番の方法は、払える額と支払いの期間の交渉をすることなのです。

逆に言えば、法人税が払えない状態にもかかわらず、税務署に指示されるまま支払おうとすることは、会社の倒産と自己破産に近づくということなのです。

なぜならば、例えば税務署に指示されたとおりに、支払いが遅れている法人税の支払いを開始とするとしましょう。

しかしもともと払えていない法人税を、遅れながらでも税務署の指示通りの金額と期間で、はたして払えるのでしょうか。

始めはなんとか払えても、徐々に支払いが苦しくなり、やはり法人税を払いきれないという会社がほとんどだと思います。

すぐに滞納した法人税を払えなくなり、結局会社は倒産、社長に自己破産をされ、滞納分を1円も回収できなくなる方が、税務署としては困るのです。

税務署としては1円でも多く滞納されている法人税を回収したいのですから、納める金額と期間について税務署と社長が交渉をし、確実にしっかりと払える金額と期間を約束してくれる方が、助かるのです。

法人税を払えない状態の解決方法としてベストな方法は、交渉することなのです。

法人税が払えない会社が抱える5つのリスク

法人税が払えない会社が抱えるリスクは5つあります。

- 銀行から融資が受けられない

- 補助金、助成金が受けられない

- 延滞税の発生

- 資産の差し押さえ

- 貸しはがしの対象になる

リスク1. 銀行から融資が受けられない

融資の際には融資の際には

- 法人税などの税金の滞納がないこと

- 社会保険料、厚生年金の滞納がないこと

が絶対条件になります。

「滞納した税金などの支払いのために、銀行から融資を受けられます」と書いてある税理士事務所のサイトを見つけましたが、私が知る限りそんな事例は見たことありません。

税金、社会保険料、厚生年金の滞納解決のための銀行からの融資は、まず受けられません。

法人税が払えない会社が融資を受けられない理由は、

- 政府の方針として、納税をきちんとして国に貢献している会社に融資をさせる事が基本姿勢

- 貸す側として、税金の支払いすら厳しい会社に対して融資をしたとしても、返済が可能かかなり怪しいため

という2点になります。

この2点を満たせない会社は、銀行からの融資を受けることができないのです。

リスク2. 補助金、助成金が受けられない

法人税が払えない会社は補助金、助成金を受けられません。

補助金、助成金を出している大元は国です。

税金をきちんと支払うというかたちで国に貢献している会社にしか、国はお金をあげません。

国がくれる補助金、助成金は、税金から出ているのですから当然のことです。

商工会などの民間団体が募集する助成金、補助金がありますが、こちらも条件は同じです。

法人税が払えない会社には、お金は出ません。

なぜならば商工会などの民間団体の助成金、補助金も、元をたどれば国からのお金です。

商工会などの民間団体は、窓口を担当しているだけなのです。

法人税などの税金を払えない会社には、税金から出る補助金、助成金は絶対に受け取れない仕組みになっているのです。

法人税が払えない会社でも補助金を受けられた特例

コロナ禍で大量にばらまかれた新設の補助金、助成金は、コロナ禍という特殊な状況のため、法人税の未納があっても受けられたものもありました。

日本政府がコロナウィルスを感染症法上の分類において、2類から5類に引き下げることもあり、コロナ対策としての補助金は、今後は大幅に減ると思われます。

コロナ禍の補助金、助成金というかたちで、国の内部留保分をかなりの額で国は吐き出しました。

そのような状況でこれ以上補助金、助成金というかたちで、市場に国が資金を投下できるとは思えません。

国が破産します。

コロナ禍の助成金、補助金天国が異常だったのです。

これからはコロナ禍でかなり緩くした滞納している法人税などの税金の回収を急ぐはずなので、税金の滞納があっても受けられる補助金、助成金はなくなりました。

コロナ禍以前の「法人税などの税金、社会保険料の滞納がないこと」が補助金、助成金を受け取れる絶対条件に戻っていますので注意してください。

リスク3. 延滞税の発生

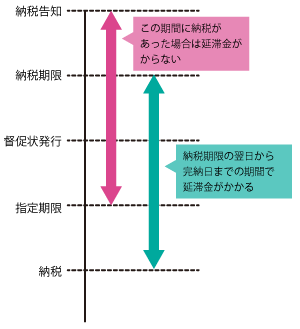

払えない法人税がある状態で税務署に相談せず放置している場合は、督促状が会社に送られてきます。

督促状に書かれている日付までに支払えば、延滞金は発生しません。

しかしその日付までに払えなければ、当然ですが延滞金が発生します。

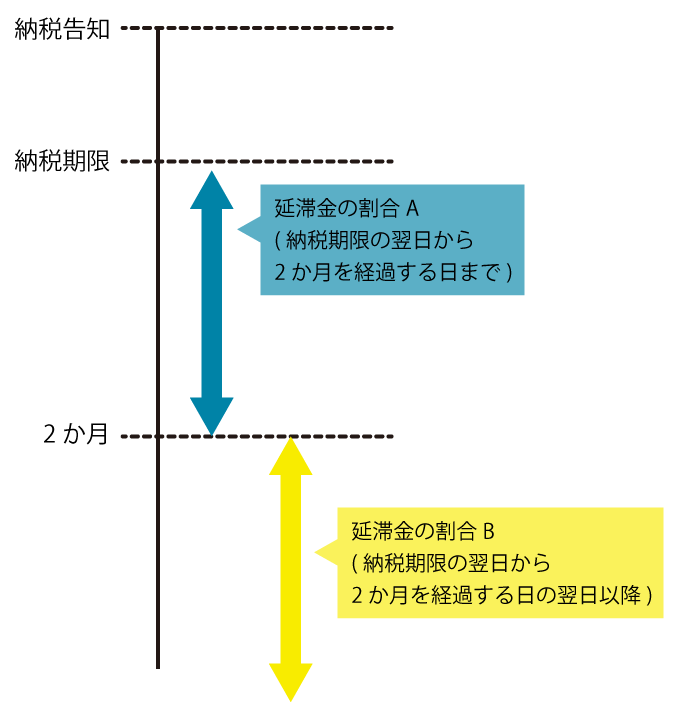

延滞金の金額ですが、支払い期限から2カ月までと2カ月以降で変わってきます。

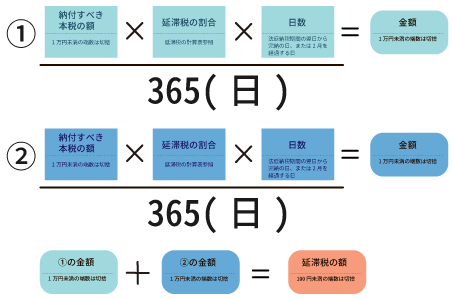

計算式ですが、

納付すべき本税の額×延滞税の割合×日数(法定納税期間の翌日から完納の日、または2月を経過する日)÷365日=①の金額

納付すべき本税の額×延滞税の割合×日数(2月を経過する日の翌日から完納の日)÷365日=②の金額

①+②の金額 になります。

延滞税の割合ですが、

| 令和3年1月1日~の期間 | 平成26年1月1日~令和2年12月31日まで |

|---|---|

| 年 7.3% 延滞税特例基準割合 + 1% | 年 14.6% 延滞税特例基準割合 + 7.3% |

| のいずれか低い割合 | のいずれか低い割合 |

になります。

国税庁サイト 延滞税の計算方法 より

リスク4. 資産の差し押さえ

法人税が払えないにも関わらず、税務署に支払いの相談をしない状態を続けると、会社名義の資産、状況によっては社長個人名義の資産が差し押さえされる可能性があります。

差し押さえがされるタイミングですが、これは何とも言えません。

法的には、税務署が督促状を発した日から起算して10日を経過した日までに滞納分を全額支払っていなければ、税務署は差押手続きに着手できるものとされています(国税徴収法47条1項)。

10 法第47条第1項第1号の「督促」とは、通則法第37条第1項«督促»の規定による督促状による督促及び法第32条第2項«納付催告書による督促»又は通則法第52条第3項«納付催告書による督促»の規定による納付催告書による督促をいう(法第47条第3項参照)。

国税庁サイト 第47条関係 差押えの要件より

滞納者がこの督促を受けた場合で、その督促のため督促状又は納付催告書を発した日から起算して10日を経過した日までにその督促に係る国税を完納しないときは、差押えをすることができる。

しかしこんなに早いタイミングで差し押さえが開始されることは、まずありません。

税務署はそんなに暇ではないのです。

ではいつ差し押さえの準備が開始されるのかという質問ですが、一概には言えません。

今まで見てきた事例ですが、納税日から10か月程度で差し押さえされたこともありますし、1年以上たっても、まだ差し押さえが開始されない会社もたくさんあります。

差し押さえられる資産ですが、法人名義、状況によっては社長個人名義の

- 土地

- 建物

- 口座の現金

- 売掛金

- 賃料収入

等が差し押さえ対象になります。

リスク5.貸しはがしの対象になる

払えない法人税の滞納額が大きくなると、銀行から貸しはがしにあう可能性が高くなります。

滞納額がどのくらいだと、貸しはがしにあう可能性が高くなるのか質問されることが多いのですが、これもいくらでとは一概に言えません。

なぜならば会社の規模よって事情が変わるからです。

法人税額100万円と1億円の会社では、話がまったく違いますよね。

いくらくらい法人税を払えない状態で、どのくらいの期間払えないと貸しはがしの対象になるのかは、はっきりしません。

銀行から貸しはがしされた場合、

- 一括返済

- 返済期間を短くされる 月の返済金額を上げる

のいずれかの方法をとられます。

もし貸しはがしをされると、一発で会社が倒産する可能性がありますから、注意が必要です。

社長個人名義の資産を差し押さえられる場合

原則として差し押さえられる可能性がある資産は、法人名義の資産だけです。

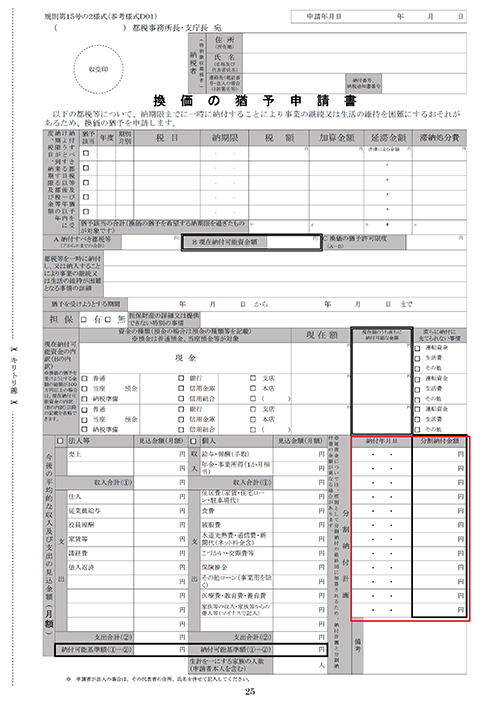

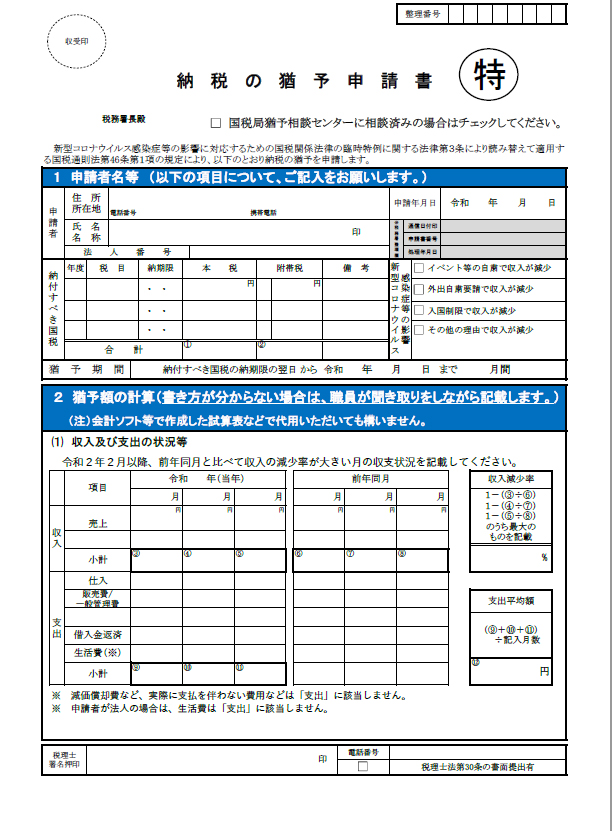

しかし「換価の猶予 申請書」「納税の猶予 申請書」を税務署に出している場合は、滞納している法人税の支払いについて、社長の個人保証を付けることに同意したとみなされます。

分かりやすく書くと、

「もし滞納した状況で会社が倒産しても、社長個人が最後まで滞納分をきちんと支払います」

という約束をしているということなのです。

「換価の猶予 申請書」「納税の猶予 申請書」は、会社が法人税を払えない時に税務署に提出する書類です。

払えない法人税を分割で会社が支払うことで、

「一旦は差し押さえなどのゴツい方法を税務署側はとりませんよ」

という約束を多くの会社が税務署とかわします。

分割払いという条件を税務署側が認めてくれる時に、必ず会社は税務署にこのような書類を提出するのです。

この書類を提出しないと、払えない法人税の分割払いに税務署は応じてくれません。

払えない法人税が発生したときに、こういった交渉を税務署としない会社はまずありません。

一旦法人税を払えない状況になっても、会社を倒産させる気がなく経営を続けていくなら、滞納している法人税に社長の個人保証がつくことがほとんどです。

そう簡単に滞納した法人税からは逃げられないよう、国税庁はしっかりと仕組みを作っているのです。

法人税を払えないまま滞納を放置していたら起こること

督促の郵便物がくる

何度も大量に督促の郵便物が来る

税務署から電話がくる

税務署が直接訪問してくる

資産差し押さえの準備を税務署が開始

資産の差し押さえ

という流れで、税務署は滞納した法人税の回収をします。

法人税を払えない場合に注意すべき点

上記の「法人税を払えないまま滞納を放置していたら起こること」に準じて、各段階でどういったことに気をつければいいのかを解説します。

1. 督促の郵便物がくる

払っていない法人税を払うよう、督促状が会社に税務署から郵送で来ます。

できればこの時点で滞納分の支払いについて、税務署に自分から出向いて相談しましょう。

2. 何度も大量に督促の郵便物が来る

1回目の督促状が来た時点で税務署に相談に行かず、放置した場合、何度も督促状が送られてきます。

可能ならばこの時点で、税務署に滞納分の支払いについて相談に行きましょう。

3. 税務署から電話がくる

何度も送られてきた督促状を放置し、税務署への相談も行かないとなると、税務署から会社に電話が入ります。

居留守を使っては絶対にいけません。

居留守を使っても、税務署の担当者は何度も電話をいれてきますから、居留守を使えば使うほど心証が悪くなります。

社長が会社にいるときに税務署から電話がかかってきた場合はすぐに対応、外出時にかかってきた場合は、なるべく早くに自分から折り返してください。

相手からの電話を待ってはいけません。

1秒でも早く対応しましょう。

4. 税務署が直接訪問してきた

税務署から電話が来た時と同じく、居留守は絶対に使ってはいけません。

外出して逃げてもいけません。

もし会社まで税務署の担当者が訪問してきた場合は、平身低頭で

「本当に申し訳ありません。なんとかして支払いたいと思っています。がんばります。法人税が払えない状態を続け、本当に申し訳ありません。ごめんなさい。なんとかします」

と、支払う意思と、払えなくて申し訳ないと心底思っている気持ちを見せましょう。

ここまで法人税の滞納を放置し、税務署への相談に社長が自分から来なかった状態なので、税務署の社長に対する印象は最悪です。

絶対に社長を捕まえて、必ず滞納分の法人税を払わせてやる!と、税務署としても怒り心頭で会社まで来ています。

税務署の担当者の怒りは当然のものです。

相手の怒りをきちんと受け止め解決しようとする姿勢を、支払金額と期間の交渉を通じてみせてください。

それが法人税の滞納を解消する早道です。

この段階ではかなり厳しい状況ですが、交渉に応じてもらえる可能性はまだあります。

5.資産差し押さえの準備を税務署が開始した

この段階にくると、払えない法人税の滞納を交渉で解決することは、かなり難しいでしょう。

裁判所を通さずに資産の差し押さえができるのは、税務署と年金事務所のみというくらい、税務署の権限は強いのです。

それだけ税務署も、本気で滞納分の法人税を社長から取りにかかっています。

やけくそになって社長が「とれるもんならとってみろ!」と開き直るのは最悪のやり方です。

差し押さえの準備が始まっていても、

「法人税を滞納して本当に申し訳ありません。

私の子供はまだ小学生と中学生で、これから大変な時期を迎えます。

年老いた母が介護施設に入居できず、自宅で妻がめんどうを見ていて、パートにも出られません。

こんな状況で法人税がどうしても払えませんでした。申し訳ありません。

なんとか交渉にのっていただけませんか?」

と、平身低頭交渉に応じてもらえるよう話をするか、差し押さえを承諾して見守るしか手はないでしょう。

6. 資産を差し押さえられた

前提として資産の差し押さえについては、会社名義の資産しか差し押さえはできません。

社長の個人名義の資産については、法的には税務署による差し押さえはできないのです。

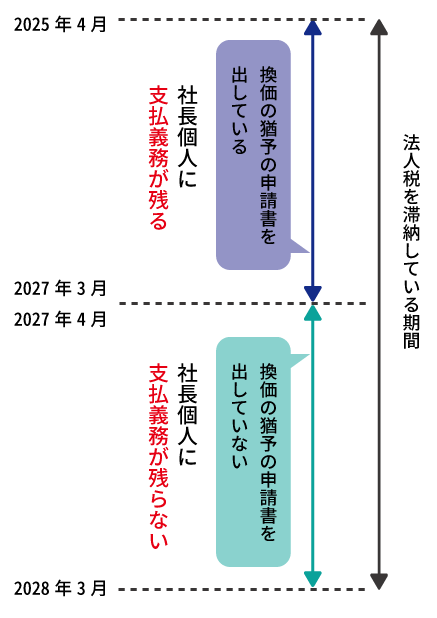

しかし換価の猶予の申請書などの書類を提出していれば、書類に書かれた滞納分に応じて社長個人名義の資産を税務署は差し押さえられます。

換価の猶予の申請書、納税の猶予の申請書を提出していない場合は、社長個人名義の資産の差し押さえはできません。

| 「換価の猶予の申請書」提出していない | 「換価の猶予の申請書」提出した | |

|---|---|---|

| 差し押さえできる資産 | 法人名義の資産 |

法人名義の資産 社長個人名義の資産 |

| 差し押さえできない資産 |

社長個人名義の資産 別法人の資産 社長の家族名義の資産 |

別法人の資産 社長の家族名義の資産 |

社長以外の両親や配偶者名義の資産を差し出すよう言われた場合の対処法

もし税務署から、社長本人以外の両親や配偶者、子供名義の資産を差し出すよう言われたら、それははっきりと断ってください。

元々払うべき法人税を払えないのですから、税務署も本気でとりにかかっています。

社長個人の資産、家族の資産を売ってでも滞納した法人税を払うよう、税務署から言われることは当然あります。

中には払えない法人税の担保として、親名義の土地を担保として税務署からおさえられた社長もいます。

換価の猶予の申請書などの書類を税務署に出していなければ、社長個人の資産を法的には差し押さえられないとはなっています。

しかし相当厳しく社長個人の財産を差し出すよう税務署から言われますので、覚悟してください。

税務署との交渉のポイント

滞納している法人税の支払いがあるにもかかわらず、社長の個人名義の資産を差し出さないとなると、税務署の担当者の心証は相当悪くなります。

交渉の仕方には十分気をつけてください。

換価の猶予の申請書を出していないからといって、税務署の担当者に「私の資産は法的に差し出す義務はない」と強くでるのではなく、「それならばしょうがないですね」と相手に思ってもらえるよう、心を使い誠意をもって話をしましょう。

換価の猶予の申請書などの書類を提出しており、税務署が社長個人の自宅を差し押さえする可能性があり、自宅を差し押さえから守りたい場合は、当サイト内 ” 会社の倒産から社長の自宅を守る、法に則った全手法をすべて公開 ” を参照してください。

法的には会社名義、状況によっては社長個人名義の資産しか、税務署は差し押さえられません。

もし配偶者や親、子供名義など、会社と社長名義以外の資産を差し出すよう言われたら、それはきっぱりと断りましょう。

会社名義、社長個人名義以外の資産を差し押さえることは、法的には税務署といえどもできないのです

分割払いの交渉や他の交渉が決裂している場合

誠心誠意気持ちを込めて、会社の資金繰りが大変な状況であることを伝えましょう。

なんとかもう一度交渉の席についてもらえるよう、粘り強く税務署を訪問して下さい。

交渉時に絶対やってはいけない事

- 高級車で税務署に乗りつける

- へらへら笑い等不真面目な態度をとる

- 遅刻

上記の点は本当に気をつけてください。

「そんなことする人いないでしょう?」とこれを読んでいる方は思われるかもしれませんが、過去に上記の行動をとった社長たちは実在します。

高級外車で税務署に乗りつけ

「お金がないので払えなんですよ」

と滞納している本人から言われて、「そうですか」とあっさり納得する人はそうそういないでしょう。

経済的に苦しいはずの人間が高級車に乗っていれば、「その車を売ってお金をつくれよ」と思うのが普通の人の感情です。

あなたが逆の立場なら、そう思いませんか?

しかし社長の多くがいろいろな事情があり、今乗っている高級車を手放せない事も多々あります。

そういった場合は徒歩と電車で行きましょう。

近所まで高級車で行き、少し歩いて税務署に行こうとした社長もいましたが、絶対にやめてください。

もし担当の職員が偶然外出した時に、高級車で駐車場に入るあなたを見たら、どう思いますか?

一歩間違えれば会社が倒産する局面という究極状態の交渉に向かう時は、相手の気持ち、心証を第一に考え、くれぐれも慎重に行動してください。

法人税を払えない会社が滞納を解決する方法

法人税の滞納を放置していると、税務署から督促状や電話がきます。

督促状や電話に出るのが怖くて放置を続け、逃げ回る社長もいますが、放置を続けることが一番の悪手です。

税務署が怖くて少しの間逃げたとしても、

「怖くて逃げてしまいました。これからはきちんと対応いたします。申し訳ありません」

と、税務署の担当者にきちんと向き合いましょう。

彼らも人間ですから逃げ回る社長より、悪い点を認め謝ることのできる社長の味方をしたくなるものです。

相手の気持ちや心証をしっかりと考えながら、逃げずに対応することが、解決への早道です。

ここでは具体的な解決方法と注意点を説明します。

解決法1. 回数を分けて分割で払う(分納)

滞納している法人税を1度ですべて払いきれる会社は、そうそうないでしょう。

そもそもそんな会社ならば、法人税を滞納しないはずです。

滞納した法人税を何度かに分けて支払うしか、円満な解決方法はありません。

分割払いの交渉のやり方と流れ

滞納した法人税を分割払いで支払う方法ですが、税務署に自分から出向き、担当者と交渉する以外に方法はありません。

顧問税理士に対応させようとする社長を見たことがありますが、絶対にやめましょう。

税務署からの心証が悪すぎますし、顧問税理士からすると、いわゆる「ヤバ客」です。

こんなことを顧問税理士にさせれば、いい税理士であればあるほど、あなたの会社との契約を今年度で打ち切るでしょう。

この交渉を成功させるには、税務署の担当者が社長であるあなたに対して、「なんとか話を聞いてあげたい」という気持ちになってもらうことが、とても大事です。

税務署から督促状がくる前に対応をしてほしいのですが、もし督促状や連絡がきている状態から交渉を開始するとしても、交渉に成功する絶対条件は、自分から出向いて交渉を開始することです。

相手をたてましょう。

交渉時に税務署へ持っていく書類

分割払いの交渉時に税務署へ持っていく書類ですが、

- 現在の現金残高が分かる書類

- 将来に向かっての事業計画書(見てもらえるかは分からないが、誠意は伝わる)

- 分納の計画書

の3点になります。

交渉に応じてもらえる会社の条件

支払えない法人税の分割払いに応じてもらうことや、支払いをしばらく待ってもらう条件として、

1 税務署を一時に納付することにより、事業の継続または生活の維持を困難にするおそれがあると認められること。

国税庁サイト No.9206 国税を期限内に納付できないときより

2 納税について誠実な意思を有すると認められること。

3 換価の猶予を受けようとする税務署以外の税務署の滞納がないこと。

4 納付すべき税務署の納期限から6か月以内に申請書が提出されていること。

5 原則として、担保の提供があること。

※注意

この交渉の内容には、「換価の猶予」「納税の猶予」の2つがありますが、この2つの違いがとても分かりにくいので、ここでは分かりやすく同じものとして扱います。

実際の交渉の現場ですと、この2つの違いを厳しく分けて、税務署職員と話をすることはまずありません。

しかしこの条件は絶対のものではなく、すべて交渉次第と考えてください。

なぜ交渉次第なのかというと、例えばある会社は納付すべき法人税の納期限から6か月以内に、申請書を出していないとしましょう。

税務署がこの会社から滞納した法人税の分割払い交渉をされたとして、

「申請書が6か月以内に提出されていませんから、交渉には応じません。

すぐに一括で払いなさい。

分割払いは絶対に認めません」

と答えたとします。

もしこの会社が一括で払うお金がなく、会社は倒産、社長には自己破産をされ、その結果1円も未納分を回収できないとしたらどうでしょう?

税務署としては、1円でも多く未納の法人税を回収したいのです。

上記の5つの条件を満たせないから一切交渉に応じないという姿勢を貫けば、回収できない滞納法人税が多発するでしょう。

そんなことになるくらいなら交渉に応じ、少しでも多くの法人税を回収したほうが、お互いにとっていい事なのです。

こういった事はすべて交渉次第であり、税務署の担当者にきちんと向き合い、解決したいという姿勢を相手に見せることで、交渉の席についてもらえます。

分割払いの交渉時の注意点1. 金額と期間

現在会社が払えない法人税の問題を解決するのですから、支払いが可能な金額、期間を正直に税務署に伝えてください。

税務署は1年以内の分割払いなら、比較的スムーズにOKしてもらえます。

しかし今の会社の経営状況では1年以内の分割払いが難しい場合、税務署の担当者にもし

「なんとか1年以内で支払いを終わらせてほしい」

と言われたとしても、払えない期間、払えない金額で約束しないでください。

1度した約束を破って信頼を失うより、始めから確実に支払える金額と期間で何度も交渉しましょう。

1年以上の分割払いでも、きちんと税務署の担当者に向き合い、誠実に話し合いをした結果、OKしてくれたケースをたくさん見てきました。

税務署は社長の敵ではないのです。

なんとかしてお互いの妥協点を探ろうとしてくれているのです。

とにかく誠実に、嘘や見栄をはらず、可能な支払いの金額と期間を、正直に担当者へ伝えましょう。

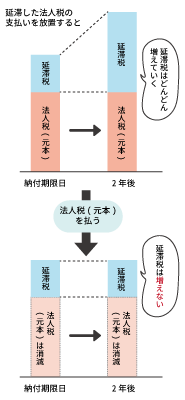

分割払いの交渉時の注意点2 延滞税を先に払わない

延滞税にさらに延滞税はつかないので、

延滞税にさらに延滞税はつかないので、古い延滞税より新しく発生する税金(元本)、延滞している税金(元本)を優先して支払うことが大事です。

会社を続けていくなら、これからも新しい法人税が発生し続けます。

過去の延滞税を払っていてはいつまでも滞納は解消できません。

滞納税がどんどん増えていく法人税(元本)の方から、優先して支払いましょう。

分割払いを認めてもらうには”換価の猶予の申請書”提出が必須=個人保証をつけた事になる

納税の猶予、または換価の猶予の申請書の提出ですが、払えない法人税の相談に税務署に出向けば、まず書くことになります。

分割払いを税務署に認めてもらう時は、この書類を必ず社長が書きます。

この書類の提出無しには、分割払いには応じてもらえません。

会社を倒産させると社長が固く決めているのでしたら、書かずにすむかもしれません。

しかし1度の法人税の滞納で、歯を食いしばってここまでやってきた会社を、あっさり倒産させる社長はとても少ないです。

自分の資産を何百、何千万円も会社にいれ、社長自身の持ち家、土地を担保にいれ、銀行から融資を受け経営している社長がほとんどです。

そこまでして維持している会社を、1回の法人税の滞納であっさり倒産させますか?

あっさりと夜逃げをしますか?

そんな社長はまずいません。

分割払いでなんとか払えない法人税の滞納分を解消し、会社の経営を続けていく社長がほとんどです。

換価の猶予の申請書にサインをすることで社長の個人保証をとったと税務署はみなします。

この書類を提出するときに、税務署の担当者が

「この書類を出すこと=個人保証を付けるということです」

という説明はしませんし、そういった文言はこの書類には書かれていません。

しかしこの書類へのサイン、提出は未払いの税金に対して社長の個人保証を付けたと税務署はみなしますので、「そんなつもりではなかった」と社長が後から言っても、この個人保証は外せないことにしっかりと留意しましょう。

解決法2. 会社を倒産、清算する

会社を倒産させた場合は、社長が自己破産をしなくても、換価の猶予の申請書などの書類を税務署に出していなければ、滞納した法人税を払う義務はありません。

倒産後に税務署から

「個人的に滞納した法人税は社長が支払うべきなのではないか。支払ってほしい」

ともし言われたら、断ってください。

法人を倒産させてしまえば、法人税を払うべき義務があった法人(法の下に人格を与えられた存在)は消滅します。

消滅した存在に「支払え!」と言うのは、おかしな話でしょう。

滞納した法人税を請求するべき存在は、すでに消えてなくなっていますので、社長個人が支払う必要はないのです。

倒産させても滞納した法人税の支払い義務が残る場合

換価の猶予の申請書などの書類を税務署に提出していれば、社長個人に支払い義務が残ります。

換価の猶予の申請書などの書類を税務署に提出していれば、社長個人に支払い義務が残ります。

会社の倒産を可能性として考えている場合は、注意が必要です。

分割払いの交渉に成功した場合の注意点

税務署の担当者とした支払期間、金額の約束は、絶対に守ってください。

支払の金額、期間を「換価の猶予 申請書」に書いて税務署に提出しますが、この書類は必ずコピーを取り、大事に保管しましょう。

この書類に書いた金額や、日付が守れなさそうな場合は、必ず約束を破る前に担当者に連絡をし、自ら出向いて相談をしてください。

延滞税がつかない方法

滞納している法人税の支払いを相談し、「換価の猶予 申請書」「納税の猶予 申請書」を提出すれば、原則として1年以内の期間に限り、延滞税を全額または一部を免除してくれます。

22 申請による換価の猶予をする期間等

(1) 猶予期間申請による換価の猶予をする期間は、1年を限度として、下記(3)《合理的かつ妥当な金額による分割納付》に基づき、その猶予に係る国税を完納することができると認められる最短期間とする(徴基通第151条の2関係7)。

国税庁サイト 第3章 換価の猶予 第2節 申請による換価の猶予の要件等 より

会社で払えない法人税を税務署に相談せずに滞納すればするほど、当然ですが滞納税は増えます。

法人税が払えないとなったら、すぐに税務署に相談に出向きましょう。

早めに動く人間が必ず得をするのが、ビジネスの常識です。

支払いを遅らせるのですから、常識として滞納が発生する前に相手に相談する事が、人として筋を通すことになるのです。

会社が払えない法人税の時効について

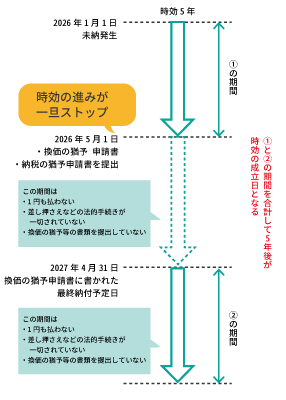

滞納した法人税の時効は、原則として5年で成立します。

(国税の徴収権の消滅時効)第七十二条 国税の徴収を目的とする国の権利(以下この節において「国税の徴収権」という。)は、その国税の法定納期限(第七十条第三項(国税の更正、決定等の期間制限)の規定による更正若しくは賦課決定、同条第四項の規定による賦課決定、前条第一項第一号の規定による更正決定等、同項第三号の規定による更正若しくは賦課決定又は同項第四号の規定による更正決定等により納付すべきものについては、第七十条第三項若しくは前条第一項第一号若しくは第三号に規定する更正、第七十条第四項に規定する賦課決定、前条第一項第一号に規定する裁決等又は同項第四号に規定する更正決定等があつた日とし、還付請求申告書に係る還付金の額に相当する税額が過大であることにより納付すべきもの及び国税の滞納処分費については、これらにつき徴収権を行使することができる日とし、過怠税については、その納税義務の成立の日とする。次条第三項において同じ。)から五年間行使しないことによつて、時効により消滅する。

e-GOV 法令検索 国税通則法 第72条 国税の徴収権の消滅時効より

支払わずに 5 年たったら時効成立ではないことに注意

しかし簡単に時効が成立されて、支払われるべき法人税が回収できないという事態が多く発生しては、税務署としてはたまったものではありません。

そこで税務署は様々な方法を使って、時効の進行をストップさせます。

- 納税の猶予、または換価の猶予の申請書提出

- 差し押さえなどの手続

などの手続きをすることで、時効の進みは一旦ストップします

滞納分の支払いを引き延ばし、5 年支払わなければ時効を迎え、支払い義務が消滅すると勘違いされている社長がたまにいらっしゃいます。

時効を迎えるには税務署からの書類が会社、もしくは社長の自宅に届いている間は時効が延期します。

引っ越して逃げようとしても、住民票を引っ越先に移せばそこに書類は届きます。

税務署の捜査能力を甘く見てはいけません。

時効を成立させた人がとったやり方

私たちのクライアントで滞納した税金の時効を成立させた方がいます。

どのようにやったのかはここでは社会通念上書けません。

しかしやり方は実際にあり、やり切った方もいらっしゃいます。

ふわっとした書き方になりますが、その方はご家族と完全に縁を切りましたがあるやり方で生計を立て続け、時効を成立させました。

かなりドラスティックですし、覚悟を決めないとやれない方法ではありますが、やり方を知りたい方は問い合わせフォームからお問い合わせください。

私たちが知っているすべての事を包み隠さずお話しします。

会社、社長個人資産の差し押さえについて

時効が成立する前に、会社や社長個人名義の資産の差し押さえを税務署は必ずします。

差し押さえ対象は口座、会社名義の資産などいろいろありますが、税務署がどの資産から差し押さを開始するか今までの経験上こうくるという流れを説明します。

差し押さえ可能な通帳を持ってくるように税務署から言われることもアリ

どこがメインバンクなのか税務署は調査済みなので、隠しても差し押さえされる

売掛金の差し押さえを実行されることで取引停止になることも

不動産はまず真っ先に狙われると覚悟しましょう

私が実際に見た取引先の売掛金の差し押さえがきっかけで倒産した会社の事例をお話ししましょう。

・事業の内容

製造業

・営業エリア

関東地方

・税金の滞納額

6,000 万円

・経緯

製造業 A 社の取引先である大手企業 B 社に、税務署による売掛金の差し押さえが入った。

大手企業 B 社は租税公課の滞納がある会社は即取引停止すると A 社に通達。

翌月には取引を停止され資金繰りがショートし、事実上の倒産にいたった。

滞納を起こしている会社に対する税務署の考え方

税金が払えない会社は社会に必要ではないので、倒産してもよいという傾向が強い。

2010年代までは比較的滞納に対しても甘い対応をしてくれていたが、コロナ渦が終わり助成金などで吐き出した国庫の資金を、法人税というかたちで回収にかかっていると考えられます。

滞納に対して以前では考えられないほど厳しい態度をとることが多くなっているので、くれぐれも滞納には誠意ある対応を心がけてください。

法人税を会社が払えない場合の相談先

税務署

まず真っ先に出向き相談すべき相手は、担当の税務署職員です。

1回目の相談の場ですぐ結論を出す必要はありませんから、まずは相談に行き、税務署の担当者が提示してくれた解決案を持ち帰って、検討してください。

とにかく低姿勢で、お支払いできず本当に申し訳ありませんという態度を、絶対に崩さないでください。

弁護士

払えない法人税を大量にかかえ、もう会社が立ちゆかない、倒産するしかないと社長が強く思っているのでしたら、彼らが最も適任です。

法律にのっとった、正攻法の滞納した法人税問題の解消方法を考えてくれます。

弁護士に法人税(多くの場合は、法人税だけでなく社会保険料やその他の支払いも滞納している状態でしょう)の滞納を解消したいと相談に行った場合、返答内容としていちばん多いのは、

「法人を倒産させ社長も自己破産して、未払い分の法人税やその他の支払い義務をなくす」

という方法を提案されるパターンです。

換価の猶予の申請書などの書類を税務署に出したことで、社長個人が延滞した法人税を支払い続ける義務があったとしても、自己破産してしまえば支払い義務はなくなります。

1日も早く自己破産してでもすっきりしたい!すべての支払いを合法的になくしたい!と考えている社長には、ぴったりな相談相手です。

しかしもし倒産、自己破産せずに、会社の経営状態をなんとか上向かせたいと考えている社長でしたら、相談相手としてはあまりよくないでしょう。

社長と会社の今後のことを考え、倒産、自己破産せずにすむ方法を一緒になって考えてくれる相手とは、考えない方がいいと思います。

弁護士という資格は文系最難関の資格です。

たくさんの時間と高いお金とこれからの人生の成否を賭け、彼らは弁護士という資格をとっています。

そこまで大変な思いをしてとった資格を賭け、身内でもない人間のために一緒になって税務署と戦ってくれることは、期待しない方がいいでしょう。

法律にのっとり、滞納している法人税の支払い義務をなくすことを検討中でしたら、弁護士がもっとも相談相手には適していますので、安心して彼らに任せてください。

税理士、会計士

税務と会計のプロフェッショナルである彼らと、顧問税理士として契約をしている社長がほとんどでしょう。

会社の数字を把握しているであろう顧問税理士に、払えない法人税が発生したときに真っ先に相談する社長は、とても多いです。

「何かいい手を税金のプロである税理士、会計士である彼らなら知っているはず」

と期待される社長が多いのですが、あまり期待しない方がよいと思います。

税務署とやりとりすることが多い税理士、会計士にとって、税務署と戦うことはとてもリスクが高い行為です。

正義感、同情心だけで顧問先の社長のために税務署と戦い、顧問税理士、会計士がもし税務署に睨まれてしまったらどうでしょう?

今後の彼らの仕事は、ものすごくやりづらいものになるでしょう。

大きな取引先である税務署に嫌われれば、他の顧問先の決算書がスムーズに提出できなくなるかもしれません。

税務署に睨まれてしまい、顧問先に税務調査がしょっちゅう入るようになってしまったら、どうしましょう?

そんな私情を挟むようなことは税務署職員にはないと言われていますが、彼らも人間です。

自分たちに嫌なことをしてきた相手を喜ばせようとは、ふつう思わないでしょう。

自分の人生を賭け税理士、会計士の資格をとった彼らが、身内でもない一顧問先のために、大きすぎるリスクを抱えるようなことをするとは、私にはあまりピンときません。

税理士、会計士は税務と会計のプロです。

払えない法人税の解消方法を相談するより、会社の月次の数字を相談する方が、彼らとの付き合い方としては正しいのでないかと、数百人の税理士、会計士と会ってきた私は感じます。

経営コンサルタント

資格無しでも名乗れるのが経営コンサルタントです。

ゆえに詐欺師まがいの自称経営コンサルタントも多くいますので、注意してください。

自身の経営経験と知識と度胸で社長のために動く「野生のコンサル」もまれにいますが、めったにいません。

自分の会社を経営したこともない、中小企業診断士などの資格を持っているだけの経営コンサルタントも、私は数多く見てきました。

彼らは机上の空論を話すだけで、社長と一緒に交渉に出向いたりといった行動はまずしません。

過去の決算書や月次の数字から状況の分析をし、分厚い書類を大量に作り、社長に「こういう風に銀行に、税務署に言ってください」と指示を出すだけです。

もし経営コンサルタントを使いたいと考えているならば、あなたの目と直感で信用できる相手かどうか、必ず確かめてください。

会社の経営者として何百人、何千人の人間に会ってきた社長なら、本物とそうでない人間を見分けられるはずです。

もし経営コンサルを使うなら、彼らと会った時に感じるご自身の直感を信じてください。

まとめ

- 法人税を会社が払えない場合は、一刻も早く税務署に相談に行き交渉することが重要

- 法人税を滞納している会社は融資、補助金などの話は進められない

- 会社が法人税を払えなければ、差し押さえなどの法的措置をとられる可能性があるが、事前に話し合いをすることで回避できる

- 分割払いなどの分納交渉に税務署に応じてもらう条件として、「換価の猶予 申請書」「納税の猶予 申請書」などの書類を提出することが必要

- 上記の書類を提出すると、社長が滞納した税金に対する個人保証をつけたと、税務署はみなす

- 滞納した法人税の時効は原則として5年。

- 時効の進みは「換価の猶予 申請書」などの書類の提出、差し押さえなどの手続きでストップする

以上になります。

営業は一切なし。

貴社のお話、お悩みをお聞かせください。

現在の会社の状況にお悩みではありませんか?

「社会保険料が払えきれない。」

「どうすれば税金を払えるのか。」

「このままだと自宅が担保が差し押さえられる。」

「大きな決断が必要なタイミングなのか。」

私たちがこれまで培ってきた500社超の支援実績から得た経験や独自のノウハウを基に、今のあなたにとって、望む結果を出すための最適な提案をさせて頂きます。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。