法人リースの途中解約は、高額な違約金一括払いが前提であり事実上不可能だ。

しかし、自己破産せずとも支払いを止める実務は存在する。リース会社との誠実な交渉や債権売買スキームにより、146万円の請求を1万円に減額した実例もある。

放置して金融事故にする前に、軍師の交渉術で資金を死守せよ。

社長がいま乗っている法人名義で契約した車のリース契約の途中解約ができるのかどうか、不安ではありませんか?

資金繰りが安定している状態ならリースの支払いは問題ないでしょうが、支払い関係が苦しくなってくると途端にリース料金の支払いが重くのしかかってくるものです。

リース料金の支払いを少しでも減らし、浮いたお金を運転資金に回したいと考える経営者はとても多いです。

法人で契約した車のリース契約の途中解約については、多くの車メーカーやリース会社のサイトでは「原則として途中解約は不可。しかし場合によっては途中解約が可能」と書いてあります。

では途中解約が可能なのだな!と喜ぶにはまだ早過ぎます。

これには注意書きがあり、「途中解約をするには高額な違約金を支払う」ことが大前提なのです。

リース契約の支払いを止める方法は存在するのか?

高額な途中解約違約金を払える経営状態の会社なら、車のリース契約の途中解約はまず考えないでしょう。

お金がないから途中解約をしたい、しかし途中解約するにはまとまったお金が必要となると、社長が解約したくても解約できないのが現実なのです。

その結果、払えるところまでズルズルとリース料金の支払いを続け、よけいに資金繰りが悪化、倒産&自己破産をして車のリース契約の支払を免責してもらうという状況に多くの社長が陥ります。

結論としては倒産&自己破産以外の方法で、法人契約した車のリース契約の途中解約は事実上「不可能」です。

しかし自己破産以外の方法でリース契約の支払いを止める方法は存在します。

この方法は後ほど詳しく解説します。

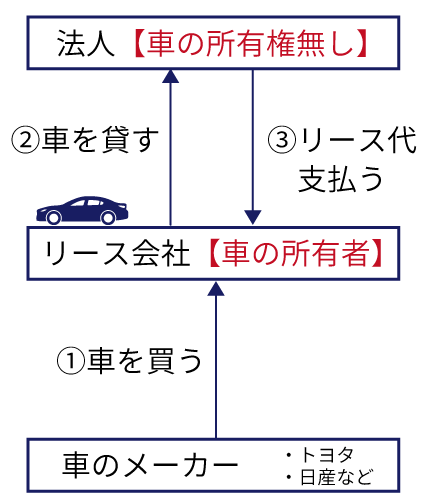

多くの社長は自分で乗っている車を「社用車」とし、会社経費として計上して使っています。

そしてローンなど所有権を自社に移すものではなく、リース契約をし車自体はリース会社所有のまま社用車として使用していることがとても多いです。

車の所有権を自社のものにできるローンではなく、所有権が自社にないリース契約を選ぶ理由は2つあります。

1:顧問税理士に「節税にもなるから」とリース契約をすすめられる

車を法人で購入し会社資産として計上するよりも、リース物品として費用計上するほうがよいと多くの税理士は考えています。

特に利益が出ている会社の場合は、車が資産として計上される自社での購入より、全額損金で計上できるリース契約の方がメリットが大きいと、多くの税理士は説明します。

その結果、税理士に勧められるがままに車をリース契約しているという話をとても多く聞きます。

1. 顧問税理士に「節税にもなるから」とリース契約をすすめられる

車を法人で購入し会社資産として計上するよりも、リース物品として費用計上するほうがよいと多くの税理士は考えています。

特に利益が出ている会社の場合は、車が資産として計上される自社での購入より、全額損金で計上できるリース契約の方がメリットが大きいと、多くの税理士は説明します。

その結果、税理士に勧められるがままに車をリース契約しているという話をとても多く聞きます。

2. ローンよりリースの審査の方が基準が緩いため

ローンの審査だと通らない与信状態の法人でも、リース契約なら審査が通ることが多々あります。 消去法の結果として、ローンや購入ではなくリース契約になるのです。

リース契約の落とし穴

一見いいこと尽くしに見えるリース契約ですが、実は大きな落とし穴があります。

ローン契約なら自社購入になりますので、ローンの支払い途中でも売却して支払いを終了させることができます。

しかし自社購入を前提とした契約ではないリース契約は、会社の資金繰りが厳しくなりリース料金の支払いが困難になった場合でも、ローン契約と違って途中解約をし支払いを終了させることが事実上できないという点です。

リース契約における根源的な話をします。

社長であるあなたがリース契約を交わし使っている車は、リース会社が車メーカーから買い、あなたがその車を借りて使っている状態です。

車はあなたやあなたの法人の持ち物ではなく、リース会社が持ち主です。

ということは、あなたにリースするためにわざわざリース会社が買った車輌について

「リース料金を払えなくなったからもういらない」

と一方的な途中解約では話はすまないのです。

リース会社からすれば

「あなたとのリース契約を信用してうちの会社で車を用意したのに、リース料を支払えないなんてとんでもない。話が違う」

ということになります。

もしどうしても途中解約をしたいなら、

- 車メーカーにこれから支払わなくてはいけない車両代の残りの支払分

- これからリース会社があなたの会社から受け取る予定だった利息分

- 車の引き上げや査定にかかる手間賃、人件費

などを途中解約違約金として一括で支払ってくださいと言ってくるのは、当然のことでしょう。

途中解約は事実上不可能だが支払いを止める方法はある

ではリース契約で使用している車は途中解約違約金を払わない限り、絶対に途中解約できないのでしょうか。

答えは「途中解約は難しいがリース契約を終了させることはできる」というところでしょうか。

もっとはっきり書いてしまえば

「契約を解除することは難しいが、支払いを終了したいという目的は果たせる可能性が高い」

ということです。

私たちは今までに何百社という会社の再生に関わってきました。

その再生過程の中で車のリース契約途中での支払停止を社長と一緒に何度もやり切り、その結果、自己破産せず見事に復活している社長を私は何十人も知っているのです。

法人リース契約と法人ローン契約の違いについて

法人ローンの特徴

- ローンは支払いが終われば所有権はローン会社から自分の会社に所有権が移るため、自分の会社の資産となる。

- 過去に金融事故がなければ利率が比較的低いことが多い(平均 3 ~ 4 %程度)

- リースと比べると審査基準が厳しいので、他金融機関に滞納などがあると契約が難しい

法人リースの特徴

- リース物件の所有権はリース会社にある。

- リース契約の支払が終わっても、所有権は自分の会社にはならない。

- 物件の取得金額から考えると利率が非常に高い( 10 %を超えることもザラ)

- ローンと比べると比較的審査が甘い→他に滞納などがあっても審査が通ることがある

車の法人リース契約未払いの放置は金融事故になる

車のリース契約の支払いが厳しいからといって、途中解約の動きを取らずに放置しておくと、かなり面倒な事が起こります。

会社を経営するのに不可欠な信用情報ですが、まずこの情報に傷がつきます。

法人として金融機関から融資を受ける、分割払いでなにか物を買おうとした際に、信用情報に傷がついているために、審査機関から信用ができないと判断されます。

結果としてあなたの法人は融資も受けられず、ローンも組めないという状態になります。

こうなると会社の経営に必要な資金調達や、設備を導入する際のリース、ローン契約が不可能となります。

融資が受けられないしローンも組めないので、手元の現金でしか取引ができなくなります。

またほとんどの法人リース契約には社長である代表者が、連帯保証人として入っています。

連帯保証人である社長個人の信用情報にも傷が入り、個人名義のカード借り入れや割賦などの利用ができなくなってしまいます。

そうなってしまうと会社の経営どころではありません。

いわゆる金融事故になります。

金融事故について詳しく知りたい方は、当サイト内 ” 融資の審査に落ちたら信用情報に傷はつくのか | 数百社の資金調達サポート実例の舞台裏 ” をご参照ください。

私たちが実際に見たリース契約ではまった罠の実例と結果

リースはとても便利な設備の調達手段です。

審査が融資ほど厳しくないため通りやすく、手元資金がなくても設備環境が整えられます。

しかしそのようなハードルの低さからリースを乱用し、積み上がったリース代金が払えなくなるケースが多発しています。

実際に私たちが見た車のリース契約の罠にはまった社長の実例を説明します。

パターン1:残価設定リース

・事業の内容

医療関係

・営業エリア

東海地方

・1 台目の高級外車の購入経緯

社用車として高級外車を購入を検討していたが、一括購入は無理、ローンだと途中で払えなくリスクが高いと考え、購入を躊躇していた。

ある高級外車の営業マンから「残価設定リース」という仕組みを教えてもらいます。

その仕組みとは

- その車に3年乗った後の買取金額を差し引いた額でのリース料金設定なので、月額コストが安い。

- 途中車に不具合があってもメンテナンスはリース会社負担

- 会社の資産や設備にはならないので、経理処理が不要

といいことばかりなので、社長は残価設定リースで1 台目の高級外車を購入。

・2 台目の高級外車の購入経緯

1 台目の外車購入後しばらくすると会社の経営状態がさらに悪くなり、月額のリース代金の支払いもきつくなり始める。

支払いを続けリース契約の解約時期を迎えるが、リース会社から

「買取条件の走行距離を超えているので、リース解約には追加料金が発生する」

と通告される。

契約書を確認したところ

「走行距離が3万キロ未満の場合のみ、当初の規定通りの金額で買い取る」

との記載を確認。

会社の経営状態が悪いので追加料金も払えないし、買い取る金もなく困っていたところ、高級外車の営業マンから

「さらに高級な車のリースを新しく契約してくれれば、今の車を手放すための追加料金も新しく契約するリース料金に含めた額で契約できる。

月々の支払が今より 3 万円高くなるだけだし、なによりもっと高級な車に新車で乗れます」

と提案される。

今ならば、リース解約のための追加料金90万円を払えば支払いは無くなるのに、目先の楽と見栄をとってまた新たに800万円もの残価設定リースを契約。

・結果

1年ももたず倒産、自己破産

パターン2:差額を一括で払えと言われたあげくに金融事故

・事業の内容

福祉系

・営業エリア

中部地方

・経緯

経営状態がかなり悪く毎月資金ショートを起こし、融資で赤字を埋めている状態にもかかわらず、社長はリース契約の高級外車に乗っていた。

高級外車のリース契約の途中解約を申し出るが、一括で 350 万円支払うよう返答される。

毎月資金ショートを起こしている状況で350万円が準備できず、リース料金を無理をして支払い続けた結果、銀行への融資返済が滞り始る。

リスケ交渉を銀行に申し出るが、決算書の内容を見た銀行の担当者は社長が高級外車に乗り続けていること気づき

「銀行には返済を待ってくれと言いながら、高級外車に乗り続けているなんておかしいでしょう。

そんな華美な生活をしている社長が率いる会社の再生に、当行は協力できません」

とリスケを断られる。

リスケをできず返済を止まったため金融事故を起こした扱いと社長がなり、事業継続がとても難しい状況となった。

こういった事例のほかにも、いくつものリース契約での事故を私は見ています。

本当にそのリース契約が必要なのか、しっかり考えて契約を行いましょう。

車のリース契約を途中解約(支払い終了)する方法

車のリース契約の途中解約(リース支払い停止処理)をせず、未払い事故を起こすとあなたの会社とあなた個人の信用情報に大きな傷がつきます。

しかし基本的にリース契約の途中解約は中途解約違約金を払わない限りほぼ不可能です。

ではこのような事態にならないために、社長ができることはないのでしょうか。

イレギュラーではありますがリース料金の支払いを終了させる方法は3つ考えられます。

リース会社と交渉

途中解約の手続きをしてくれるよう、ダメで元々という心持ちでリース会社と交渉をしてみるという方法です。

リース会社の担当者に何も事前相談なく突然支払いがストップするよりはマシですが、途中解約はまず無理でしょう。

やらないよりはマシというレベルの方法です。

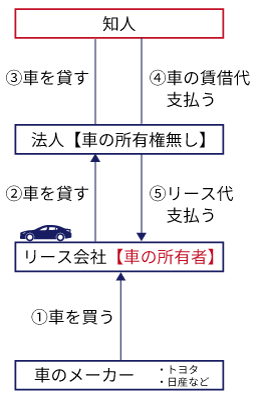

知人にリース対象車を貸して支払いを続ける

車のリース契約を途中解約(リース支払い停止処理)せず、リースしている車を知人に貸します。

車を貸した知人からリース料を社長が受け取り、使用者である社長が支払うという方法があります。

これはリース契約書上では契約違反の一つとしてはっきりと記載されています。

しかしリース会社の担当者も人の子で

「リース契約の途中解約なんてめんどうな事を言われるより、どうあれリース料金を滞りなく支払ってくれるなら目をつぶる」

ということが往々に行われているようです。

私もクライアントから頼まれてリース会社と途中解約の交渉した際に、リース会社の担当者から上記の代替案を暗に示されたこともあります。

素直に状況を説明して支払いを待ってもらう

一時的な回避策として、リース会社の担当者に素直に会社の状況を説明して1~2ヶ月程度なら支払を待ってもらうということもあります。

リース料金の支払いがストップする前に担当者に相談し、支払が遅れることを許可してもらう交渉をしましょう。

許可がもらえれば支払いが遅れる事について、リース会社の社内問題として内々で処理してもらえます。

リース会社外の事である金融情報に傷がつくことはありません。

しかしすぐにまたリースの支払は発生するので、根本的な解決にはならないでしょう。

ちなみにこの交渉を行うには、常日頃からのリース料金支払のスマートさが必要です。

日ごろから支払いの遅れなどなく、きちんと約束通り支払いをしていることが大前提になります。

しかし基本的にはリース会社との交渉によって、車のリースの途中解約を受け入れてくれることはありません。

あなたとのリース契約の基でリース会社はあなたが乗っている車を調達し、それをあなたに貸している訳ですから当然のことです。

リース会社と途中解約の交渉が決裂した時の対応方法

では途中解約の交渉は決裂、リース料金を支払えなくなったときに取るべき手段はなにかあるのでしょうか。

会社の経営状況を担当者に素直に話す

まずは、支払いをしないまま放置せず、会社の状況をリース会社の担当者に素直に伝えて相談してみてください。

過去に私は

「素直に話してくれて助かりました」

「車は引き揚げますがリース契約は終了という事にします」

「こちら(リース会社)の査定額で現車を売却できるなら、その額を納付してもらってリース契約は終了ということでいいです」

という折衷案を提案してもらったことも何度かあります。

「リース契約の途中解約が事実上成功」したと言っていいでしょう。

この交渉を成功させるには高い交渉力が必須です。

こちらがどう話せば担当者に「この人の話なら聞いてもいいかな」「この人のお願いなら聞いてあげよう」と思ってもらえるかが肝です。

自分の事情ばかりを押し付け、担当者の気持ちを考えない交渉をすれば、即決裂するでしょう。

担当者は大前提として不可能である車のリース契約の途中解約をするために、上司を説得しないといけないのです。

そんな相手の状況や立場を想像できず交渉に臨むなら、担当者を不愉快にさせあなたの印象を悪くするだけです。

途中解約の交渉などしない方がよいでしょう。

担当者にもし嫌われたら、普通はスムーズに行く手続きすら難しくなっていきます。

担当者との話し合いが成立しなかった場合

リース会社の担当者に素直に状況を話したとしても、ほとんどの場合は「そちらの問題なので何としてでも払ってください」と言われて終わりです。

会社でリース料金が支払えないということは、恐らく社内の他の資金繰りも調子が悪いと思われます。

支払ができない車のリース契約の最終的な処理としては、一般的な債務処理と同じ流れになっていきます。

車のリース契約について途中解約(リース支払い停止処理)手続きをしなかったらどのような処理が行われるのか、詳しく知りたい方は当サイト内 ” 社長の家族を会社の倒産から守り切り、生活レベルを維持する全手法/ リース契約について ” をご参照ください。

リース契約の途中解約、支払減額交渉の成功例

私たちが関わってリース契約の途中解約、支払い合計額の大幅な減額に成功した例は何十例もあります。

ここでは実際に私たちが経営者と一緒に行った交渉、取り交わした書類などを公開します。

【首都圏で介護施設を経営していた会社の場合】

首都圏で3つの介護施設を経営していたクライアント会社でしたが、施設内で起きた不祥事により一気に資金ショートに陥りました。

施設からの退去者が続出し資金繰りが著しく悪化します。

リースで借りていた介護浴槽の支払いも当然できなくなりました。

経営者は「なんとかなるだろう」と楽観的にかまえ、途中解約の交渉もせずリース契約を放っておいたため、リース会社からリース契約解除、リース料金の残額一括支払いを求められました。

この時点で私たちがサポートを開始し、リース契約の整理に入りました。

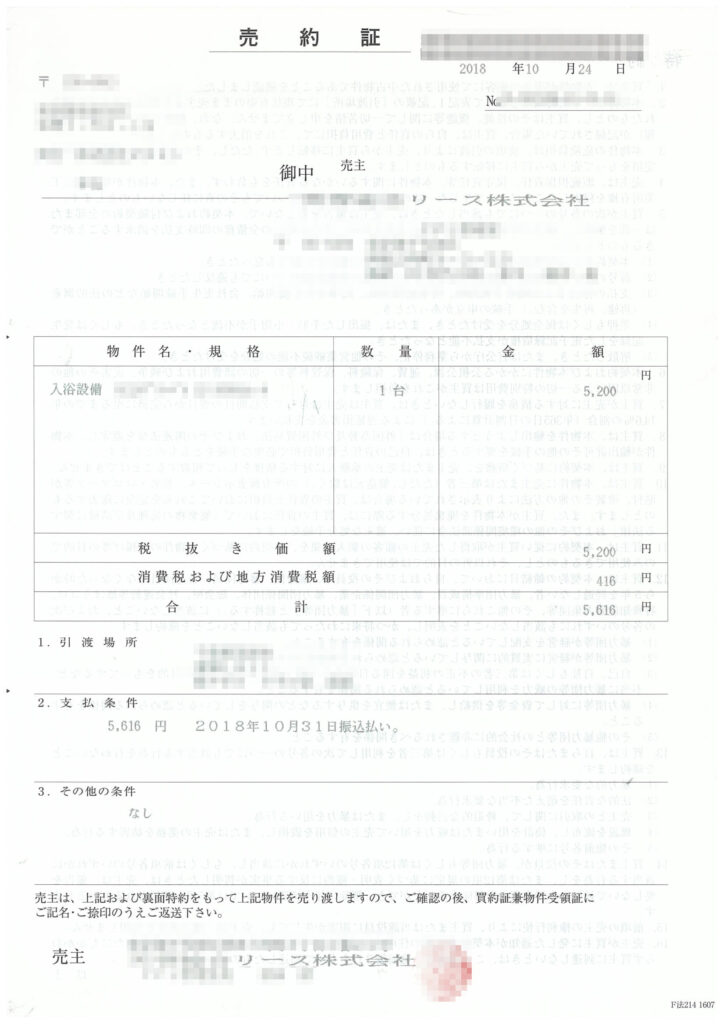

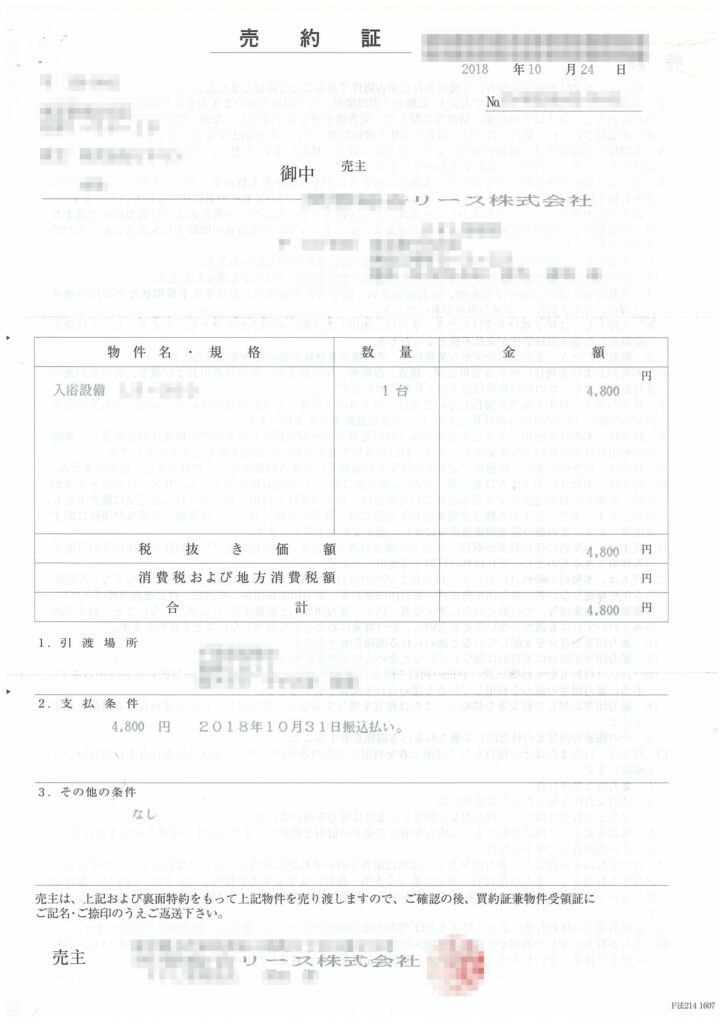

この書類が実際にリース会社からクライアントに送られてきた一括支払いの請求書です。

クライアントが請求された一括支払い額は合計1,462,828円です。

【請求内容内訳】

未払リース料:¥28,700

未払いリース料に対する消費税など:¥1,172

損害賠償金:¥1,377,600

未払い消費税等:¥56,256

合計額:¥1,462,828

146万円などという大金はこの会社には払えません。

私たちが経営者と一緒にリース会社と交渉を行い、大幅な減額交渉に成功します。

リース契約の途中解約金として1万円弱を支払えば、すべて終わりにしますというカタチでおさめました。

これがその際に取り交わした書類です。

この書類の意味は

『146万円の請求に対して5616円+4800円=10,416円でリース会社の持っている債権をあなたに売りました』

というものです。

要は10,416円をリース会社に払えばリース契約はきれいに終了、その後リース会社から請求などは一切しませんという事です。

事実上の「リース契約の途中解約」の完了です。

交渉によって請求額が146万円から1万円になったのです。

私たちが現場で直接かかわり、「事実上のリース契約の途中解約」でリース契約を終わらせた例は100例以上あります。

正しい知識を持ち、あきらめずにあらゆる手段をとることが重要なのです。

個人の信用情報をブラックにしない方法

信用情報管理機関の名前と管轄範囲

個人の信用情報を管理している機関は大きく分けて3つあります。

- 全国銀行個人信用情報センター(KSC):銀行系 メガバンク、地銀、信金、ネットバンクなど

- JICC:ノンバンク系(アコム、プロミス等)

- CIC:クレジットカード会社、リース会社等

信用情報は各機関がそれぞれで管理しているため、金融機関との付き合い方や種類によって個人の信用情報の内容は変わります。

ノンバンク系の返済が完全にストップしているのでJICCの信用情報はボロボロだけど、リース関係の金融事故は起こしていないのでCICの個人情報は傷がほとんど入っていないという事が起こり得るのです。

ちなみに車のリース契約の信用情報はCICが管轄しています。

車のリース契約を放置すると個人情報がブラックになる

車のリース契約の支払いが苦しくなった場合にリース会社の担当者と交渉せずに放置すると、結果的に個人情報がどんどんブラックになっていきます。

車のリース契約を管理するCICの個人情報をブラックにしたくなければ、車のリース契約を途中解約(支払い終了)する方法で解説した手法で対策をうってください。

支払いさえリース契約を交わした当初の約束通り続けられれば、個人情報はブラックになりません。

しかし車のリース契約の途中解約(支払いストップ)をした場合は、契約時の約束を破るわけですから個人情報は無傷ではすみません。

CICが管轄するリース会社関係の信用情報はブラックになります。

CICがブラックになっても会社の経営資金を回し続ける方法

「リース契約で金融事故を起こしたら信用情報に傷がつき、銀行など他金融機関との取引にも悪影響が出る」

と思っている社長がとても多くいらっしゃいます。

リース契約で起こした金融事故はCICでの信用情報に傷がつくのであり、他の信用情報管理機関には、基本的に他機関で得た情報は共有しないという事になっています。

この前提を逆手にとります。

社長の目的が

「会社を倒産させない。何としてでも今の会社の経営を続ける」

のでしたら、経営資金を回し続ける方法はあります。

例えCICの個人情報がブラックになったとしても、会社の資金繰りさえ続けられるなら会社は倒産しません。

この大前提を忘れないでください。

車のリース契約の支払いが苦しく、銀行やノンバンク系融資の返済が苦しくなるくらいなら、CICの個人情報はブラックになる覚悟で車のリース契約の途中解約(支払いストップ)をしましょう。

そうすればリースの支払いを止めた事で、今まで車の維持費として使っていたお金が浮きます。

そのお金を使って銀行、ノンバンクへの返済はストップせず約束通り返せていれば、信用情報は

- CIC(リース):ブラック

- JICC(ノンバンク):ホワイト

- 全国銀行個人信用情報センター(KSC):ホワイト

となります。

この状況でしたらリース会社、信販会社以外の金融機関なら、新規の取引が可能という可能性があります。

車のリース契約の途中解約(支払いストップ)の手続きをせず、ずるずると資金ショートを続けているうちに、多くの会社がリースの支払い、銀行、ノンバンクへの返済もすべてストップします。

結果的にCIC、JICC、KSCと3つすべての信用情報機関の個人情報がブラックになり、きちんとした金融機関とは一切の新規取引ができない状況になることが多々発生します。

車のリース契約未払いをきっかけとし、社長の個人情報が真っ黒になることを防ぐには、リース料金が支払えなくなったら真正面から対応し、他の信用情報機関の個人情報になるべく傷をつけないようにすることが重要です。

車のローン・リースで現金を捻出する方法

余談にはなりますが、車のリース料金の支払いすら苦しいほど資金繰りが厳しい会社が、金融機関と追加融資の交渉がうまくいかない場合に、融資よりも審査基準の緩いローンやリースで現金を捻出する方法があります。

これは脱法行為に近いものなので、あくまでも参考までとしてください。

リース会社やローン会社はあくまでも物品を販売するところが窓口となっているだけで、実際の契約対象者は実際の所有者や実際の利用者となります。

ローンやリースの対象物を販売するところは、その物品の金額と契約を結ぼうとしている所有者利用者の情報をリース会社やローン会社伝えるだけで、そこから先は信用情報の問題となります。

そのときに販売会社がリース会社やローン会社に、実際よりも高額な対象物の金額を伝えたらどうなるでしょう?

もしリース会社やローン会社の審査が通れば、そこに差額が発生しますよね。

そこから先は、あなたのご想像にお任せします。

まとめ

リース契約で乗っている車というのは、基本的に途中解約はできません。

リース会社はあなたの信用でリース物件の調達をし、リース料金を調達の原資に充てるわけですから、途中解約されてリース対象物だけが手元に残っても困るわけです。

リース会社がリース契約の途中解約に応じることは、まずないでしょう。

しかし、上の記事にも書いたように担当者や状況によっては最悪の事態を免れる可能性もあります。

契約は契約です。

約束を守らなければならないのは当たり前のことです。

契約とは約束を守るという信用の下で成り立つ商慣習なのです。

しかし会社経営は思わぬお金の事故発生の連続です。

取引先の突然の倒産や契約したお金を払ってもらえないなど、突然の資金繰り悪化がしょっちゅう起こるのが会社経営です。

そんな事情はリース会社の担当者も現場でしょっちゅう見聞きし、いろいろな経営者の末路を彼らは山ほど見ています。

どうしても支払いができないときは、そのようなことも踏まえて誠心誠意言葉と気持ちを尽くし、担当者に相談してみるのも有効な手段の一つです。

法人車のリース途中解約と違約金についてFAQ集

- Q法人車のリース契約は、途中で解約できますか?

- A

原則として、リース期間中の自己都合による途中解約は不可能です。

リース会社はユーザーのために車両を購入しているため、解約には残りのリース料、予定利息、事務手数料などを含む高額な違約金の一括払いが求められます。

ただし、専門的な交渉や特定の代替案を用いることで、事実上の支払い終了を実現できる可能性はあります。

- Q資金繰りが苦しいのに、なぜ顧問税理士はリースを勧めたのでしょうか?

- A

多くの税理士がリースを勧める理由は主に2つあります。

- 節税メリット

車両を資産計上する購入(ローン)に比べ、リース料は全額を損金(費用)として計上できるため、利益が出ている企業には節税効果があると説明されます。 - 審査の通りやすさ

銀行融資やローンの審査には通らない与信状態でも、リース契約なら審査が通ることが多いため、消去法で選ばれるケースが多々あります。

しかし、これらは資金繰りが悪化した際の手詰まりリスクを考慮していないアドバイスである点に注意が必要です。

- 節税メリット

- Qリースの支払いを放置すると、どのようなリスクがありますか?

- A

放置は「金融事故」となり、経営に致命的なダメージを与えます。

- 信用情報の毀損

法人の信用情報に傷がつき、新規融資や設備導入のリース・ローンが不可能になります。 - 個人への波及

ほとんどの契約で社長が連帯保証人となっているため、社長個人の信用情報もブラックになり、個人のカード利用やローンも制限されます。 - 事業停止の危機

現金取引しかできなくなるため、会社の維持そのものが困難になります。

- 信用情報の毀損

- Q違約金を払わずに、実質的に支払いを止める方法はありますか?

- A

イレギュラーな手法ですが、以下の3つのアプローチが考えられます。

- 担当者との直接交渉

会社の窮状を誠実に話し、車両返却を条件に契約終了を認めてもらう折衷案を探ります。 - 第三者への転貸(知人への貸し出し)

契約違反ではありますが、知人に車を貸し、そこから得た代金でリース料を支払い続けることで、リース会社側も「滞りなく支払われるなら」と黙認するケースがあります。 - 一時的な支払い猶予

事前に相談し、1〜2ヶ月程度の猶予を公式に認めてもらうことで、信用情報の傷(ブラック)を回避しながら時間を稼ぎます。

- 担当者との直接交渉

- Q交渉によって未払い残額を減額することは可能ですか?

- A

はい、大幅な減額に成功した実例が多数あります。

例えば、146万円の一括請求に対し、リース会社と粘り強く交渉した結果、約1万円の支払いをもって債権を買い取る(契約を完全終了させる)形で合意したケースが存在します。

これを成功させるには、相手の立場を理解した高い交渉力と正しい知識が不可欠です。

- QCIC(指定信用情報機関)がブラックになっても会社は続けられますか?

- A

可能です。

信用情報機関は主に3つ(KSC、JICC、CIC)あり、リース事故は主にCICに記録されます。- 戦略的選択

資金が枯渇し、すべてが共倒れになるくらいなら、リースの支払いを止めてCICをブラックにする覚悟を決め、浮いた資金で銀行(KSC)やノンバンク(JICC)への返済を優先します。 - 結果

CICがブラックでも、KSCやJICCがホワイトであれば、銀行融資や特定の金融取引を継続できる可能性が残ります。

これは「会社を倒産させない」ための苦渋の、しかし合理的な生存戦略です。

- 戦略的選択

営業は一切なし。

貴社のお話、お悩みをお聞かせください。

現在の会社の状況にお悩みではありませんか?

「社会保険料が払えきれない。」

「どうすれば税金を払えるのか。」

「このままだと自宅が担保が差し押さえられる。」

「大きな決断が必要なタイミングなのか。」

私たちがこれまで培ってきた500社超の支援実績から得た経験や独自のノウハウを基に、今のあなたにとって、望む結果を出すための最適な提案をさせて頂きます。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。