「成功率95%」という甘い数字は、絶望した社長を食い物にするハイエナの罠だ。

追加融資を断られた会社を救う魔法の杖など存在しない。

着手金目当ての士業やコンサルに頼るな。元行員や政治家のツテという幻想を捨て、今すぐ冷徹な「止血」を行え。

甘えは破滅への片道切符。己の手で修羅場を越えよ。

「資金調達成功率95%!」

「私が決算書を作れば融資が受けられます」

という士業や経営コンサルタントたちによるセールストークを、あなたは目にしたことがありませんか?

ぱっと見るととても素晴らしいサービスのように思えますが、本当にセールストーク通りの結果が出るのでしょうか。

士業としての名前を堂々と名乗ってこういったサービスを提供するのですから、信頼性が高く感じるのが普通の感覚です。

「もしかしたらこの先生に頼めば、追加融資を断られたうちの会社でも、資金調達に成功するのでは??」

と資金繰りに困っている経営者が思うのは、当然のことでしょう。

結論から言いますと、金融機関から新規融資や追加融資を断られた会社が、この様なサービスを使って資金調達に成功することはまずありません。

むしろ手間と時間のムダになる場合がほとんどでしょう。

私は事業再生のプロフェッショナルとして、700社を超える社長の相談を受けてきました。

経営状態が苦しく、メインバンクがまともに融資の相談にのってくれない状況で、この様な士業や経営コンサルによる融資サポートサービスを使い、融資に成功した会社を私は耳にしたことがありません。

ここからどういう仕組みでこの様なセールストークが作られるのか、どういったことが行われているのかを書いていきます。

私が知らないだけで、こういったサービスを使って結果が出た経営者も、もちろんいるでしょう。

使うも使わないもあなた次第ですので、トラブルに巻き込まれないためにも、その舞台裏を知ってから冷静に判断してください。

資金調達成功率95%の計算式に隠された罠

「資金調達成功率95%!」

「私が決算書を作れば融資が受けられます」

しかしこのセールストークは、一瞬目を引きますよね。

私が資金繰りに困っている経営者だとしたら、これは一度相談したいと絶対に思います。

「もしかすると一度金融機関で融資を断られた自分でも、資金調達ができるのでは?」と当然思うでしょう。

しかし舞台裏を知ってみると、しごく単純なことだと分かります。

これなら絶対に資金調達成功率は90%以上は簡単に超えられるでしょう。

能力の高い士業や経営コンサルでしたら、成功率は99.9%くらいいくのではないでしょうか。

答えはズバリ、

「融資が受けられそうにない会社はのサポートは断っている」のです。

あらかじめ融資が受けられる可能性の高い、選別された優良企業しか分母に入れていないのが実態なのです。

これなら資金調達率95%!とうたえますよね。

もともと資金調達できる可能性が高い会社なのですから、一部士業、経営コンサルらによる融資サポートを使わなくても、経営者が自分で調べながら書類を作って金融機関をきちんと交渉すれば、資金調達に成功するはずなのです。

資金調達サポート会社を利用した場合

社長の手間が減らせる

- サポート料がかかる

- 経営者が自分でやるより時間がかかりがち

書類作成が苦手で時間をお金で買いたい経営者向き

資金調達サポート会社を利用しない場合

- よけいなお金がかからない

- 経営者の経験値になる

- 自分でやるから進捗が把握できる

- 手間はかかる

時間がかかっても余計なお金を使いたくないし実務経験を積みたいという経営者向き

私が提案された補助金サポートビジネス事例

私はこういった資金調達サポート系、補助金サポート系のサービスにお金を払ったことは一度もありません。

私がこういったサービスを利用しない理由ですが、とにかく手数料が高い!に尽きます。

一度「採択率100%」をうたう中小企業診断士の補助金サポートコンサルの方の手数料を聞きましたが、出る補助金額の25%と言われ、即お断りしました。

この中小企業診断士の方の場合は間に仲介する人が入っていたので、実務担当者が受け取る手数料に、仲介人の手数料が上乗せされ、高額になっていたと思われます。

仕事を人にお願いする以上は報酬を払うのは当然です。

しかし実務を何もしない方に払う手数料込みで25%は高すぎると判断し、見送ったという経緯です。

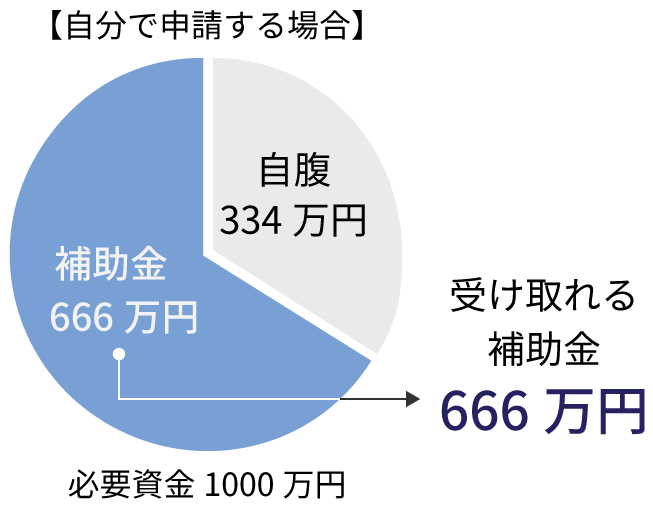

受け取れる補助金額は必要額の50%

補助金の仕組みですが、必要な金額の100%を、補助金として受け取れないパターンがほとんです。

その事業を行うために必要な全額、かつ実際に使った金額の3分の2(この割合は補助金によってまちまちです)を補助しますという制度です。

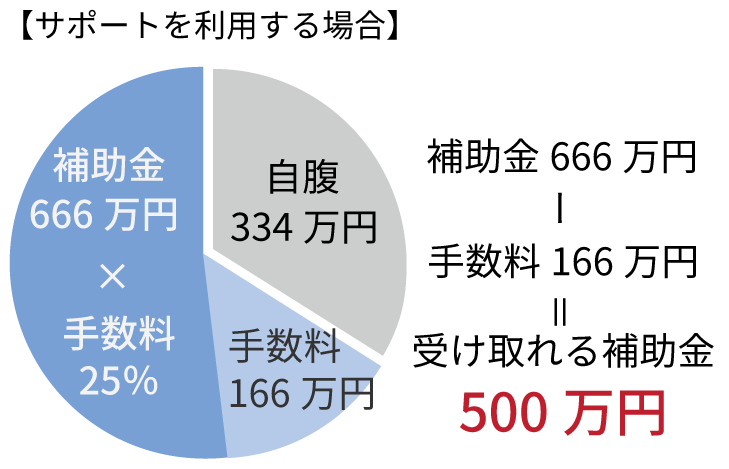

補助金で全額必要な資金がまかなえる訳ではないのです。 助成金サポートを使えば手数料が発生するので、自腹で払う金額がさらに増えます。

自分で補助金を申請した場合

必要資金1000万円

補助率3分の2

1000万円×2/3=666万円

自腹で支払い334万円

補助金で受け取れる金額666万円

補助金サポートを利用した場合

必要資金1000万円

補助率3分の2

手数料率25%

1000万円×2/3=666万円

自腹で支払い334万円

補助金で本来受け取れた金額666万円

667万円×手数料率25%=166万円

666万円-手数料166万円=手数料を引いた最終的に受け取れる金額500万円

こういった補助金の怖い点ですが

- 自腹で事業に必要な物品、システムを購入した後

- 補助金の対象に当たるか審査

- 審査でOKが出れば補助金としてお金が受け取れる

という仕組みにあります。

補助金が出ることをアテにして事業をおこしても、補助金が出ない場合も多々あります。

手数料ビジネスもトラブルのもとですが、出ることをあてにしていた補助金が出ない場合も大きなトラブルのもとです。

詳しくは当サイト内 ” プロが教える資金調達の現実 | 確度の高い資金調達法を徹底解説/実際に私が見た、事前に認可されていたにも関わらず補助金が出なかった実例 ” を参照してください。

なぜ元銀行員や士業のコネは通用しないのか?

「私の知っている人が実は元●●●銀行の行員で、融資のツテを持っている。手数料は少しかかるが、確実に融資が通るから話を聞いた方がいい」

「私の顧問税理士は●●市の元税務署の署長だから、何かあっても元部下に言えばもみ消してもらえる」

こういった甘い言葉に覚えはありませんか?

私は事業再生コンサルタントを始めてから8年目ですが、この手の話をご相談者から100回以上は耳にしています。

結論から言いますが、コネなどというものはありません。

コネがない理由“リスクとリターンが見合わない”

自分に置き換えて想像してもらえればすぐに納得して頂けると思いますが、なぜ元行員が自分の元部下を使えば融資がおりない会社でも、融資がおりるのですか?

あなたが元部下の立場だとして、元上司などという薄い関係性の人間に

「この会社は融資が通らないが、君の力で融資を通すように」

と言われて、あなたが部下の立場なら融資の決裁を行いますか?

もしその様な癒着がばれれば、下手すれば刑事事件、よくても左遷でしょう。

家族を養う一家である大黒柱のあなたが、銀行勤務というブランドを捨て、刑事事件に巻き込まれるリスクを背負ってやりますか?

士業も同じです。

税理士や会計士、弁護士、司法書士など、自分の人生をかけて取った資格です。

家族でもないたかだか顧問先であるあなたに、自分の資格をかけてまで融資をとおす、脱税をもみ消す、あなたならやりますか?

銀行にコネがあるというセールストークを真に受けた経営者がどの様な末路をたどったか、詳しく知りたい方は当サイト内 “ プロが教える資金調達の現実を知り確度高く資金調達できる全手法 銀行を舞台にした私が実際に見た融資詐欺 ”

を参照してください。

700社以上の会社再生に関わり、様々な金融の裏事情を多々見てきた私が断言します。

銀行や税務署にツテがあり、その人間を通せば黒が白になるなどいう話は、すべて詐欺です。

資金調達サポートサービスが抱える問題

これを読んでいる方はすでにお察しだと思いますが、

「資金調達成功率95%!」

「私が決算書を作れば融資が受けられます」

といったセールストークを使う士業や経営コンサルタントを、私は好ましく思っていません。

この様な甘い誘惑に乗ってしまう事は、トラブルの元です。

好ましく思えない理由は、

- 金策に走り回っている経営者の時間を無駄にさせる

- もともとサポートが必要ない会社の経営者に、「自分でやれば無料でできます」と教えずに、サポート代としてのお金をとる

という点です。

もともと払う必要のないお金を、士業や経営コンサルタントに支払うくらいなら、経営資金にまわしたほうがいいと、私は心底思います。

トラブルになる理由1.経営者の時間をムダにする

金策で必死になっている経営者というのは、厳しい状況だからこそ自社をなんとか維持するために、走り回っています。

私のクライアントにも、資金繰りが苦しい時に親族に頭を下げて金を貸してもらえないか交渉し、自分が持っている不動産、現金すべてを、経営資金として投入した社長もいらっしゃいます。

かつて私もそんな状況の時があり、それこそ藁にもすがる思いで、いろいろな人に相談にのってもらったり、お金のために走り回りました。

資金調達成功率95%!というセールストークを当時の私が見て、もし相談に行っていたとしたらと考えると、心が痛くなります。

資金ショート間近の貴重な時間を使いわざわざ相談に行き、もともと資金調達に成功しそうにない会社だから

「私たちは御社のサポートをできません」

と言われるわけです。

きっと私ははらわたが煮えくり返る思いで、その事務所を後にするでしょう。

トラブルになる理由2.手数料欲しさに経営者を誤認させるため

サポートが必要ない経営状況の会社の経営者に、経営者本人がやれば無料でできる資金調達交渉を

「士業や経営コンサルタントの自分たちがやれば資金調達に成功します!」

と誤解させ手数料をとるのは、私はフェアでないと思います。

経営者本人がやれば無料でできることを伝えたうえで、それでも経営者の時間を使うことと手数料を秤にかけ、時間を節約するためプロに代行してほしいという依頼であれば、それはとても公平な契約でしょう。

しかし士業や経営コンサルタントが代行しなくても、資金調達に成功するであろうことを伝えず、手数料欲しさにサポートを行うのは、私は筋が違うと思うのです。

本当の事を伝えず「社長では無理ですが、私なら資金調達ができる」と誤認させ手数料をとるビジネスを利用するのは、トラブルの元です。

士業、経営コンサルによるサポートを受け手数料を支払った後、実はそのようなサポートを使わなくても資金調達が可能だったことを知ったとしましょう。

その士業、経営コンサルとあなたはこれからも付き合いたいと思いますか?

こういったサービスを使うメリット、デメリットを考えた上で、経営者の皆さんには冷静な判断をしていただきたいと願っています。

今日手数料として支払う100万円は、3か月後にあなたの会社の命運を左右する100万円かもしれません。

実録 ハイエナ士業、コンサルに捕まった社長の末路

私が実際に目にした融資サポートトラブル事例を紹介します。

業種:農業系ビジネス

年商:1000万円

営業エリア:東京都

トラブル内容: この社長は、顧問税理士を探していた時に「自分が決算書を作れば必ず融資が受けられる」と、東京のある税理士から売り込みをされ、顧問契約を結んだが融資は実行されず会社は倒産した。

年商1000万円という零細企業にもかかわらず、融資が前提の顧問契約という理由で

月額顧問料15万円

決算費用を50万円

という顧問契約内容になっていました。

ふつうこのくらいの規模の会社ですと、

月額顧問料2~3万円

決算費用10~20万円

あたりが相場になります。

1期目の決算が終わり、この社長は顧問税理士が作った決算書と事業計画書を持って銀行に融資の相談に行きましたが、融資はおりませんでした。

当然社長は顧問税理士に「通常の何倍もの顧問料を払ったのに融資が受けられなかった。責任を取れ」

と詰め寄りました。

しかし顧問税理士は

「私は必ず融資が通りますなどという事は言っていません」

と逃げられ、通常の何倍もの顧問料をこの税理士に支払っていたにもかかわらず、多額の顧問料をとられただけで終わったのです。

業種:葬儀業

年商:3億円

営業エリア:東京都

トラブル内容:会社所在地の税務署の元署長を顧問税理士として契約。

元署長の税理士が言う「自分が元部下に圧をかけられるから、税金トラブルはもみ消せる」を社長が信じた。

経営資金という名目で6000万円を父親名義の口座から社長の個人口座に父親から振り込ませたが、社長の父親から贈与の書類作成、納税をせず投資に使った。

社長の父親が死亡後6000万円の行方が問題となり、税務署の調査で贈与とされたが、社長は顧問税理士と税務署のコネを信じ、お咎めなしと考えていた。

しかし調査の結果、悪質な税金逃れとみなされ、本来払うはずだった贈与税、遅延利息金と別に重加算税として2400万円を払う羽目となった。

こういったトラブルに巻き込まれないよう、資金調達に関して

「私には特別なツテがある」

「私が決算書を作れば必ず融資が受けられる」

などの甘い話には耳を貸さないようにしましょう。

詐欺の基本は「騙された方が悪い」です。

いくら警察に被害を訴えようが裁判を起こそうが、まずあなたのお金は返ってきません。

詐欺の被害者になるくらいならば、疑い過ぎるくらい人を疑った方がよいでしょう。

経営者ならば、そのくらいの慎重さが必要だと私は思います。

資金調達サポートサービスを使う前にあなたができること

資金繰りが苦しい状況でしたら、まずは日本政策金融公庫に相談にいくことをおすすめします。

もし金融機関以外からの資金調達をお考えでしたら、当サイト内 ” 融資にたよらない資金調達方法3選 | あらゆる手法で資金を作る ” をご参照ください。

それでも資金繰りが厳しいという状況でしたら、私たちに声をかけてください。

私たちが持つノウハウを惜しみなくすべてお伝えします。

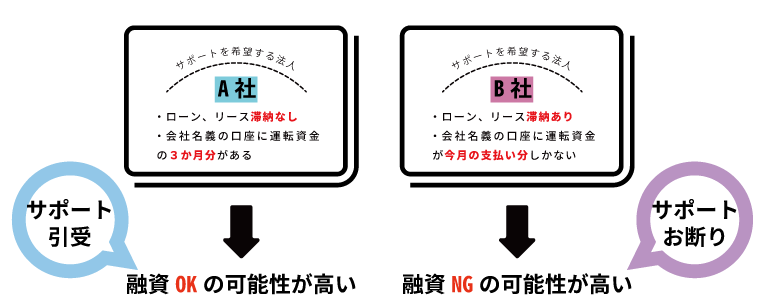

資金調達が難しい会社の条件

しかし資金調達をしようにも、まともな資金調達はほぼ絶望的という状況もあります。

金融事故を起こしている会社、経営者の場合は、残念ですが資金調達はかなり難しくなります。

金融機関への返済の遅れ

- 1か月以上返済が遅れている

- リスケしている

ローンの滞納がある

- 住宅ローン

- 車のローン等

リースの滞納がある

- 業務用コピー機(複合機)

- 機材

- 車

- ビジネスフォン など

他滞納がある

- クレジットカード支払いの滞納

- キャッシングの返済の滞納

金融機関への返済の遅れが1か月未満で、ローン、リース系の金融事故をいくつも起こしていない場合は追加融資の可能性がまだありますので、急いで資料を作って金融機関に相談へ行ってみましょう。

悪徳融資サポートを見抜くためのチェックリスト

この様な事をあなたに行ってくる業者は、まず詐欺だと言っていいでしょう。

これらのセールストークは、実際に私が目にした事例です。

- 絶対不可能な実績を吹聴する(3年で10,000件の実績!等)

- 前金、着手金を請求してくる

- 特別なつながりを強調してくる(政治家や有名な金持ち)

1.絶対不可能な実績を吹聴する(3年で10,000件の実績!等)についてですが、これは数字の計算をできない簡単に詐欺にひっかかるカモを探しています。

この数字のおかしさに気付けない人なら、簡単に詐欺にひっかかると悪徳融資サポート業者は判断しているのです。

計算してみましょう。

3年で10,000件ということは10,000件÷3年(1095日)=9.13件

1日に9.13件の融資サポートを毎日実行していることになります。

1日に9件以上の申し込みを取り、あれだけ手間のかかる融資書類を作り、融資を実行させることが可能だと思いますか?

2.前金、着手金を請求してくるについてですが、実力があり融資が実行される書類を作れる人間は、トラブルを嫌がりますので、前金、着手金の請求はしません。

手数料をもらうのは禁止されていますので、書類作成費用としての請求になるのでしょうが、たかだが数十万円のためにトラブルを起こすのは賢くないと判断します。

融資が実行される自信がないが、とりっぱぐれを嫌がる業者は前金、着手金の請求を行います。

その様な業者を使うくらいでしたら、社長が自分でやった方がよくないですか?

3.特別なつながりを強調してくる(政治家や有名な金持ち)についてですが、これは本当に多いパターンです。

私が実際に会ったのは、ある超有名大物自民党議員と自分は仲が良く特別なつながりがあると吹聴してまわっていたA氏です。

彼は自分が政治家を通じて声をかければ、いくらでも銀行が融資をしてくれると言っていましたが、そのような実績がない事を、私はある事情通の人間から聞いて確認していました。

何人もの社長がA氏の口車にのって多額の金を払ったり、自社の株をA氏に渡し会社を乗っ取られていきましたが、誰も融資などおりず、その後A氏は失踪しました。

もしあなたが追加融資NGと言われたなら、まずすべきこと

まずあなたの会社の出金状況を見直し、社会保険料の見直し、リストラなどを含めた徹底的な経費削減を行いましょう。

追加融資NGと言われたら、まずフェーズ1. 止血 社会保険・税金滞納の解決に戻り、会社の出血を止血しましょう。

- Qなぜ「成功率95%」という数字が、実務上あり得ないのですか?

- A

答えは単純です。

融資が通りそうな会社しか分母に入れていない、あるいは審査落ちをカウントしていないからです。

日本政策金融公庫や信用保証協会の実質的な採択率は、平均して50〜60%程度です。追加融資を断られた苦しい会社を含めて95%という数字は、数学的に不可能です。

彼らは、着手金だけ取って「ダメでした」と言うためのカモを探しているに過ぎません。

- Q「元銀行員」や「政治家のツテ」があれば、審査は覆りますか?

- A

100%あり得ません。現在の銀行は、個人の裁量が効かない稟議(りんぎ)制とコンプライアンスで動いているからです。

銀行の融資判断は、格付けシステムと複数の決裁権者による合議で行われます。一人のツテで数千万円の融資が決まるようなドラマの世界は、今の金融実務には存在しません。

ツテがあると言う人間は、単にあなたの無知を突く詐欺師である可能性が極めて高いです。

- Q着手金を要求されるのは、業界では普通のことですか?

- A

いいえ、私たちのような再生実務家から見れば、それは「レッドフラッグ(警告)」です。

本当に実力がある融資に強いコンサルタントは、成功させる自信があるため完全成功報酬に近い形で受けます。

着手金を先に要求する業者は、融資が通らなくても自分の利益(着手金)を確保したい、つまり結果に責任を負わないという姿勢の現れです。

- Q日本政策金融公庫の担当者を直接紹介できると言われましたが、本当ですか?

- A

担当者の「紹介」自体はあり得ますが、それが審査の有利さに繋がることは1ミリもありません。

実際、知人や士業を通じて担当者の名刺をもらったり、窓口を繋いでもらったりすることは実務上存在します。

しかし、公庫は政府系金融機関であり、特定のルートからの紹介で審査基準が甘くなるような紹介制度は一切存在しません。

悪徳業者は、単なる連絡先の紹介をあたかも特別なパイプであるかのように演出し、高額な手数料を取ろうとします。

担当者に会えたとしても、審査は100%フラットに行われます。

「紹介があるから大丈夫」という言葉を信じて、中身のない事業計画書で挑めば、たとえ紹介であっても容赦なく否決されます。

- Q銀行から融資を断られた場合、もう会社は倒産させるしかないのでしょうか?

- A

いいえ。融資が出ないことは終わりの始まりではなく、戦い方を変えるサインです。

「補給(融資)」が断たれたなら、次は「止血(リスケ・社保猶予)」と「生存(第二会社方式)」のフェーズへ移行すべきです。

無理な資金調達に走って手数料を奪われる前に、今ある現金を死守する再生実務に切り替えることで、会社は生き残れます。

まとめ

資金調達成率95%!の裏側は、資金調達に成功しそうな会社だけをサポートするからの成功率。

- 金融事故を起こしている会社、経営者は、資金調達はかなり厳しい

以上になります

資金調達の「嘘」と「現実」に関するFAQ

営業は一切なし。

貴社のお話、お悩みをお聞かせください。

現在の会社の状況にお悩みではありませんか?

「社会保険料が払えきれない。」

「どうすれば税金を払えるのか。」

「このままだと自宅が担保が差し押さえられる。」

「大きな決断が必要なタイミングなのか。」

私たちがこれまで培ってきた500社超の支援実績から得た経験や独自のノウハウを基に、今のあなたにとって、望む結果を出すための最適な提案をさせて頂きます。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。