もし今あなたが自分の会社を倒産させてしまったら

- 人:あなたの会社に関わる取引先、従業員、家族などの人

- 金:融資や売上などの金

- モノ:在庫やローン中、リース物件などのモノ

はどうなってしまうのでしょう?

倒産、民事再生、私的整理と様々な会社の清算処理の方法がありますが、会社の倒産時にどの清算手法を選択したかによって、負債や資産の状況は変わるのでしょうか?

倒産をさせた場合、どのくらいの費用や時間が実際かかるのでしょうか?

ここでは私が事業再生コンサルタントとして実際に目にしてきた、何百社という実際の倒産事例から、あなたの会社とあなたに現実として何が起きるのか、詳しく説明します。

弁護士事務所や税理士のサイトでいろいろな情報が書かれていますが、私たちが関わらず弁護士単独による倒産処理をした社長から直接話を聞くと、まさに

「倒産で丸裸にされる」

という表現がぴったりだと感じることが多いです。

私自身が自分の会社を倒産させた経験がありますので、弁護士に会社の倒産、整理を依頼すると何が行われるのか、自分の身をもって知っています。

私自身の会社を清算した経験も含め、数々の実際の倒産事例をご覧いただき、これを読んでいるあなたにとってベストの選択をして頂けることを、心から願います。

これを読めば実際の倒産事例とあなた自身の会社の状況を比較し、どのような選択を今あなたがとるべきなのか、あなた自身で判断できる知識が身に付きます。

倒産時の金融機関、年金事務所・税務署の動きを時系列で解説

ここではもしあなたの会社の倒産が視野に入った、倒産させた場合、金融機関、年金事務所、税務署が何をどう考え、どのように動くのか、時系列で詳しく説明します。

私が目にしてきた実際の倒産事例を元に説明しますので、机上の空論ではない現実を直視した内容となります。

倒産しそうといっても、今日、明日すぐに会社が倒産するわけではありません。

倒産の前にまず返済が遅れ、遅れた返済をどのように処理するのかで、結末は変わります。

この選択によって傷が浅く済むのか、深くなるのか、それとも再起できるのか、大きく変わってきます。

金融機関(銀行)

日本政策金融公庫や銀行の動きや彼らの考え方を説明します。

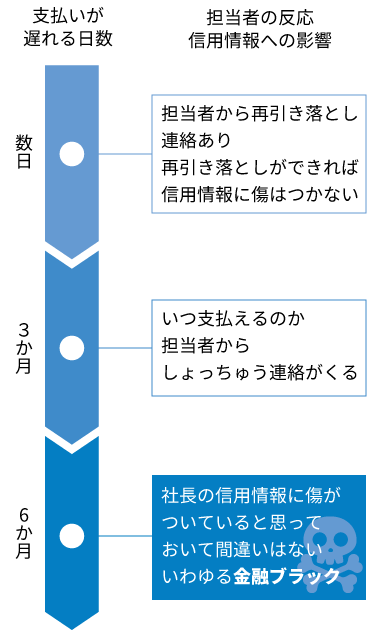

倒産が視野に入り返済が遅れる場合

- 1日遅れた場合

金融機関の担当者から、

「口座から引き落としができてない。1か月後に2か月分まとめて再引き落としをかけるので、口座にお金を準備しておいて」

と電話がきます。

再引き落としができれば問題ありませんが、引落できない場合は何度も連絡がきます。対応策

当然ですが、担当者から「いつ支払えるか」と確認されるので、支払えるメドがあるならその日にちを伝え、メドがつかない場合はしばらく待ってほしいと話すしかありません。 - 3か月遅れた場合

この頃にはしょっちゅう担当者から、いつ支払えるのかという連絡がきます。

対応策

ここまで遅れてしまっては、これ以上電話で済ますのは得策ではありません。

担当者にアポを取って自分から金融機関に出向き、リスケなり減額なりの交渉をしましょう。 - 6か月遅れた場合

もうすでに社長の信用情報に傷がついていると思っておいて、間違いはありません。

いわゆる「金融ブラック」です。

新規であなたの名前でリースやローンを組むこと、融資をおこすこと、カードを新しく作ることはあきらめてください。対応策

なるべく早めに金融機関の担当者と面談し、リスケや減額の交渉をしましょう。

リスケ後に起きる事

リスケ期間後に通常返済に戻れれば、大きな問題はありません。

しかし2回以上リスケと繰り返すとなると、傷はどんどん深くなっていきます。

リスケ中は利息だけ払い、元本は減りません。

しかしリスケを使えば使うほど、利息の支払い総額はどんどん大きくなります。

私が実際に見たリスケで傷を深めた、浅くすんだ実例

リスケ期間後に通常返済に戻せる根拠があるのでしたら、リスケは経営手段として素晴らしい手段の1つです。

しかし根拠のないリスケを選択すると、あなたが銀行に払う利息ばかりが膨らんだ上、もし通常返済に戻せず倒産処理をせざるを得ない場合は、それまで支払った利息はまったくの無駄金になります。

リスケで傷を深めた事例

- 融資の残債

2億円 - リスケを申請した理由

最大手の取引先に突然取引を停止され、一気に資金繰りが悪化。 - 経緯

取引先が増えず通常返済に戻せないため、6か月ごとのリスケを3年のあいだ繰り返し、倒産処理に至る - リスケ中に払った利息の総額

1,850万円

使える金が1,850万円もあれば、別の事業を興し経営者が生き延びれる方法があったと思います。

リスケを使わず傷が浅くすんだ事例

- 経緯

経営状態が上向かず、融資の返済資金が売上からねん出てきない状態が1年続く。 - リスケの申請状況

担当者、中小企業診断士からリスケ、もしくは追加融資を提案されるが断る。一度もリスケを使わず倒産処理を行った - リスケ中に払った利息の総額

0円 - リスケしなかった理由

営業をいくらがんばったとしても、マーケティングからすべて間違っていたため、業績拡大は無理と私自身が判断。

投資した自己資金数千万円を捨てるのは惜しいが、1日も早い撤退が自分の身を守ると判断し、すぐに倒産処理を行った。 - リスケ中に払った利息の総額

0円

リスケをOKするか否かの銀行の判断基準

事業がまだまわっていると判断すれば、リスケは可能です。

この様に銀行が判断している間は、2回以上のリスケも可能です。

しかしあなたの事業が終わっていると判断すれば処理(売掛の差し押さえ、担保の競売など)を開始します。

リスケをしてくれた方が銀行はありがたい

すぐに倒産処理をかけられるより、延々と毎月利息だけ取り続けられる(金融機関の判断による)ので、お金を貸した側としてはリスケを続けてくれる方がありがたいのです。

1円でも多く貸した金を回収したのですから、リスケしてもらい、1か月でも長く利息だけ払ってほしいのが、銀行としては本音でしょう。

もし1000万円を10年返済利息9%で借りていたと仮定したら、利息は返済金額の35%にもなるのです。

利息がどれだけお金を貸す側からしたら美味しいのか、よくわかりますよね。

リスケすると金融情報に傷はつくのか?

リスケする事自体では金融情報に傷はつかないと、一般的に言われています。

しかし私の体感は違います。

「リスケをしたから信用情報に傷がつく」

のではなく

「リスケをせざるを得ない資金繰り状態だから、すでに信用情報に傷がついている」

というパターンがほとんどです。

リスケを使う経営者の多くは、リスケ前にリースやローンの支払いがストップしている場合が多く、金融情報に傷がついています。

リスケしたから金融情報に傷がつくのではなく、「リスケをするくらい会社の経営状態が厳しいため、すでに他の理由で金融情報に傷がついている」場合が多々あります。

そのためリスケ状態の会社の信用情報はブラックな場合が多く、新規で融資をおこす、新規でローンやリースを組むことがまず不可能という状態にあります。

金融機関によっては、リスケをしても利息をきちんと払っていれば、信用情報に傷がつかない場合もあります。

しかしこればかりは私の経験上、「利息を支払っているから絶対に大丈夫です」とは言えません。

金融機関によって対応はまちまちですし、こういったことに「絶対」はありません。

心配な社長は、金融機関の担当者に

「リスケを検討しているが、利息をきちんと約束通り支払えば、信用情報に傷はつかないか?」

と質問しましょう。

リスケをするのかしないのかの判断基準

リスケ期間後に正常返済できる「確実な根拠」があるか、ないかで判断しましょう。

確実な根拠の例

先日新規で契約した大口の取引先からの入金が3か月後から始まる。故に6か月後なら正常返済に戻せる など

ポイント

「すでに契約書を取り交わし」ており、「3か月後から確実に入金が始まる」であろう事。

念には念を入れて6か月後からの正常返済再開なら、もし何かトラブルがあっても対応可能。

リスケをしない方がいい場合の根拠例

今がんばって新規の取引先や既存取引先との取引拡大の営業をかけているため、たぶん6か月後なら正常返済にもどせるだろう。

ポイント

6か月後に正常返済できる強い根拠が今の時点ではない。

この状態で「がんばればなんとかなる」と無理に延命して、うまくいく確率はとても低い。

金の問題は、精神論ではなんともならない。

このパターンだとずるずるとリスケを繰り返し、元本が減らない利息だけを支払い続けるパターンに陥る場合が多い。

倒産処理を行った場合

- 弁護士からの受任通知が金融機関に届く

あなたへの債権者からの「貸した金返せ」という返済の要求連絡がすぐにいっせいに止まる。

これ以上あなたが何かを金融機関や債権者にする事は、何もない。 - 破産債権届出書を金融機関から弁護士に提出され、取りまとめ開始

あなたの会社にいくらの借金がどこに残っているのか、金融機関、取引先、税務署、年金事務所などがそれぞれ弁護士に書類で提出する。

破産債権届出書の取りまとめにかかる期間:1か月程度 - 弁護士が全債権者(金を貸した人)からの破産債権届出書を裁判所に提出

未払い給料、金融機関、取引先、税務署、年金事務所など債権者が書類で弁護士に提出した借金の内容を書類にまとめ、裁判所に提出

破産債権届出書を提出するまでの期間:弁護士の仕事の早さによるのでまちまち - 破産事件の審理を裁判所が開始

破産決定が出るまでの期間:案件規模によって結論が出るまで1か月~1年と大きく差があります。

- 破産確定→倒産処理終了

債権者にあなたの資産(差し押さえた不動産、売掛金、預貯金など)を分配して終了。

弁護士による破産の受任通知が債権者に届けば、あなたに直接「金を返すように」という債権者からの連絡は来なくなります。

倒産に伴う弁護士の受任通知を悪用しすべてを失った事例

倒産処理に至った理由

経営状態は悪くなかったが、社長の過度な遊行費、華美な車のリース契約などの浪費がひどく、経営を圧迫し破綻した。

この会社の社長は弁護士に倒産処理を依頼し、受任通知を債権者に出させるが、弁護士に費用を払わず逃亡するということを3度繰り返した挙句、消息不明となりました。

弁護士による受任通知が債権者に届くと、社長への債権者からの連絡がいったん止まります。

債権者からの連絡から逃げたい一心で、安易な行動をとり、弁護士のみならず取引先にも大きな迷惑をかけ、身勝手な行動をとったこの社長は、すべてを失いました。

嫌なことから逃げたい気持ちは分かりますが、自分がしたことを正面から受け止め、債権者に対して誠実な対応をこころがけてほしいです。

ノンバンク系(サラ金)の場合

■1日遅れた場合

担当者からの電話すらこないはずです。

あなたへの連絡はなく、ただ遅延損害金が積みあがっていきます。

■3か月遅れた場合

さすがに担当者から電話がきます。

「早く支払ってください」と、定期的に連絡がくるようになります。

ノンバンク系(サラ金)の場合、この時点で社長の信用情報に傷がついています。

■6か月遅れた場合

新規の借入はできなくなっています。

遅延損害金を積み上げながら、返済してほしいという連絡だけが、あなたの元にき続けるだけです。

- 1日遅れた場合

担当者からの電話すらこないはずです。

あなたへの連絡はなく、ただ遅延損害金が積みあがっていきます。 - 3か月遅れた場合

さすがに担当者から電話がきます。

「早く支払ってください」と、定期的に連絡がくるようになります。

ノンバンク系(サラ金)の場合、この時点で社長の信用情報に傷がついています。 - 6か月遅れた場合

新規の借入はできなくなっています。

遅延損害金を積み上げながら、返済してほしいという連絡だけが、あなたの元にき続けるだけです。

ノンバンク系(サラ金)は差し押さえを行うのか?

資産の差し押さえについてですが、ノンバンク系(サラ金)会社の場合、債務者の資産差し押さえを行ったという話を、私は聞いたことがありません。

100~数百万円程度の借金で、弁護士を使い資産状況を調べ、差し押さえをするための手続きにかかる費用を考えたら、次の客から利息をとったほうが得とサラ金会社は判断しているのです。

返済を途中で止めている人の事例

私の知っている人で、ノンバンク系(サラ金)から150万円の借金をしたまま、1円も返済をしていない人がいます。

彼が借金を返さなくなって3年たっている今も、資産差し押さえは一切されておらず、ただ返済してほしいという連絡だけがき続けています。

倒産処理を行った場合

基本的に上記で説明した、金融機関での倒産処理と対応は同じです。

金融機関への返済が遅れている場合の追加、他行での新規融資の可否

金融機関への返済の遅れがある間は、融資を受けている金融機関、他行からも新規での追加融資はまず受けられません。

銀行、信用金庫、日本政策金融公庫はそれぞれが別のシステムで信用情報を管理していると言われています。

しかし実際は、例えば信用金庫で返済の遅れなどの金融事故を起こしたときは、別のシステムで管理しているはずの日本政策金融公庫、他銀行での追加、新規融資はとても難しくなります。

例外があるとすれば、担保に入っていない土地などの資産を、新たに担保として差し入れての追加融資の相談なら、土俵に上がることはあり得ます。

すでに融資を受けている金融機関と新たな担保を入れての追加融資の話ならば、返済が遅れている融資の返済と、追加融資を絡めて返済内容を交渉できる可能性があります。

他行での交渉も同じです。

持っている資産を担保として入れるリスクと、新規で借りられるお金を天秤にかけ、担当者としっかりと交渉して判断してください。

税務署・年金事務所

税務署・年金事務所の動きや彼らの考え方を説明します。

担当者、社長の対応によって交渉の経過が大きく変わりますので、時系列に沿って一概に説明できません。

100万円の滞納で差し押さえをされた会社もあれば、数千万円の滞納があっても差し押さえも何もない会社もありました。

滞納発生時には即担当者に連絡する

滞納が発生した場合はすぐに税務署、年金事務所に連絡をいれ、滞納分の支払いについて相談しましょう。

滞納発生前に連絡するのがベストです。

滞納分は分納交渉可能だが社長の個人保証がセット

滞納分を分割で支払うよう担当者と約束した場合、納付誓約書などの書類を書きます。

こういった書類を書くことで、滞納分の支払いについて社長個人の個人保証がついたとみなされます。

これらの書類には社長の個人保証について触れている文章は一切ありません。

しかしこれらの書類に記入することで、社長の個人保証が付いたとみなされますので、もし滞納分の支払いができなければ、税務署、年金事務所はあなた個人の資産を差し押さえることが可能になります。

分納できる期間について

話し合い当初は「3か月ですべて支払うように」など、かなり厳しい期間での支払いを要求されることが多いですが、交渉すれば1年以内の分納を認められる場合が多いです。

分納期間を2年にできた実例

- 年商

1.5億円 - 滞納額

社会保険料2,500万円 - 経緯

社長だけで交渉したが1年以内の支払い以外認めない、支払えないなら差し押さえを行うと年金事務所から通告される。 - 解決した方法

1. 弊社がサポートに入り、有休不動産のリース契約を新規で結ぶなどの収益アップ策を講じた

2. 収益性を上げた上で事業計画書を新たに作り、年金事務所に提出。2年での分納で交渉成立。

担当者を怒らせては絶対にダメ

税務署、年金事務所の担当者は1人の人間です。

好ましい人間には譲歩する可能性を見出してくれますし、逆に嫌いな人間に対し、「この人の力にはなってあげよう」とは思いません。

それはあなたも同じでしょう。

前提として、支払う約束をしたにも関わらず、支払えていないあなたが悪いのです。

誠実な態度で

「本当に申し訳ありません。何とか支払えるようがんばります」

と担当者に頭を下げ、心から反省しましょう。

担当者を怒らせて売掛金を差し押さえられた事例

- 年商

2.3億円 - 滞納状況

税金2,000万円 - 経緯

10年かけて分納したいと担当者と交渉していたが、断られる。

どうしても納得がいかなかった社長は「無理のない分納を求める請願書」を税務署に提出するが、担当者の逆鱗にふれ、売掛金を差し押さえられ倒産に至った。

税務署と年金事務所、どちらが対応が厳しいか

私の体感では年金事務所より、税務署の方が差し押さえなどの対応が厳しくて早いと感じることが多いです。

税理士の言う「税金さえ払っていれば年金は放置でOK」は本当か?

「税金さえ支払っておけば年金は滞納しても大丈夫。年金より税金を先に支払うように」

と社長に指示を出している税理士がいます。

実際に私の顧問先でもこういった事例がいくつかあり、税理士の言うことを真に受け年金事務所への支払いを後回しにした結果、口座、売掛金の差し押さえをされた会社が何社もあります。

2000年頃はたしかに年金事務所の対応は今とは比べ物にならないくらい、優しいものでした。

払わなくても大丈夫だよね、という会話が社長の間でもよくされていた覚えもあります。

しかし今は違います。

税務署と同じ調査権限を持ち、差し押さえを行う権利を年金事務所も持っています。

誠意ある対応をしましょう。

税務署、年金事務所による差し押さえに関する法律

税務署

国税徴収法第47条 差押えの要件

(滞納処分相互間)

1. 督促又は差押処分の違法性は、その後における差押え、換価又は配当処分に承継される(大正15.7.20行判、昭和9.7.24行判参照)。

国税庁公式サイトより

年金事務所

国民年金法第96条 (督促及び滞納処分)

保険料その他この法律の規定による徴収金を滞納する者があるときは、厚生労働大臣は、期限を指定して、これを督促することができる。

倒産処理を行った場合

基本的に上記で説明した、金融機関での倒産処理と対応は同じです。

倒産、民事再生、私的整理などの各清算手段別の負債、資産、責任範囲の違い

倒産と他の処理方法の違いは、金融機関からの借金を棒引きしてもらえるのか、処理後も現経営者がそのまま会社に残れるのか、などです。

民事再生について

会社の倒産処理において、倒産ではなく民事再生を使えないか?と社長から相談される事があります。

残念ながら「通常の倒産処理を行うと日本経済に影響が発生する」と思われる規模の会社でないと、民事再生はまず使えません。

詳しくは当サイト内 ” 倒産とは何か | 5分で分かる経営者視点での徹底解説 再建型2. 民事再生法 ” で詳しく解説しているので、こちらを参照してください。

私的整理について

自分の会社の負債を自分で始末することが私的整理と呼ばれる清算方法になります。

始末するための方法ですが

- 譲渡

- 売却

- 閉鎖

などがあります。

この方法の最大のメリットは、破産処理をせずにすむことです。

一見とても良い方法に思えるこの手法ですが、この手段をとるには会社にまだ余力があり、自主的な判断で整理を進めることが可能な状態が前提となります。

倒産処理時の費用、期間、現実に起こること

数百社の倒産に関わり、倒産の現実を見てきた私が実際に目にしたことを解説します。

倒産にかかる費用について

倒産処理にかかる費用ですが、弁護士費用と裁判所が選定する管財人に払う費用があります。

この費用は借金の額や債権者の数によって数十万円~数千万円と大きく変わるため、一概にいくらとはいえません。

何人かの弁護士に、相見積もりをとることをおすすめします。

倒産にかかる期間について

これもまちまちなのですが、一般的には3か月~1年程度となります。

倒産処理を弁護士に依頼して現実に起こること

借金を返せという電話が止まる

弁護士から債権者への受任通知が送られれば、社長の携帯電話に届き続ける

「借金返せ!」

の連絡がピタッと止まります。

何百社もの倒産を実際に目にしてきましたが、倒産処理寸前までいくと、毎日何十本も「借金返せ」の電話が社長の携帯に入っています。

中には

「何かあったら必ず味方になるから、何でも相談してくれよ」

と言ってくれていた取引先の社長に倒産することを伝えると、

「俺への借金を真っ先に返せ!」

と怒鳴られ、その後電話がずっと鳴り続けた社長もいました。

なり続ける借金返せ電話に、たいがいの社長はメンタル的に相当参ります。

しかし弁護士からの受任通知が債権者に届くと、社長本人への連絡ができなくなり、代理人である弁護士にしか直接連絡をできなくなります。

ひっきりなしに鳴っていた携帯電話への連絡がなくなるので、一気に気持ちは楽になります。

会社、自宅まで来ていた取り立てが止まる

弁護士からの受任通知が出されるまで、会社、自宅まで借金を返済するよう債権者がくる事がほとんどです。

私が見た実例ですが、債権者が自宅まで来てドアの前で何時間も粘られたといったこともありました。

弁護士からの受任通知が債権者に届くと、会社、自宅に債権者は訪問できなくなります。

実際の倒産事例から学ぶ「倒産時の人とモノ」の動き

ここまでは倒産事例をもとに、お金の動きを説明してきました。

ここからは倒産が視野に入った時の取引先、従業員などの「人」と、在庫などの「モノ」がどうなるか、私が実際に目にしてきた事例を元に解説します。

取引先について

倒産が視野に入ったとき、もしくは倒産時の取引先との関係性について説明します。

倒産が視野に入ったとき

倒産が視野に入っている場合は、どの取引先から払うのか、まず優先順位をつけましょう。

これからも取引を続けたい先の支払いは、きちんと行うことが重要です。

他の会社で仕入れが可能な商品かつ、今後取引がなくなっても困らない会社への支払いは

- 分納もしくはなるべく遅らせる

- 最悪ごめんなさい覚悟

で現金を減らさないようにしましょう。

- 経緯

前社長が仕入れ先への支払いすべてを滞納し、夜逃げ。

現場責任者A氏が新社長に就任し、事業を引き継いだ - 滞納が発生していた取引先数

17社 - 対応策

今後も絶対に取引を続けたい会社、どちらでもいい会社、取引を中止したい会社に分けた。

取引を中止したい会社の滞納は前社長の個人的な債務として扱い、処理。 - 結果

取引を中止したい会社への滞納分500万円分の負債について、新社長が負担する事なく、前社長の個人的な負債として処理ができた。

倒産した場合

あなたの会社を倒産させる場合は弁護士が倒産処理を行い、社長であるあなたにできる事はなくなります。

流れとしては

基本的に上記で説明した、金融機関での倒産処理の流れと同じになりますので、滞納を起こしている取引先に裁判所から破産債権届出書が送られ、破産決定後は残った資産が債権者に分配されて終了です。

従業員について

多くの社長から「経営状態が悪いことを従業員に伝えるべきでしょうか?」と質問されます。

経営状態が悪く倒産が視野に入っている場合、あなたの腹心と呼べるレベルの従業員には正直に話したほうがいいのでは?と私は思います。

これまで腹心としてあなたと一緒にがんばってきた相手なのですから、人として正直に状況を伝えるべきと私は判断しています。

倒産寸前という究極の状態を迎えた時、その人のあなたに対する本当の気持ちが出ます。

腹心に「倒産しそう」という相談をしたとして、もしあなたの力になってくれればベストです。

しかしもし

「私には関係ない。給料はきちんと払えよ」

という態度ならば、腹心に対する考え方を改めるべきだと、私は考えます。

「せっかくこれまで良くしてやったのに、腹心に裏切られた!」

とあなたが感じる態度をもし腹心からとられたとしたら、あなたのこれまでの行動、考え方を反省しましょう。

相手は自分の鏡ですから、あなたのこれまでの社長としてのふるまいが、腹心の心を社長であるあなたから遠ざけたのです。

決して相手を恨んではいけません。

自分がすべて悪いのです。

- 経緯

経営状態がかなり悪化していたため、20年一緒に事業を行ってきた腹心のC氏にB社長から正直に状況を話した。 - 結果

腹心であったC氏は

「社長と一緒にもう仕事をする気はなく、年度末で退職する。有休はすべて使うし、もし給与の遅配や未払いがあったら、ユニオンに相談する」

とB社長を見捨て、同じ事業で独立した。

この様な事例を実際に私は自分の目で見ています。

B社長の落ち込みは相当のものでした。

ピンチの時こそ

「社長のために、一緒にがんばりたいです!」

と腹心から言ってもらえるよう、普段の自分の立ち振る舞いを見直しましょう。

倒産が視野に入っている場合の従業員の給与の支払いについて

無理をして給与を満額支払うことは、取り返しのつかない大ダメージをあなたに残す場合もあります。

倒産が視野に入っている場合の給与についての考え方、具体的な対処法については、当サイト内 ” 経営者が知るべき倒産による給料未払い発生時のダメージ0対処法 ” を参照し、社長であるあなた自身で判断しましょう。

家族について

配偶者には経営状態がひじょうに厳しいということを、伝えるべきと私は思います。

理由は

- 人生のパートナーである配偶者に嘘をついている事自体が、社長の大きな精神的ストレスになる。

- 正直に話すことによって、絶対の味方になってくれる場合もある

- 社長の給与を0円にしてでも会社を守るという選択をする場合、家庭に持って帰る生活費が0になるので配偶者の協力は不可避

等の理由です。

中には配偶者の金遣いがとても荒く、そのことが原因で経営不振に陥っている会社もありました。

高級ブランド品を買ったところで、会社の経営は上向きません。

そのようなお金があるならば、経営資金として投入するべきです。

逆に

「あなたがそんな大変な状況なんだから、私はフルタイムで仕事をして生活費に回す。あなたは何も心配せずに会社を立て直すことに集中して」

と全面的に支えてくれる配偶者なら、あなたは素晴らしい結婚をしたと言えるでしょう。

経緯

内妻が仕事をしていないため時間を持て余し、暇があれば高級デパートで高額な買い物を繰り返していた

C社長から内妻に浪費を控えるよう説得したが金遣いは変わらず、本来ならば都内のマンションを2室買えるくらいの利益が残っていたはずだが、すべて内妻の装飾品に消えた。

この様な配偶者がいる一方で、素晴らしい奥様に支えられている社長もいらっしゃいます。

経緯

前社長が作った負債を引き継ぎ2代目社長として代表となったD社長。

前社長が作った負債を支払うため、D社長の貯金のほとんどを経営資金として投入。

奥様も現場で1スタッフとしてフルタイム、かつ残業もいとわず仕事を続け人事面で社長を支えた上、奥様名義の貯金も経営資金として投入。

融資に頼らず会社の再生に成功した。

この記事を読んでいる社長に、素晴らしい配偶者がいてくれることを心から願います。

配偶者次第で社長の人生は大きく変わるのです。

まとめ

- 融資の返済の遅れを3か月以上放置すると、社長の信用情報に傷がつく可能性大

- リスケの扱いによって傷の深い、浅いに差が出る

- リスケをしてくれた方が銀行としてはありがたい

- リスケする事自体では金融情報に傷はつかないと、一般的に言われている

- ノンバンク系は資産の差し押さえなどの法的行為はまずしない

- 税務署・年金事務所への支払いが遅れたらすぐに担当者に連絡すること

- 民事再生を使える会社はほぼない

- 私的整理を使うには会社にまだ余力があり、自主的な判断で整理を進めることが可能な状態が前提

- 倒産が視野に入った時は、取引先への支払い順序と優先順位を決めることが重要

以上になります。

営業は一切なし。

貴社のお話、お悩みをお聞かせください。

現在の会社の状況にお悩みではありませんか?

「社会保険料が払えきれない。」

「どうすれば税金を払えるのか。」

「このままだと自宅が担保が差し押さえられる。」

「大きな決断が必要なタイミングなのか。」

私たちがこれまで培ってきた500社超の支援実績から得た経験や独自のノウハウを基に、今のあなたにとって、望む結果を出すための最適な提案をさせて頂きます。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。