倒産は弁護士には清算という商品だが、社長には人生の分岐点だ 。

負債を旧会社に残し、事業と家族、自宅を守る「戦略的倒産処理」で生還を狙う 。

顧問の助言に頼らず、法的整理6種を使い分け、第二会社方式等で資産を切り離す 。

社長の尊厳と再起の環境を死守することこそが、軍師の説く真の倒産だ 。

もしあなたがそう信じているなら、それは法律の専門家の言葉しか耳に入っていないからです。

実務家にとっての倒産とは、最悪の状況から「社長と家族だけを救い出す」ための外科手術に過ぎません。

経営が傾いてくると社長の頭をよぎる「倒産」の2文字。

では「倒産」とはいったい何なのでしょうか?

会社の倒産処理に関わる士業として弁護士がいますが、多くの弁護士にとって倒産は『商品』だが、経営者にとって倒産は『人生の分岐点』であり、まったく意味が違います。

弁護士が行う法的な倒産とは、会社という箱ごと経営者の人生もあわせて清算し、事業、自宅などの環境すべてを債権者に差し出すことです。

私たちが言う「倒産処理」とは、

- 負債は旧会社に残す

- 社長のその後の人生を立て直すために必要な環境を守る

- 事業を残し社長と社長家族を生き残らせる

といった様々な方法の中から最適な方法を組み合わせ、社長と社長家族、事業を生き残らせる事を言います。

この記事では弁護士が商品として行う倒産処理から

- 6つの法的な倒産処理方法と特徴

- 士業の限界

- 倒産から事業を守る具体的方法

について弁護士視点を一切省き、700社以上の経営不振の会社の立て直しに関わってきた私の実体験のみに基づき、経営者視点で説明します。

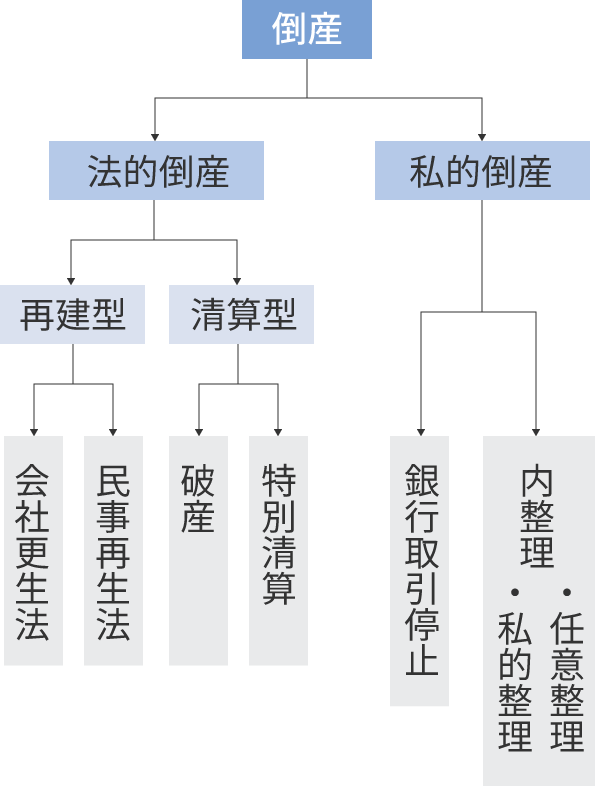

法的な倒産は6種類

倒産には大きく分けて「法的整理」と「私的整理」の2つの整理方法があり、実際の手法としては

- 会社更生法

- 民事再生法

- 破産

- 特別清算

- 銀行取引停止

- 内整理

上記6種類の倒産方法があります。

ここから各方法について詳しく解説していきます。

法的倒産 再建型

再建型1. 会社更生法

もし倒産してしまうと非常に大きな影響がでる大企業、上場企業を再建するための特別ルールです。

大企業、上場企業の倒産は社会的に大きな影響がでるため、影響を最小限に抑えた上で会社の価値を損なわず再建し、経営を正常化させるための、国をあげての再生支援方法と言えます。

対象となる大企業を存続させるために、銀行が借金の実質全額棒引きなどを行い、負債を大幅に軽くし、場合によっては資金を注入してでも再生させます。

負債を0にした状態から債権者がOKを出した再生手腕を持つ経営者が会社再建にあたるため、経営状態の大幅改善が可能となります。

銀行がたとえ貸した金を返してもらえなくとも、倒産されられるよりマシと判断するくらいの規模がある大企業しか使えない、特別な手法です。

| 対象 | 大企業・上場企業 |

| 旧経営陣の処遇 | 債権者がOKを出せば引き続き役員として残留可 |

| 再建計画立案手法 | 役員、資本構成、組織変更までを含んだあらゆる再建計画を策定できる |

| 手続きの柔軟性 | 多くの利害関係者を巻き込むため、手続きがとても複雑かつ手間がかかる |

| 使うための難易度 | ひじょうに高い |

| 使える企業 | 多額の費用と多くの時間、複雑な手続きが必要なため使える企業が限られる |

実際に会社更生法を使った企業

JAL(日本航空)

■会社概要

- 社名:日本航空株式会社(JAL)

- 業種:航空運輸(国内線・国際線、貨物)

- 設立:1951年

- 負債額:2.32兆円

- 会社の立ち位置:日本のフラッグ・キャリア。

- 構造的課題:過剰路線、大型機への偏より、硬直的な仕組みによる削れない人件費、年金。

- 負債額:2兆円超

■清算・再生手法 会社更生法+国の担保を背景とした新規融資による再生

- 2010年1月:東京地裁へ会社更生法を申請(負債約2.32兆円)。

- 企業再生支援機構(ETIC)が支援主体となり、公的色のある再建スキームを採用。

- 裁判所の監視のもとでつなぎ資金の新規融資で運転資金を確保しつつ、運航継続。

■再生手法

経営刷新:旧経営陣退任、稲盛和夫氏が会長に就任。意思決定の迅速化をはかり

- 不採算路線の大幅削減

- 燃費の悪い大型機(例:B747-400)を退役し、効率のよい機材を投入

- 子会社・間接部門の再編

- 人員削減

- 年金制度見直し

などの施策を実施

■その後の展開

2011年度:本格的な黒字化に成功

2012年9月:東証へ再上場

マイカル

■会社概要

- 社名:株式会社マイカル(旧社名:ニチイ)

- 業種:総合小売―主力業態は「サティ」「ビブレ」など。大阪本社。

- 設立・:源流は1963年に複数社の新設合併で誕生した「ニチイ」。1996年に社名をマイカルへ変更。

- 会社の立ち位置:全国展開の総合小売大手として、90年代まで積極出店・大型複合開発を推進

- 破綻原因:バブル期のリゾート・複合都市開発等の過剰投資、シネコン併設大型店の積極出店、景気後退で収益悪化

- 負債額:1.9兆円

■清算・再生手法 会社更生法+大型スポンサー(イオン)のもとで事業を選別・資産整理

2001年9月14日:民事再生法を申請。

2001年11月22日:イオンをスポンサーに決定し、民事再生を中止して会社更生法の適用を申請。

- イオングループ支援の下、不採算資産・子会社の売却やネットワーク再編を断行

- 大型開発・周辺事業の整理とともに大型小売店を中核事業として経営資源を集中

民事再生 → 会社更生法へ切替という異例の展開だが、強力スポンサー(イオン)のもとで事業を選別、資産整理し、短期で手続終結。

過去の過剰投資・過剰出店を構造的にリセットし、グループ再編で事業は生き残り、企業体としてはイオンに吸収されて完結。

■その後の展開

2003年:マイカルはイオンの完全子会社となる

2005年12月31日:更生手続終結(当初見込みより早期)

2011年3月1日:マイカルはイオンリテールに吸収合併され、法人として消滅。店舗ブランドは順次「イオン」へ転換

再建型2. 民事再生法

債権者(銀行、取引先など)と交渉し債権をカットしてもらい、社名や経営者はそのままに、経営を続ける方法が民事再生法です。

民事再生法を使える会社は

「銀行が御社からの借金を返してもらえないとしても、この事業を残すべきと判断するほど社会的に重要な会社」

となります。

| 対象 | 中小企業・個人 |

| 旧経営陣の処遇 | 基本的に続投可 |

| 再建計画立案手法 | 元経営者が主体となって再生計画を作り、実行する |

| 使える条件 | 債権者(銀行、取引先など)がOKを出してくれること |

| 使うための難易度 | 会社更生法に比べるとはるかに難易度は低いが、銀行などが借金、売掛金の回収を放棄する大きな理由がなければこの方法は使えない |

| 注意点 | 債権者がOKを出さなければ破産確定 |

民事再生法の利用を否決されたら破産確定

この手法を使いたいと希望される経営者はとても多いですが、銀行などの債権者が民事再生法を使うことに反対すれば、会社の破産が確定することを知っておきましょう。

あなたが金を貸している側の人間だと仮にして、金を借りた人間に

「借りた金は返せないし棒引きしてもらうけど、このまま私が経営を続けるね」

と言われたら、どんな思いを抱きどのように行動するかを想像しましょう。

それが民事再生法を申し出された、銀行担当者の正直な気持ちだと思います。

使える可能性のある会社の条件と現実

民事再生法を使える可能性があるい会社の条件は

- 返済の負担が軽くなれば確実に利益を出せ返済が可能になる会社

- 一時的に経営難だが、事業そのものに将来性がある会社

です。

しかし700社以上の会社再生に関わってきた中で、民事再生法を使えた会社は1社もありませんでした。

銀行側の判断としては、融資の返済ができない会社はさっさと会社を破産させ、会社、社長の個人資産から1円でも多く回収しようとなる場合がほとんどです。

実際に民事再生法を使い再生した企業

- スカイマーク(航空会社)

- ハウステンボス(テーマパーク)

- レナウン(アパレルメーカー)

これらの例を見ても分かる通り、名だたる大企業や歴史ある老舗企業ばかりです。

銀行が貸した金の返済をあきらめてでも残す価値のある会社と判断するほどの企業だけが、民事再生法を使えるのです。

清算型1. 破産

いわゆる「倒産」がこれに当てはまります。

負債(銀行融資、取引先への売掛金など)と会社の資産すべてを裁判所に差し出し、裁判所が決めた管財人が会社の資産を現金化し、どこの債権者にいくら返済するかを決めます。

破産の流れ

破産申立て

破産管財人の選任

裁判所が破産開始決定

財産の整理

債権者へ配当

会社は消滅(清算完了)

社会保険料、税金は破産しても免除されないが破産後請求されることはまずない

免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。

破産法(免責許可の決定の効力等)第二百五十三条1号

ただし、次に掲げる請求権については、この限りでない。

租税等の請求権(共助対象外国租税の請求権を除く。)

とあるように、社会保険料や滞納した法人税、消費税など会社名義での租税の滞納については、破産手続きをしても支払い義務は消えません。

換価の猶予などを受けている場合は、滞納している税金に経営者個人の個人保証をつけたと扱われます。

税金、社会保険の滞納状況と滞納した租税について社長の個人保証がついたとみなされることについて、詳しく知りたい方は当サイト内 ” 社会保険料を払えない会社の生き延び方|対策と解決方法を徹底解説|弁護士監修 社長個人名義の資産を差し押さえられる場合 ” を参照してください。

そのため社長個人名義の資産でも税務署、年金事務所は差し押さえが可能ですが、破産後に差し押さえをされた事例を私は知りません。

会社を倒産させるほどの経済状況の人間に対して、手間と時間をかけて税務署が差し押さえをしたところで、大した金額の回収は見込めないであろうということで、差し押さえの権利はあっても実際には放置されることがほとんどです。

清算型2. 特別清算

特別清算とは、会社を解散(事業終了)して清算するとき、通常の清算では債務整理が難しい場合に、裁判所の監督のもとで特別に進める清算手続きのこととされています。

しかし実際には親会社が子会社に多額のお金を貸している状態で子会社が倒産する場合に、特別清算を使う場合がほとんどです。

子会社が親会社に借金を返せないことで発生する債務免除益が、特別清算を使えば支払わなくてすむ場合が多々あるため、この方法を用いる場合が多いのです。

実際に特別清算を使った企業

パナソニック液晶ディスプレイ株式会社

■会社概要

- 会社:パナソニック液晶ディスプレイ株式会社

- 事業:テレビ向け液晶パネル製造

- 破綻の背景:中韓勢との価格競争で慢性的赤字、継続困難と判断し2019年に生産終了を公表。

- 2023年3月末に事業活動を停止。

- 負債額:5836億円

■清算の枠組み

- 2023年7月:親会社パナソニックHDがパナソニック液晶ディスプレイ株式会社の解散・特別清算申立てと、グループ内の債権放棄を決議(業績予想も修正)。

- 2023年9月:神戸地裁姫路支部へ特別清算を申請。

■清算までの時系列

- 2010年4月:姫路工場で液晶パネル量産開始。同年10月にパナソニック液晶ディスプレイ株式会社設立。

- 2019年11月:液晶パネル生産終了を発表。

- 2023年3月:事業活動を停止。

- 2023年7月:解散・特別清算と債権放棄を決議。

- 2023年9月:特別清算申請(神戸地裁姫路支部、負債約5,836億円)

特別清算は「再建」ではなく事業撤退後の負債、残務の法的整理。

親会社(パナソニックHD)の債権放棄とあわせて、親会社が旗をふって子会社の負債を迅速に処理を進めた典型例。

私的倒産

私的倒産1. 銀行取引停止

手形や小切手の不渡りを、同じ手形交換所(銀行など)で6か月以内に2回起こした場合に手形交換所で受ける取引停止処分です。

取引停止処分を受けると、2年間は手形の使用などができなくなるので、取引停止処分を受けた時点で、実質的な倒産となります。

私的倒産2内整理(任意整理、私的整理)

いわゆる任意整理です。

融資の返済や取引先への支払いができなくなり、実質上の倒産状態の場合に、返済条件(返済期間、返済額など)を交渉し、返済額を圧縮することを言います。

単なる返済、支払い条件の交渉で事業を続ける場合は任意整理扱いにはならず、事業停止となっており実質上の倒産とみなされた場合に「内倒産」としてカウントされます。

なぜあなたの顧問は、あなたの会社を救えないのか?

多くの社長は、自社の経営状態が悪くなると顧問税理士や顧問弁護士に相談します。

たくさんの会社の経営を目の前で見ている税理士なら、この様な経営状態のときにどうすればよいのか、いい知恵を持っているに違いないとかつて私もそう思い、顧問税理士に相談しました。

しかし結果は

「売上を上げましょう」

もしくは

「倒産、自己破産しかありません」

そうじゃない、解決方法を教えてほしいんだと顧問税理士に詰め寄っても、何も出ません。

昔の私はなぜ税理士に経営相談しても解決しないのか、分かりませんでした。

しかし700社超の会社再生に関わり、何百人という税理士に会ってきた今、答えははっきりと分かります。

税理士は税務のプロであり経営のプロではない

彼らの本分は税務署に提出する書類を正しく作り、正しく納税させることです。

年金事務所や銀行との苛烈な交渉が必要な時、彼らがリスクを背負ってまで社長のために戦ってくれることは稀でしょう。

当然ですが、税理士はあなたの人生までは背負ってくれません。

弁護士はリスクを恐れる

彼らは法的手続きにそってきれいに潰すことには長けていますが、泥臭い交渉で事業を強引にでも継続させる実務は、弁護士にとって大きなリスクとなり避ける傾向にあります。

結論として、顧問といえども誰もあなたの人生に責任は取ってくれないのです。

倒産から事業を守る具体的手法

弁護士による会社の倒産処理を行えば、事業、会社と社長の資産(自宅など)すべてを債権者に差し出し、結果としてすべてを失います。

この様な結末になることを避けたい社長のために、第二会社方式という会社再生の手法があります。

第二会社方式とは、負債を旧会社においたままで、事業と事業を行うために必要な環境を新会社に移動させる手段を言います。

一見すると、負債はなくなりぴかぴかの新会社で借金もなく、自己破産もせずに会社の経営を続けられる魔法の手法の様に見えますが、そうは問屋が卸しません。

社長にとっていいこと尽くしに見える第二会社方式ですが、法律で厳しく規制されており、そんな簡単なことではないのです。

第二会社方式を使った会社再生について詳しく知りたい方は、当サイト内 “ 第二会社方式により事業を守り切る方法を徹底解説 “ を参照してください。

倒産回避と事業再生に関するFAQ集

- Q弁護士が言う倒産と、軍師が言う倒産処理は何が違うのですか?

- A

弁護士にとって倒産は清算という商品ですが、私たちにとっては社長の再起に向けた分岐点です。

一般的な弁護士が行う法的倒産は、会社という箱を壊し、社長の自宅や事業環境のすべてを債権者に差し出すことを意味します。

対して私たちの倒産処理は、負債を旧会社に残しつつ、事業や社長の生活環境を切り離して守り抜き、社長と家族が生き残るための最適な手法を組み合わせることを指します。

- Q顧問税理士や弁護士に相談しても破産しか勧められないのはなぜですか?

- A

彼らは法律、税務のプロであっても、倒産危機からの会社再生のプロではないからです。

税理士の職務は税務書類の作成であり、弁護士にとって破産手続きは一つの業務パッケージ(商品)に過ぎません。

彼らは社長の個人資産を守ることや、泥臭い現場の資金繰り改善には関与しないのが実務上の限界です。

- Q法的な倒産手続きにはどのような種類がありますか?

- A

大きく分けて法的整理と私的整理の2種類、細かくは以下の6つが代表的です。

会社更生法・民事再生法 : 事業を継続しながら再建を目指す手続き。

破産・特別清算 : 会社を消滅させる手続き。特別清算は迅速な負債処理に向いています。

銀行取引停止 : 手形の不渡りを6か月以内に2回起こした際の実質的な倒産。

内整理(任意整理) : 裁判所を介さず、債権者と直接交渉して返済額を圧縮する手法です。

- Q内整理(任意整理)で会社を存続させることは可能ですか?

- A

はい、可能です。

ただし単なる返済交渉ではなく、実質的な倒産状態からの再建戦略が必要です。

融資の返済や支払い不能に陥った際、返済条件(期間や金額)を交渉し、負債を圧縮します。 これを成功させるには、債権者が納得せざるを得ない合理的な事業計画と、社長の「事業を継続させたい」という強い執念が不可欠です。

- Q会社を畳んだ後、社長が地元にいられなくなるような事態は防げますか?

- A

正しい倒産処理を行えば、社長の尊厳と生活環境を守ることは十分に可能です。

法的な倒産手続きだけを行うと、自宅を含めたすべてを失うリスクがありますが、事業と資産を適切に切り離す実務的な対策を講じることで、社長とその家族がその土地で生き残り、再起する環境を死守することができます。

まとめ

- 倒産には会社更生法、民事再生法、破産、特別清算、銀行取引停止、内整理の6種類がある

- 会社更生法、民事再生法は大企業、上場企業などの倒産することで大きな社会的悪影響がある規模の会社が使える手段である

- 中小企業の場合はほとんどが破産手続きによる倒産処理を行うことが現実である

以上になります。

営業は一切なし。

貴社のお話、お悩みをお聞かせください。

現在の会社の状況にお悩みではありませんか?

「社会保険料が払えきれない。」

「どうすれば税金を払えるのか。」

「このままだと自宅が担保が差し押さえられる。」

「大きな決断が必要なタイミングなのか。」

私たちがこれまで培ってきた500社超の支援実績から得た経験や独自のノウハウを基に、今のあなたにとって、望む結果を出すための最適な提案をさせて頂きます。

わたしたちから営業を行うことは一切ありません。

まずはあなたのお話、お悩みをお聞かせください。